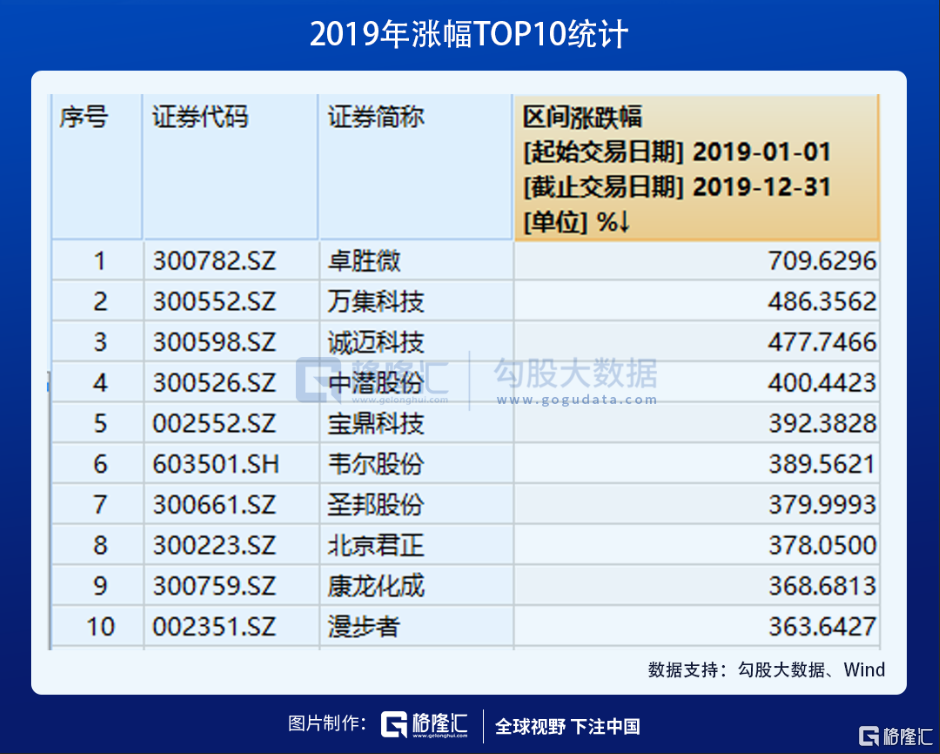

2020最後一天,滬指創下年內新高,完美收官。與此同時,今年A股漲幅榜前10名也正式出爐了,當然首先是恭喜有頭寸的投資者們,可以好好曬一曬回報率賬單了。

據Wind統計,立昂微暴漲逾16倍,萬泰生物、英科醫療均暴漲超過14倍,斯達半導暴漲12倍,上機數控暴漲6倍,陽光電源、新潔能、錦浪科技、北摩高科均暴漲5倍,新強聯大漲超4倍。

A股有4000多家上市公司,漲幅榜前10至少要翻4倍以上,漲幅相當耀眼。那麼,今年的這批大牛股究竟成色幾何?我們不妨分行業來探究一番。

1

半導體

在半導體行業,一共有3家超級種子——立昂微16倍,斯達半導12倍,新潔能5倍。

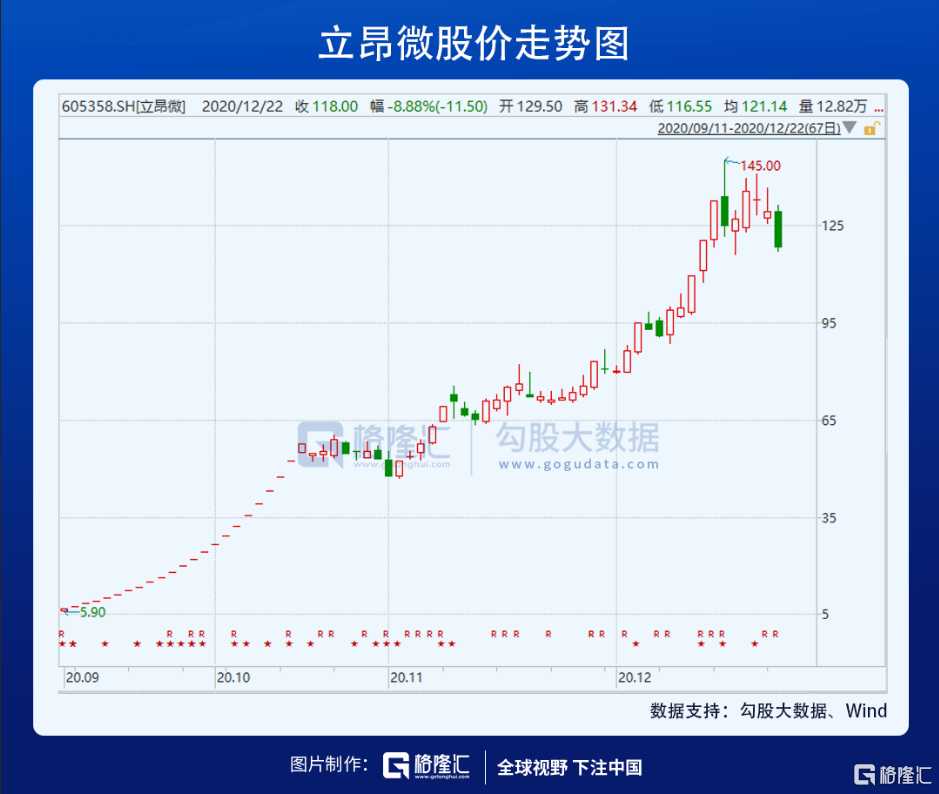

今年9月11日,立昂微掛牌上市,第一天上漲44%,後接着連拉22個漲停板,23個交易日累計暴漲10倍以上,是一隻不折不扣的大牛股,中一簽持有到開板後賣出大致能獲利5萬元以上。當然,開板後繼續卧倒不動,還將獲利更多。

立昂微是一家半導體公司,主要包括硅片、分離器件芯片等業務。前三季度,公司營收10.3億元,同比增長18.4%,歸母淨利潤為1.31億元,同比增長21%。回溯到2019年,業績表現慘淡,全年營收11.9億元,同比下滑2.5%,歸母淨利潤為1.28億元,同比大幅下滑29%。可見立昂微利潤增速並不太高,股價大幅上漲,主要源於估值的大幅攀升。

IPO時,立昂微市盈率僅為22.97倍,遠遠低於行業平均值。而當前,動態PE倍數已經高達322倍,遠超行業平均值。

最近,立昂微因為換手率高達20%以上而屢屢登上龍虎榜。12月30日,該司股價再度暴漲6%,換手率高達37.35%,今天反而下跌2%,換手率仍然高達26%。可見當前籌碼相對鬆動,博弈兇猛。

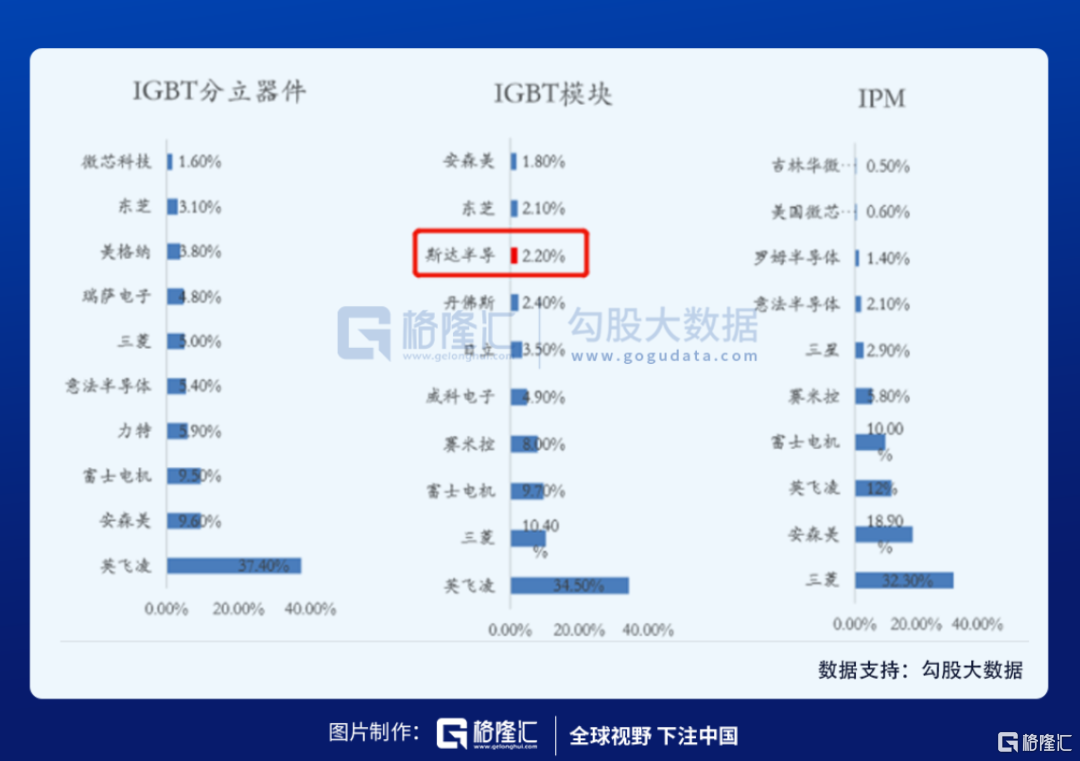

另外,還有一家大牛股——斯達半導,今年2月正式掛牌,發行價12.74元,發行市盈率是17.24倍,現在股價240.9元,動態市盈率232.5倍。

斯達半導成立於2005年,主營業務以IGBT為主的功率半導體芯片和模塊的研產銷,最終以IGBT模塊對外銷售。其中,IGBT芯片和快恢復二極管芯片又是IGBT模塊的核心產品。據2019年財報顯示,IGBT 模塊業務收入佔總營收的95%,且75%集中在工控應用領域。

2019年,全球汽車半導體市場規模大約為372億美元,其功率半導體芯片規模佔到大概50%,其次才是ASIC、MCU和傳感器芯片。而在功率半導體器件中,IGBT是景氣度最高的細分領域,近年來國內複合增速保持在20%以上。

斯達半導作為IGBT全球前十的唯一中國身影,相比手機芯片、動力電池的中國地位,或許肩負的國產替代期望更大。大行業中的小公司,來形容斯達半導在貼切不過了。

當然,232倍的動態估值倍數,令沒有頭寸的投資者望洋興歎。

2

醫療行業

在醫療行業中,有兩家企業上榜漲幅榜前10,分別是英科醫療、萬泰生物。

我們從英科醫療不斷上漲的K線圖中,也能看出市場的態度。今年,英科產能爆發,業績暴增,被投資者們稱為手套行業中的牧原股份。

英科醫療原計劃2019年能夠擴產丁腈產線,但由於貿易摩擦原因,國內擴產計劃稍延遲,2020年疫情爆發正好加速了英科醫療的擴產計劃。一般來説,一次性手套的計劃土建施工週期為16個月,整個項目從正式啟動到試車完工約需24個月,而因為英科醫療在2019年之前做好了擴產的各種基礎,所以不到一年時間內丁腈手套的年化產能便增長了140%。

現如今,為了滿足一次性手套市場需求,英科醫療進一步擴大產能,在江西投資30億元實施建設"年產271.68億隻高端醫用手套項目";在安徽懷寧投資40億元建設"年產400億隻高端醫用手套項目";在安徽濉溪投資了"年產280億隻(2800萬箱)高端醫用手套項目";在夏邑縣投資了建設年產131億隻(1310萬箱)PVC高端醫用手套項目,項目總投資6.6億元。(部分資料來源:貝殼投研)

目前,英科醫療產能利用率達到100%,客户訂單已排到了2021年二季度。

一場新冠疫情,改變了全球防護手套的市場格局,英科醫療獲益頗多。今年前三季度,營收89.45億元,同比大增486%,歸母淨利潤為43.72億元,同比暴增3376%,過往3年,全年淨利潤僅為1億多元。

據機構預測,英科醫療淨利潤今年有60-80億,明年大約會有200億+。這簡直就是賺錢的暴力機器。即便疫情過去,未來每年英科的利潤也將在幾十億的水平。

3

新能源

今年,新能源行業爆發,股價漲幅瘋了,包括上機數控、陽光能源等。

上機數控成立於2002年,於2018年才掛牌創業板,主要從事光伏專用設備、單晶硅、通用磨牀等業務。按照2019年營收數據顯示,光伏專用設備佔比62%,單晶硅佔比18.3%。

光伏行業成長空間很大,中國的光伏佔總發電量小。公司作為光伏下游行業的下游設備供應商,將受益於光伏行業的發展。今年,上機數控訂單爆發。自今年11月以來,公司與天合光能、東方日升先後簽訂216億銷售合同,疊加阿特斯簽訂35億長單,未來幾年未執行訂單合計金額達251億元。

今年前三季度,上機數控營收19.47億元,同比大增317%,歸母淨利潤為3.43億元,同比大增125%。接下來,上機數控的業績還將保持較高的增速。

另外,陽光電源,現在市值已經超過1000億大關。逆變器領域的絕對龍頭,在今年華為退出之後,把它的市場吃下,加上光伏的大牛行情,走的比光伏還兇,今年漲幅達到6倍。更重要的是儲能業務,在2019 年公司在國內儲能逆變器市場出貨量排名第一。

除此之外,在製造業中,錦浪科技和新強聯錄得400%-500%的漲幅。另外,北摩高科錄得500%的漲幅,成為軍工行業的靚仔。

4

尾聲

今年漲幅王的公司,受益於各自行業的爆發,維持高景氣度,不單單是炒作的問題,有的公司所處行業邏輯確實發生了深刻變化。但如此之高的漲幅,很難説還有低估的機會,基本都維持很高的估值水平,把高增速的業績進行了較為充分的定價。

我們看看2019年前10大漲幅王,多數集中在市場爆炒的半導體行業之中。但暴漲之後,多數公司在今年回落不小,沒有了往日的榮光。對於今年這批牛股們,同樣要留意股價在來年回撤的風險,畢竟估值都那麼高不可攀。