機構:東興證券

覆盤2020年:

1)環保:受益疫情帶來的公共衞生領域關注度提升、環保基建補短板地位得到明確,年初到8月底,環保板塊表現良好,但亦有分化,運營子板塊表現優於工程子板塊。9月以來,在國補退坡等政策影響下,垃圾焚燒與環衞子板塊回調,帶動環保板塊估值下修。

2)新能源與電力設備:全年板塊表現亮眼。光伏與陸上風電平價項目進一步增多,彰顯產業進步帶來的降本效應;特斯拉Model3和五菱宏光MINIEV等新能源熱銷車型增強C端市場活力;隨着中國和歐盟等經濟體推出“碳中和”相關行動計劃,產業鏈優質企業的市場價值獲得較高認可。

3)汽車:板塊表現出現一定分化。赴美IPO的本土“新勢力”車企,以及開展新能源與智能化多環節產業鏈佈局的傳統自主品牌車企,年內市值提升較高,一定程度上反映了市場對於汽車電動化與智能網聯化發展趨勢的認可。

4)機械:板塊延續了近年來的分化行情,新冠疫情進一步加速了部分行業的供給側改革,龍頭公司優勢進一步凸顯。隨着3月份以來國內地產、基建和製造業投資快速復甦,工程機械、檢測行業、光伏設備等設備行業景氣度提升明顯。高端裝備核心零部件國產化進程快速推進,相關標的表現優異。

5)軍工:板塊於7月、11月中下旬經歷兩輪比較明顯的上漲,一定程度上反映了市場對“十四五”裝備需求進一步提升的預期。

展望2021年,我們看好製造業各大板塊在產業升級、節能減排、核心裝備自主可控等行業大趨勢下的發展前景,相對看好如下領域的投資機會:

1)垃圾焚燒和環衞服務市場集中度提升,智慧水錶滲透率提升;

2)大容量風機與大尺寸光伏硅片應用加大,HJT等光伏電池新技術產業化進步;

3)乘用車市場需求進一步復甦,電動智能進階;

4)國內新能源汽車市場C端屬性進一步增強,中國產業鏈積極參與全球新能源汽車市場;

5)工程機械持續景氣,第三方檢測行業持續成長;

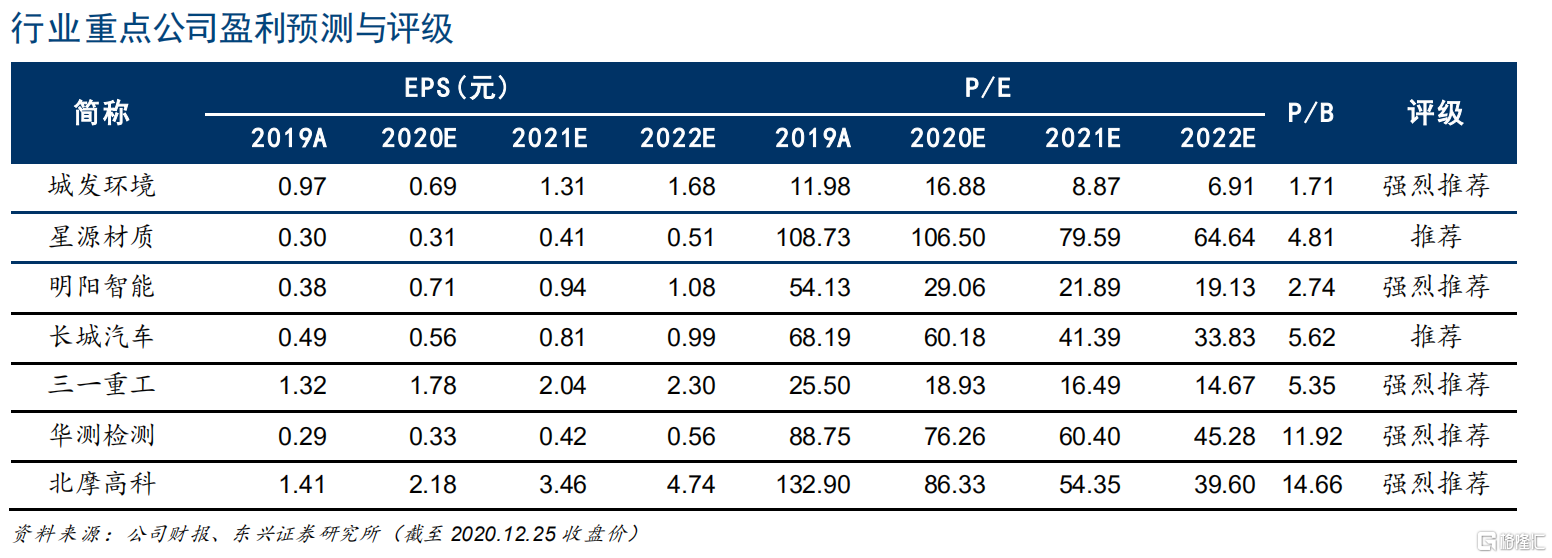

6)國防裝備需求預期提升,軍用半導體等關鍵環節自主化率提高。建議關注各細分市場競爭力較強的標的,如:城發環境、瀚藍環境、明陽智能、星源材質、孚能科技、東方電纜、長城汽車、華域汽車、三一重工、華測檢測、國檢集團、中航光電、北摩高科。

風險提示:COVID-19疫情全球擴散及對影響或偏離預期;各行業政策或出現重大變化;相關公司業務發展或不及預期。