作者 | 熊大

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

數知科技在年底炸出了個商譽大雷,因收購的四家子公司經營業績下滑,公司預計因此將計提約56億至61億的商譽減值。

數知科技2019年全年營收57.21億,總市值50億左右,這樣一把梭哈的操作算是A股年底的暴雷之王了,不過,這種“大洗澡”的上市公司每年年底都有。

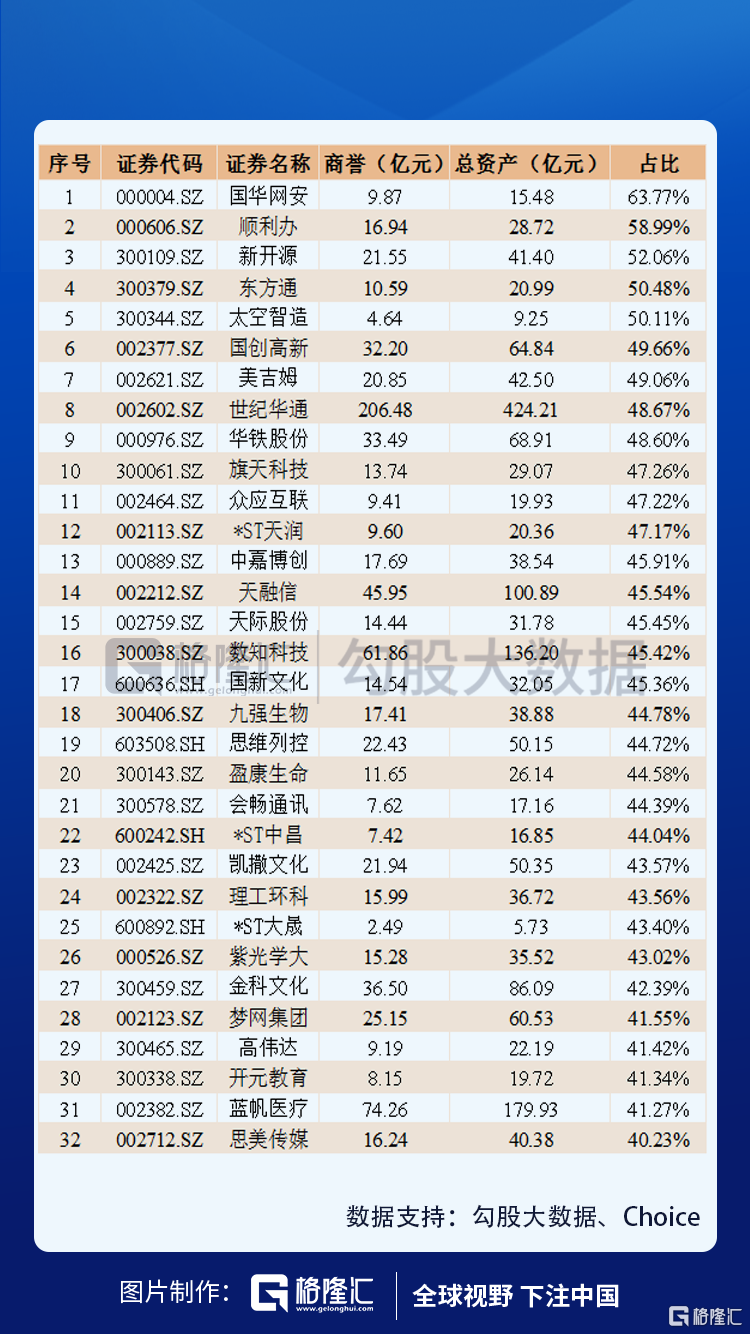

年底了忽然來個商譽減值這種幺蛾子,我們不得不防。探雷哥拉了一下截至2020年9月底A股上市公司商譽佔總資產情況,佔比超過40%的有32家公司。

探雷哥認為,商譽佔總資產比超過30%就屬於偏高的情況,選擇這種股票需要特別提防年報可能出現大手筆計提商譽減值的風險,當然,佔比在30%以下也並不是風險不大,都需要結合併購資產具體情況分析。

上述名單中的公司,主要都是高估值、高商譽、高業績承諾的併購推高了商譽,其中藍帆醫療這家公司因為今年疫情的原因,被更多的投資者熟知,探雷哥接下來就來談談這家公司。

一、商譽減值風險:CBCH II無法完成2020年業績承諾

2020年12月25日晚間,藍帆醫療公吿,其2018年收購的子公司CB Cardio Holdings II Limited (以下簡稱“CBCH II”)預計在2020年將無法完成原定業績承諾。

2018年,藍帆醫療以發行股份及支付現金的方式收購CBCH II和CB Cardio Holdings V Limited(以下簡稱“CBCH V”),藍帆醫療直接持有CBCH II 62.61%股權,通過CBCH V 間接持有CBCH II 30.76%股權,直接和間接合計持有CBCH II 93.37%股權,這兩家公司2018年6月1日並表時商譽超過了60億。

CBCH II和CBCH V是柏盛國際的持股主體。柏盛國際總部位於新加波,是全球知名的心臟支架製造商,主要從事心臟支架及介入性心臟手術相關器械產品的研發、生產和銷售,冠脈支架的市場份額位居全球第四。藍帆醫療原來主要從事手套業務,是全球PVC手套龍頭,通過收購柏盛國際,公司快速進入了心臟支架領域。

根據2017年12月22日的協議約定,藍帆投資、北京中信及其他交易對方承諾CBCH II在2018年度、2019年度、2020年度的淨利潤分別不低於人民幣3.80億元、4.50億元及5.40億元。

從業績承諾完成情況看,CBCH II在2018年及2019年分別實現淨利潤3.90億元及4.62億元,都“精準”完成了業績承諾。

藍帆醫療在最新的公吿表示,由於新冠疫情的原因,CBCH II國外業務受到嚴重影響,整體營收減少,利潤下降,其所實現的扣除非經常性損益後的淨利潤相比原業績承諾預計在40-60%區間,也就是説,相較所承諾的2020年5.40億的淨利潤,按預計的2020年CBCH II的業績上限,2020年的業績承諾完成率最多也只能達到60%了。

截止到2020年9月30日,藍帆醫療商譽的賬面價值為74.26億元,佔總資產的41.27%,佔淨資產的73.99%,這其中很大的一部分商譽來自於對柏盛國際的併購。

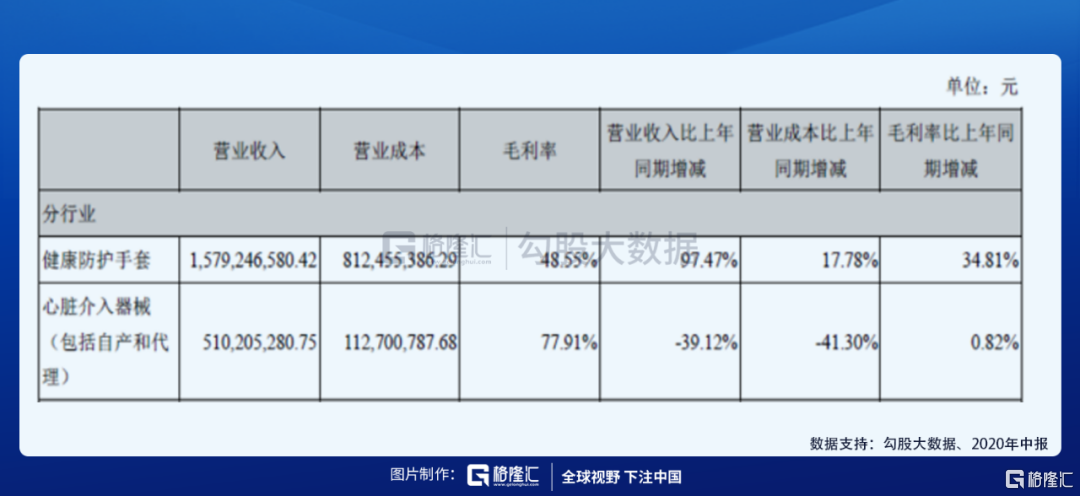

實際上,預計CBCH II在今年無法完成業績承諾在上半年都可以説是“明牌”了。根據2020年中報,2020年上半年,藍帆醫療實現營業收入22.84億元,同比增長35.45%,實現歸母淨利潤6.21億元,同比增長164.85%,這主要是新冠疫情爆發導致公司醫療及防護手套產品出現爆發增長,產品毛利率也提高不少,但同樣也是因為新冠疫情,上半年藍帆醫療心臟介入器械產品的收入同比下降了39.12%。

另一個值得注意的是集採的影響。2020年11月5日,冠狀動脈支架作為國家組織高值醫用耗材集中帶量採購的第一單,在天津開標。集採中藥企的廝殺慘烈,經過11家企業26款產品無分組競價,最終擬中標的10款支架產品均價僅676元,同企業同款產品平均降價幅度達93%。

藍帆醫療首當其衝,在中標產品中,其旗下吉威醫療的EXCROSSAL產品中標價格是最低的,每支469元,降價超過了96%。

另外,11月20日國家醫療保障局發出紅頭文件《關於開展高值醫用耗材第二批集中採購數據快速採集與價格監測的通知》,所涉品類主要集中在骨科和心血管類耗材,包括了人工髖關節、人工膝關節、除顫器、封堵器、骨科材料、吻合器六種高值耗材。

所以,在疫情下,上半年心臟介入器械產品收入大幅下降,下半年的高值醫用耗材帶量採購則是雪上加霜,CBCH II無法完成2020年的業績,我們看藍帆醫療上半年的業績基本能猜到。至於藍帆醫療2020年商譽減值會不會發生,會減值多少,最終還是要看商譽減值測試報吿,但業績下滑是個危險的信號,目前鉅額商譽這把達摩克利斯之劍不得不引起我們的警惕。

二、疫情下手套產品落後於競爭對手

藍帆醫療和英科醫療都是A股做手套的兩家山東公司,而且特別巧的是,兩家公司都在臨淄區齊魯化學工業園。但是,兩家公司上半年的手套業務正如它們的股價表現一樣,差距不小。

英科醫療2020年上半年醫療防護類產品的收入為42.86億元,同比增長413.94%,藍帆醫療2020年上半年健康防護手套產品的收入為15.79億元,同比增長97.47%,收入規模和增速都大幅落後於英科醫療。

從毛利率對比情況看,2020年上半年英科醫療醫療防護類產品的毛利率為62.41%,而藍帆醫療只有48.55%,產品盈利能力的差距也很明顯。

按照藍帆醫療的披露,公司的醫療及防護手套產品以PVC手套為主,丁腈手套佔比較少,而新冠疫情需求量和價格漲幅更大的是丁腈手套,另一方面是藍帆醫療基於誠信合作理念和長期戰略發展考慮,志在與國際主流客户保持長期戰略合作關係,共同發展,因此,在疫情逐步漫延之際遵守與客户已確定的訂單價格,並給予客户接受價格上漲的緩衝期,因而公司上半年實現營收的訂單價格尚未完全與市場實時價格接軌。

但是,在疫情需求量大放量的情況下都不能比對手更好的把握增長邏輯,後續如果疫情供不應求的供需關係變化,在加上藍帆醫療心臟介入器械產品的業績下滑已是事實,藍帆醫療業績的持續增長會面臨不小的風險。

結束語

藍帆醫療財報上,還有一個很明顯的特點就是關聯交易比較大。藍帆醫療的關聯方藍帆化工及下屬公司、朗暉石化分別為亞洲最大的增塑劑生產企業、行業排前列的糊樹脂生產企業,藍帆醫療還使用關聯方宏達熱電供應的蒸汽能源。2018年、2019年和2020年上半年,公司發生的關聯交易總額(含與武漢必凱爾及下屬子公司、與北京中信控制的SD、CCP集團下屬公司)分別是3.22億、3.41億和2.12億。

關聯交易是個是否公允的會計問題,商譽減值不僅是個會計問題,還是個判斷問題。76億的商譽會否計提,計提多少,最終還是要看藍帆醫療管理層給出答卷。