2020年國家醫保目錄談判正緊張進行着。

回顧過去幾年,每一輪創新藥談判都成為市場關注焦點,尤其在納入品種、降價幅度等方面,都將影響相關藥企未來經營狀況。

第一輪醫保談判始於2015年,由前國家衞計委組織開展了首批國家藥品價格談判試點工作,參與談判的3個品種:慢性乙肝一線治療藥物替諾福韋酯,非小細胞肺癌靶向治療藥物埃克替尼和吉非替尼,價格平均降幅58%左右。

2017年,人社部公佈第二輪醫保談判結果,其中涉及利拉魯肽注射劑等36種藥品,包括腫瘤靶向藥、心血管病用藥以及血友病等重大疾病的藥品,平均降幅達44%,降幅最高達70%。

2018年,由國家醫保局主導的抗癌藥領域的專項談判,確認17個品種納入醫保範圍,涵蓋了治療非小細胞肺癌、慢性髓性白血病、兒童急性淋巴細胞白血病等10多種癌症治療用藥,價格平均降幅達56.70%。

第四輪醫保談判發生在2019年11月,共涉及150個藥品,其中包括119個新增談判藥品和31個續約談判藥品,主要覆蓋癌症、罕見病、肝炎等10餘個臨牀領域。119個新增談判藥品談成70個,價格平均下降60.7%。31個續約藥品談成27個,價格平均下降26.4%。

從前四輪談判來看,幾乎新增納入醫保範圍的相關品種價格腰斬,2019年價格降幅更是被外界稱之“靈魂砍價”,首次超過60%。

相比於去年,今年的醫保目錄調整方案有所改變,首次實行了企業自主申報方式,並將新藥上市的申報截止時間延長至8月17日之前。

這一舉措增加了參與醫保談判的藥品數量,據今年9月醫保局披露共有751個藥品通過了醫保目錄調整形式審查,但最終進入談判的有多少品種,官方並未公佈。

截至12月14日,首批中成藥企業談判結果已出爐。據悉,該公司相關中成藥最終降價1/3左右。相對於2019年降價60%,此次談判降幅相對“温和”。從現場氛圍來看,有藥企稱,現場價格壓得非常低,砍價幅度比去年還要大;也有藥企透露,正常報價即可,不用太過於緊張。

與化藥相比,中成藥由於工藝、原料的差異性,質量的均衡性較難評判,且中成藥適應症較廣泛、臨牀應用範圍較廣泛,集中採購複雜程度較高。因此,之前國家集中採購主要集中在化藥領域,對於生物製品及中成藥的帶量採購還停留在地方層面。

隨着我國化藥領域帶量採購的常態化,中成藥的帶量採購也將逐步推進。今年7月15日-16日,國家醫療保障局有關司室召開座談會,就生物製品(含胰島素)和中成藥集中採購工作聽取專家意見和建議,研究完善相關領域採購政策。

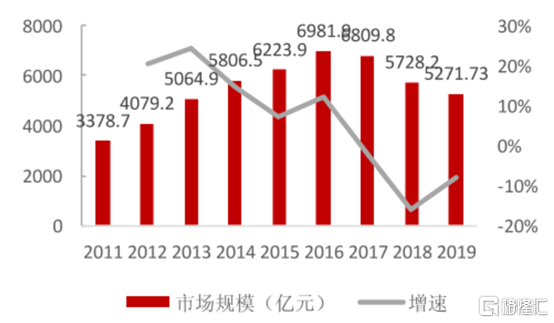

(圖:2011-2019年中成藥市場規模及增速;來源: 國家統計局,粵開證券研究院)

2019年,我國中成藥市場規模為5271.73億元,同比下降7.96%。近年來,中成藥市場規模震盪下行的原因,一方面,由於部分中成藥營銷模式存在瑕疵,各地政府相繼出台重點監控目錄限制中成藥“野蠻生長”;另一方面,説明書修訂風波持續發酵,近年來,一批中藥説明書被要求增加警示語,並對不良反應、禁忌和注意事項進行修訂,如蒲地藍、腦心通膠囊等。

此外,政策監管趨嚴也對中成藥的處方量造成了一定影響。2019年7月,衞健委發佈《關於印發第一批國家重點監控合理用藥藥品目錄的通知》,規定非中醫類別醫師經過不少於1年系統學習中醫藥專業知識並考核合格後,方可開具中成藥處方。這也意味着,西醫師短期內無法開具中成藥處方。

2020年版醫保目錄最終結果尚未可知,但根據以往經驗,創新藥上市後納入談判目錄,以較大價格降幅換取放量契機,已逐漸成為常態化。當前中成藥醫保佔比仍處於較低水平,而中成藥此次進入國家醫保談判可謂是一次“補考”,這或許會直接影響中成藥的臨牀數據,及行業長遠發展。