作者 | 大簡

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

01

矮小症的王牌殺手!

今天重點和大家講講一款牛逼多肽藥物——生長激素,之所以牛逼,是因為它誕生數十年了,到目前仍能在全球維持年銷售額近40億美金的規模!

而在國內,生長激素仍舊有着廣闊的成長空間,趁着醫藥回調之際,一起來梳理下國內生長激素的成長邏輯吧!

生長激素是正常人的下丘腦-垂體前葉分泌的,能促進骨骼、內臟和全身生長,以及促進身體的其他一些重要代謝活動,在我們的生長髮育中起到非常重要的作用。

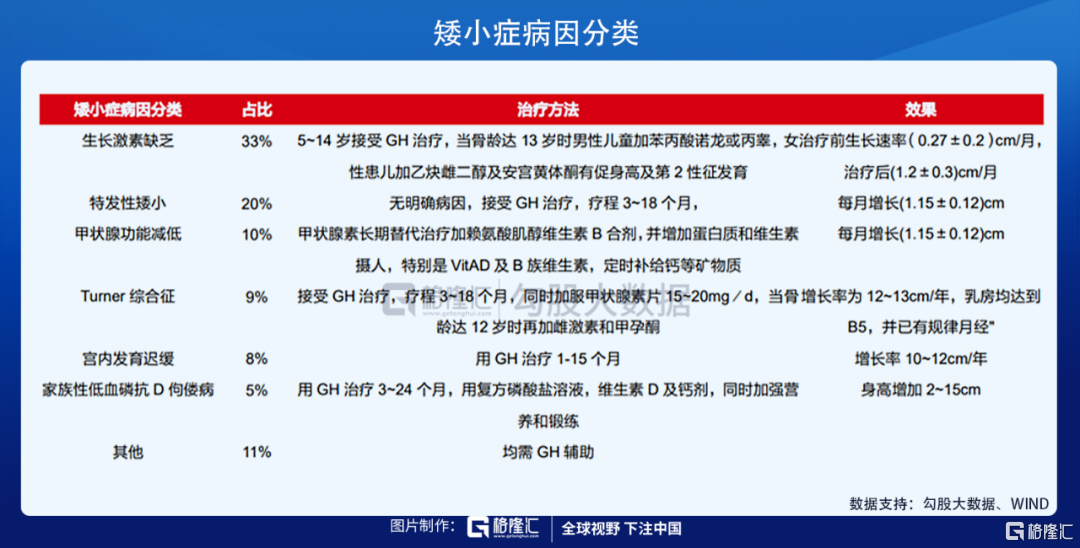

如果身體分泌生長激素(GH)出現障礙,一般就會患上矮小症(兒童的身高低於同性別、同年齡、同種族兒童平均身高的2個標準差,每年生長速度低於5釐米的情況定義為矮小症)。目前臨牀上,治療矮小症的唯一藥物就是生長激素,歐美甚至出現一些生長激素的超適應症使用情況(促進肌肉生長、抗衰老等)。

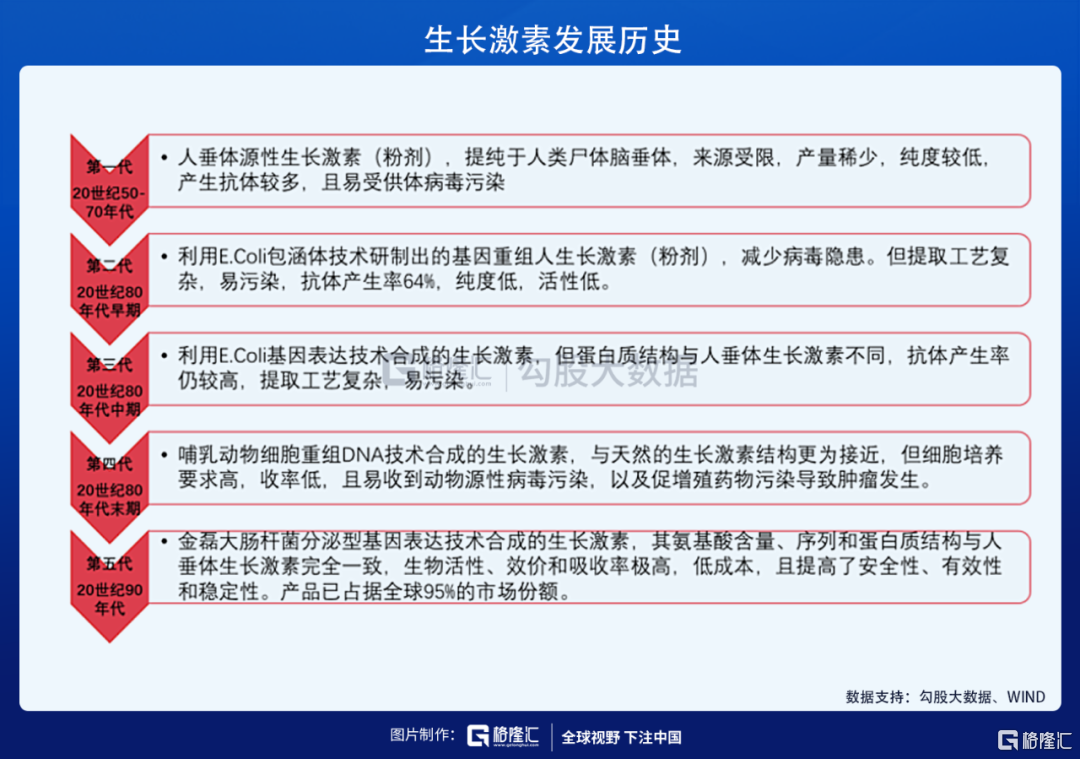

從發展歷史看,上世紀50年代我們就發現了人垂體生長激素可以促進矮小症患兒的生長,但礙於當時的技術條件,大範圍的臨牀應用直到80年代才開始。目前生長激素已經發展到第五代,安全性、有效性和穩定性都已經有了大幅的提升。

國內生長激素主要有3種劑型:

▷粉針劑型:1998年上市;冷凍凍幹技術破壞了蛋白質的天然結構;抗體發生率較高,活性較低;操作不夠便捷,容易產生二次污染,每天注射一次;易發生聚合反應,穩定性較差。

▷水針劑型:2005年上市;與蛋白質的天然結構保持一致,確保最大的生物活性;抗體發生率極低;每天注射一次,無需溶解,操作便捷,不存在二次污染;藥物穩定性更高,可長期安全使用;

▷長效劑型:2014年上市;為長效的水針劑型,只需一週注射一次,患者依從性高。

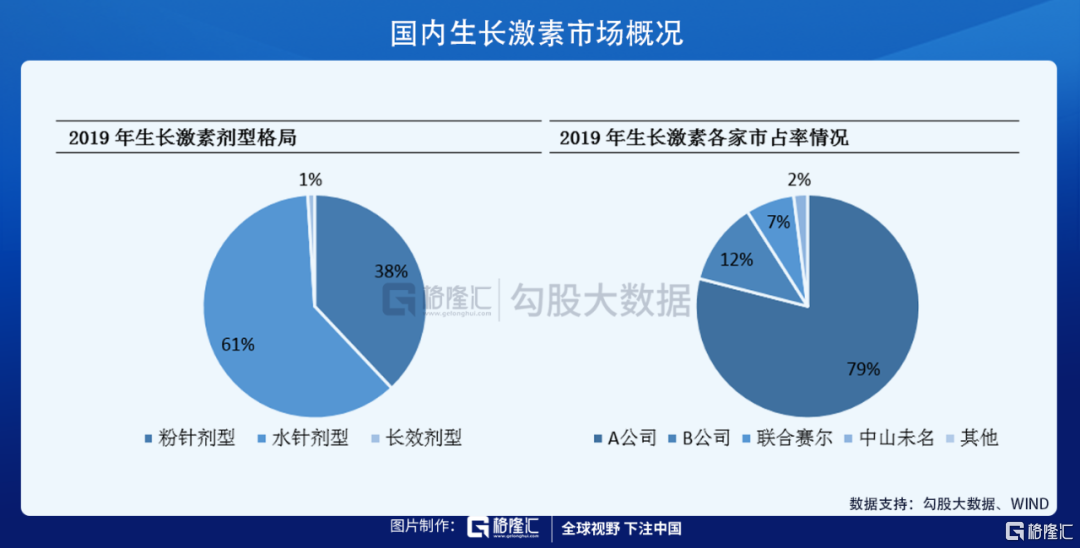

水針及長效劑型擁有更大的競爭優勢。粉針、水針、長效3者的病人年用藥金額分別為2-3萬元、5-6萬元、20萬元左右。由於產品各方面優勢問題,近年粉針在被水針逐步替代,份額佔比持續降低。2019年國內生長激素銷售規模達55億元,粉針、水針和長效三種劑型的市場份額分別為38%、61%和1%。

02

國內空間極其廣闊!

從全球看,近年生長激素在全球的銷售額大概維持在30億美元(不包括中國市場),規模相對穩定,並且競爭格局穩定,集中度較高,輝瑞、諾和諾德、禮來、羅氏及默克五家國際大型製藥企業佔據了95%市場,2019年諾和諾德更是雄踞43%的份額。

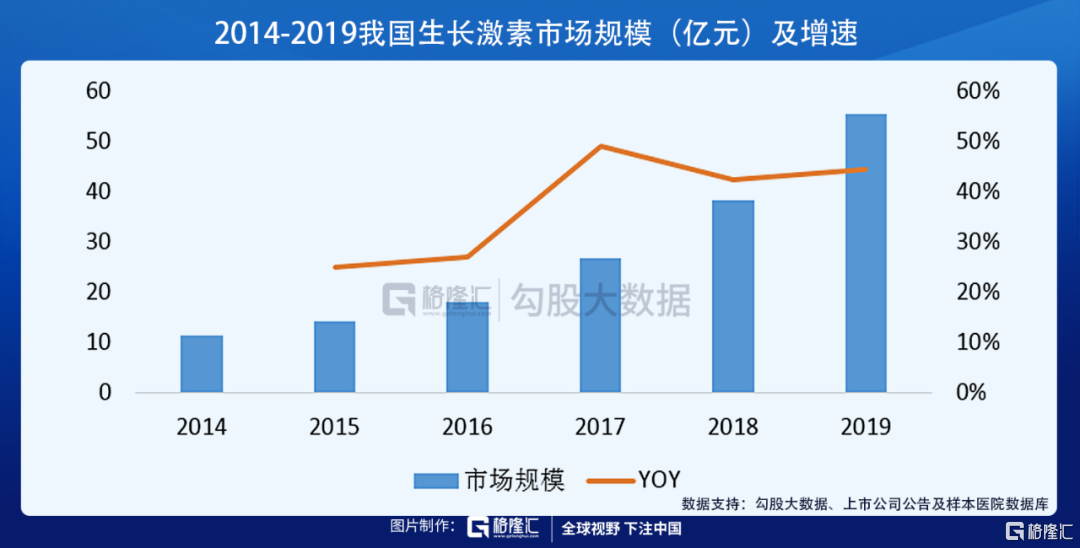

不同於全球市場,我國生長激素市場處於快速增長期。2019年國內生長激素存量市場約55億元,生長激素市場規模從2014年11.90億元逐漸增長到2019年55.19億,複合增長率高達35.91%。

我們根據一些核心參數,對矮小症這個生長激素核心適應症未來市場空間進行了預測。目前,4-15歲被認為是使用重組人生長激素治療的最佳年齡段,2018年我國4-15歲人口約為1.78億,而該年齡段發病率約為3%,則矮小症患兒數量約為534萬人,根據矮小症的病因分類,60%的患者均可以通過生長激素治療,則預計我國有320萬適用人羣。

我們假設未來粉針人均年費用為2.0萬元,水針人均年費用為5.5萬元,長效人均年費用為15萬元,根據各種劑型的銷量佔比推算人均年費用金額,和滲透率假設下的治療人數,進一步推算該適應症總銷售額。我們認為2030年該適應症的銷售額將突破280億元,2019-2030年CAGR高達16%,矮小症長期天花板有望超810億元!

另外,對比歐美,我國生長激素拓展適應症的空間還非常大。在美國,生長激素上市較早,除了用於治療兒童矮小等症狀外,還有很大一部分成年人注射生長激素用於促肌肉生長和抗衰老等作用,年用藥人羣多達30萬,佔美國生長激素使用人羣的30%,使用量相當可觀。而在我國生長激素屬於管控類藥物,從流通到使用管控十分嚴格,超適應症使用比例很低,從美國這個對比情況來看,將來適應症上還有很大的拓展空間!

03

國內市場呈雙寡頭格局!

之前説過,粉針上市時間較早,競爭相對激烈,生長激素未來就看水針及長效劑型,而國內A公司首家水針在2005年上市,之後憑藉產品先發優勢一直毒霸市場10多年,同時A公司也率先在2014年研發了國內首款長效劑型水針,截至目前仍是國內唯一上市的長效生長激素。

從競爭企業的份額看,2019年A公司國內市場份額達到79%,位居第一,其次為B公司和上海聯合賽爾,市場份額分別為12%和7%,由於本土企業競爭力很強,諾和諾德、LG和Merck Serono三家外企市場份額則低很多。

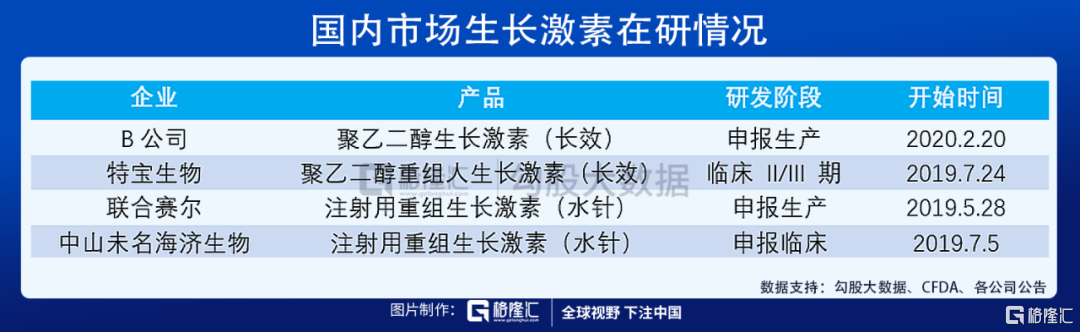

從目前國內生長激素產品的在研情況來看,長效生長激素目前進度最快的是B公司,已經完成臨牀III期,處於申報階段,其次廈門特寶生物的長效生長激素目前處於臨牀II/III期階段。

生長激素水針目前進度最快的是上海聯合賽爾,處於申報生產階段,中山未名海濟生物的生長激素水針目前處於申報臨牀階段。整體來看,生長激素在研企業數量較少,良好的競爭格局有望長期維持。

04

生長激素雙寡頭都在這裏!

核心標的A:生長激素龍一。

公司近3年平均ROE為17.5%,近3年營收CAGR=34.1%。

公司2019年市佔率79%。生長激素競爭格局穩定,公司作為行業龍頭,擁有粉針、水針和長效三種劑型,品牌優勢顯著,且銷售能力突出,獨佔水針和長效市場。有望持續享受市場規快速模擴張紅利,驅動公司整體業績快速增長。

核心標的B:生長激素龍二!

公司近3年平均ROE為16.5%,近3年營收CAGR=25.0%。

公司是國內生長激素龍頭老二,2019年市佔率達12%。公司粉針市佔率第一,目前正處放量週期,公司2019 年水針獲批、2020 年長效水針有望報產、2000 萬支新產能預計將投產、新規格預計 2021 年補齊,近兩年正在縮小與龍頭老一的差距。

具體標的已整理好,請大家前往微信,並進入“格隆匯研究”公眾號,在對話框裏發送"生長激素",就會收到由格隆匯研究團隊整理的內容。謝謝!

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。