來源:詩與星空

銀保監會主席郭樹清在政策研究文章《堅定不移打好防範化解金融風險攻堅戰》一文中指出,房地產金融化泡沫化勢頭得到遏制。房地產泡沫是威脅金融安全的最大“灰犀牛”。

從這個定性來看,如今房地產已經成為金融安全最重要的影響因素,沒有之一。

筆者跟蹤了幾年房地產行業,很早就發現了端倪。

先是很多排名比較靠前但還不是頭部的房地產企業,絞盡腦汁做大財報銷售額,房地產財報可操控的餘地比較大,但操作起來痕跡比較明顯。

為什麼堅持這麼做呢?是因為前幾年銀行放貸看財報排名,銷售額越靠前的頭部企業,越容易拿到貸款。

到了最近的“三道紅線”,連頭部企業也坐不住了,相當一部分排名非常靠前設置全國Top 50的房地產企業,都觸到了紅線。

房地產企業能夠貸到的資金全面收縮。

11月26日傍晚,央行發佈了《2020年第三季度中國貨幣政策執行報告》,其中提到房地產用了這樣的語氣:牢牢堅持房子是用來住的、不是用來炒的定位,堅持不將房地產作為短期刺激經濟的手段,堅持穩地價、穩房價、穩預期,保持房地產金融政策的連續性、一致性、穩定性,實施好房地產金融審慎管理制度。

雖然這些話聽的都快起繭了,但是不同的場合,威力是不一樣的。

央行這段話不是説給房地產聽的,而是説給銀行聽的。

在國際形勢異常複雜的當先,金融安全才是央行最關注的。至於房地產企業的死活,主不在乎。

難的是中小地產商,華髮股份如何應對紅線

實事求是的講,雖然撞了三道紅線的頭部房地產企業非常多,但大企業有的是辦法化解。

大企業可以發個債融資,可以吸引投資方掏錢入股,可以剝離不良資產… …幾乎都不需要改變當前的經營方式。

中小企業就不那麼容易了。

發債很難,對投資方缺乏吸引力,自身規模有限很難剝離資產… …只能賣力經營改善資金狀況,或者坐等賣身。

比如,華髮股份(600325.SH)。

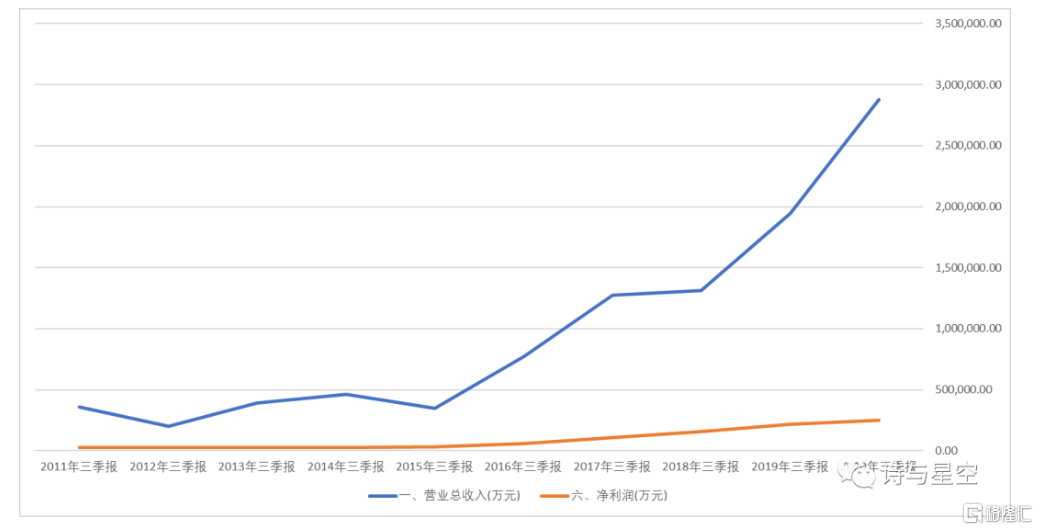

數據來源:同花順iFind,製圖:星空大數據

一般來説,經營規模千億以下的,都算小房地產公司。華髮股份短短十年,從30多億年銷售額直奔300多億,膨脹速度驚人。

華髮股份的11月很忙。

12號發了公告,要出售子公司華髮景龍和子公司建泰建設;

20號發了5年期的債24.2億;

28號發佈公告出售子公司華熠開發;

… …

誰來接盤華髮景龍和建泰建設呢?

公告顯示,是一家叫做維業股份的公司,而這家公司是華髮股份的關聯方,共有一個控股大股東。關鍵時刻,上陣父子兵。此番操作,無非是左口袋換到右口袋,然後讓上市公司報表更加優化不那麼碰觸紅線而已。

根據三季報,華髮股份剔除預收賬款後的資產負債率為78.5%,淨負債率為148.4%,現金短債比為1.19,屬於橙色檔;半年報的時候,三項指標分別為76.9%、151%、0.98,屬於紅色檔。

經過三個月的砸鍋賣鐵賣點血,公司的指標有了一丁點的改善,但距離全面改善,尚有不小的距離。

24日,公司又發了一個公告,聲稱要把閒置的募集資金拿出來用。

公司在2015年非公開發行不超過38,125萬股新股,募資42.32億,其中有一部分暫時沒有投入使用,被公司存到銀行買理財。

畢竟公司負債累累,這些錢閒着也是閒着,於是公司董事會討論後,決定使用閒置募集資金1.6億元臨時補充流動資金,用於公司主營業務相關的項目開發建設。

能籌到的錢都用上了。

現金流遊戲

很多房地產公司的財報水分巨大,擠一擠都是水。

營收可能是虛的,因為房地產收到錢是不做收入的,而是計入合同負債,房產驗收後才計入收入,距離收錢可能已經過去好幾年了;

利息可能是虛的,房地產公司可以採用利息資本化,修飾利息支出,減少對淨利潤的影響;

投資收益可能是虛的,對於持股40-50%之間的子公司,可攻可守,可鹹可甜,可以並表也可以不併表,並表後就計入營收,合併利潤,不併表就把淨利潤按比例計入投資收益,需不需要並表,會計説了算;

利潤可能是虛的… …

甚至,連筆者一直聲稱最難造假的現金流量表,房地產企業都可能是虛的。

莫非,現金流也能造假?

倒不是造假,而是合理修飾。

正常的企業,經營性現金流入,主要是銷售商品構成;經營性現金流出,主要是採購原材料、員工工資以及相應的税金構成。

不正常的企業,經營性現金流入流出,主要是其他收到和支付的現金流構成。

什麼是其他?

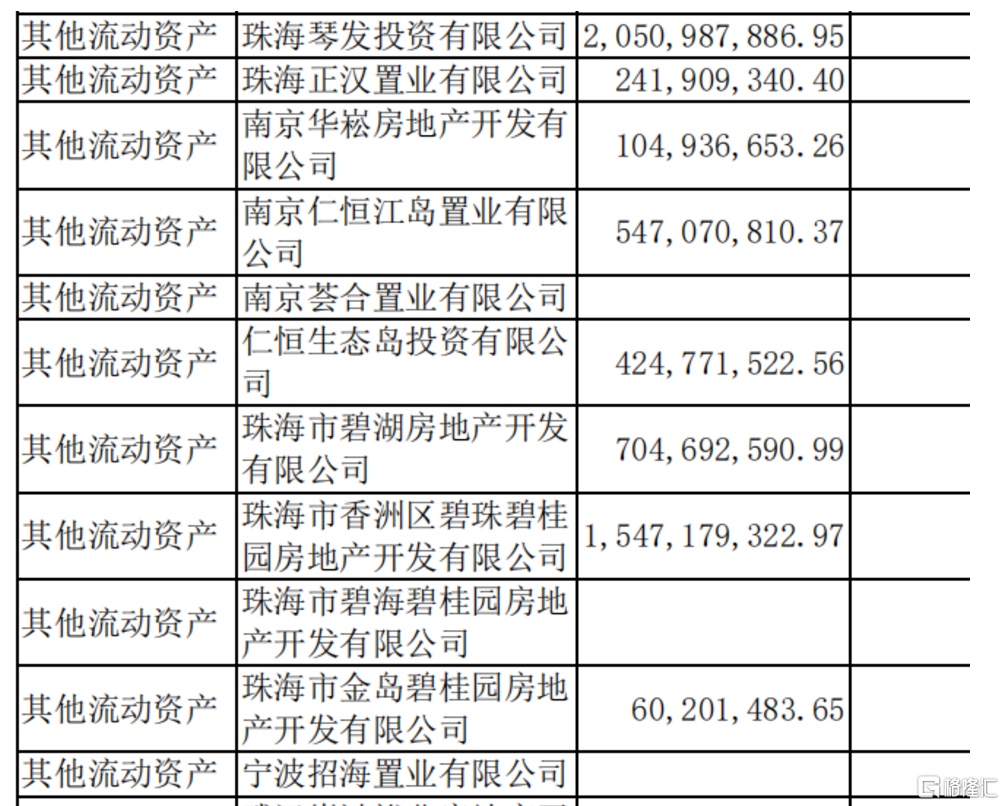

以華髮股份為例,公司賬面有大量的“其他流動資產”,這個項目的變動,對經營性現金流量淨額影響重大。

半年報顯示,這些其他流動資產絕大多數都是關聯方企業的往來款。

什麼又是往來款?

企業間不是為了交易而形成的款項,稱為往來款,本質上是企業間的一種借款。那麼,這些錢最初從哪來的?

原來,公司和這些聯營公司形成“利益同盟”。

有錢一起花,有飯一起吃,有債一起還,不求同年同月同日生,只求同年同月同日死… …串台了……

利益同盟中的企業,有的貸到的款多一些,就以往來款的形式借給更需要錢的小夥伴,體現在現金流量表的其他經營性現金流入流出。

但是實際上,這應該是籌資性現金流。經過此番運作,實現了現金流量表的修飾。

對於房地產企業來説,參股公司就是一個百寶箱,什麼都可以裝。

年報預測

正如前文所説,房地產企業的財務指標水分比較大,所以華髮股份的年報必然會很華麗,甚至現金流量表都會很好看。

但是,為了三道紅線,公司也很拼,畢竟這是硬槓槓。

好在公司旗下有超過1000家的參股、控股公司,通過優化組合,實現短期內的財務指標改善,還是有可能的。

不過整個房地產行業並不樂觀,接盤的只能是關聯方,長期看,關聯方承受能力也有限,現金流的壓力最終會向一座大山讓中小地產商透不過氣。