上週六,天齊鋰業發佈《重大風險事項進展公告》稱,公司因流動性持續緊張存在面臨重大風險的可能。原因是公司於年中從中信銀行取得的1億美元貸款雖以償還完畢,但對應的資產及股權質押尚未解除。

而公司流動性緊張,現金流水平未得到實質性提高的同時,公司此前與中信銀行牽頭的併購銀團簽署的併購貸款協議中的18.84億美元將於本月底到期,這筆款項佔公司目前淨資產的近180%。

自爆債務危機的天齊鋰業今天開盤跌停,後迅速拉昇,截至發稿跌幅逾4.4%。另外,在債務即將到期的下半年,天齊鋰業大股東天齊集團在4個月的時間內,分14次減持了共計6400萬股,套現約18億元。

激進併購引發的慘劇

10年起,國家大力扶持新能源汽車行業,政策利好助推了鋰企業的發展。2010年登陸深交所中小板後,天齊鋰業也受到了資本青睞,並開始了向鋰產業鏈上游擴張的模式。

雖然國內鋰資源藴藏豐富,但主要集中在青藏高原地區,開發難度較大,因此國內鋰原料70%以上依賴進口。國內鋰企業紛紛組成了出海買礦的大軍。

天齊鋰業一共進行過兩次“蛇吞象”式的海外礦產收購,一次是2014年億37億元的對價收購了全球儲量最大、品位最高的鋰輝石礦-澳大利亞泰利森。這次收購成功使得天齊鋰業躋身國際鋰業巨頭行業,掌握了產業鏈上游的話語權。

同時,碳酸鋰價格在15年四季度起開始飆漲。

2013年至2017年,天齊鋰業的營收規模從4億元增長到了54億元,淨利潤從負1.3億元增長到了26億元。上市起至2017年9月的高點,股價也暴漲了超過370%。掌握了鋰產業上游話語權的天齊鋰業與贛鋒鋰業並稱為國內“鋰業雙雄”。在17-19年的3年中,天齊鋰業的平均毛利率甚至達到了贛鋒鋰業的2倍。

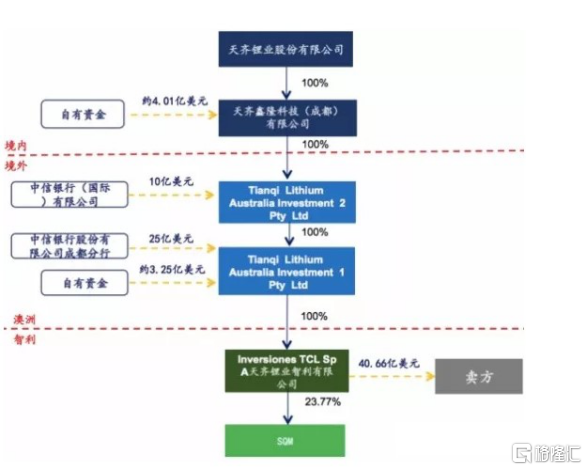

但在鋰價格巔峯時刻的另外一次收購則是導致天齊鋰業此次債務危機的“罪魁禍首”。2018年年中,或許是想在紅海時代開打價格戰佔領市場,天齊鋰業宣佈將以40.66億美元的價格收購全球最大的鋰鹽湖、同時也是全球提鋰成本最低的智利SQM公司23.77%的股權。

但是,40.66億元的對價約合人民幣259億元,而當時天齊鋰業的總資產也不到200億元,收購對價是公司全部資產的近150%。

面對深交所的問詢函,天齊鋰業稱所需資金中的35億美元將來自於境外籌集資金和併購銀團貸款,也就是此次公告中即將到期的貸款來源。其餘7億美元左右的差額將來自公司自有資金。

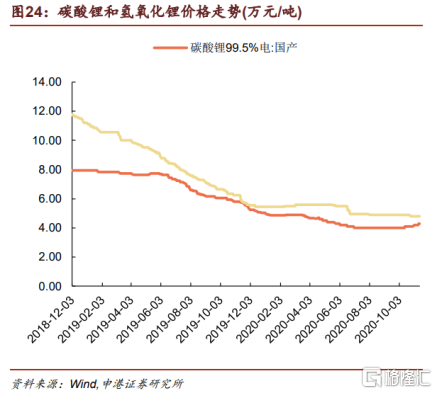

遺憾的是,2018年下半年開始,受國家新能源汽車補貼退坡等不利因素影響,鋰產品市場進入調整期,鋰產品價格持續下滑。

受累於SQM股權收購,天齊鋰業的業績和股價都持續下行。2020年三季度,天齊鋰業錄得營收24.27億元,同比下降36.09%;歸母淨虧損超過11億元,同比下降了890%。而股價自2017年高點至今已累跌逾50%。

鋰鈷迎來第二春

就在昔日鋰業巨頭因在鋰價高點盲目擴張陷入債務危機之時,由於國內新能源車補貼新政的出台,2020年下半年,新能源車產量創下歷史新高。在鋰鈷需求顯著回暖的帶動下,工業級碳酸鋰和電池級碳酸鋰價格均有不同幅度的上調。

據華創有色的研究報告,短期內,鋰原料供給偏緊格局不會所有改變,原料端價格小幅上漲。而新能源汽車等對鈷鋰的高需求延續,樂觀預計需求有望持續到年底。中長期,2021年新能源汽車及手機等需求共振,鋰鈷需求有望大幅改善,鋰鈷價底部持續回升可期。

遺憾的是,留給天齊鋰業償還大額到期債務本息的時間只有半個月,這個經歷了鋰行業大起大落、曾經市值超過八百億的白馬,在鋰行業即將煥發第二春之時,卻陷入了前所未有的大困境。