來源:八哥彈股

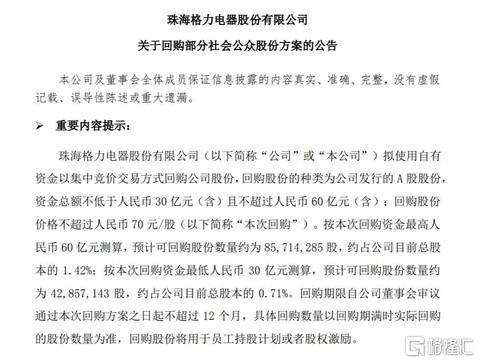

昨天盤後,發現格力出來一系列公告,三個意思:一是大股東高瓴提議格力再度回購30-60億,回購股價不超過70元,回購期限不超過12個月;二是召開臨時股東大會,決定半年度利潤分配方案,就是每股分紅一元;三是董事會對此是全票贊成

格力是長牛股,再加上張磊去年的投資,當時大家一片看好。可惜轉型效果暫時不佳,再加上集中在空調上今年又受疫情影響,雖然董明珠多次直播帶貨,但財報還是最直白的反應,股民們用腳投票。我自己持有了好幾年的格力,只不過在年初的時候減倉,倒不是預計到格力業績下滑,而是一方面看到市場對張磊入格力過度亢奮,一方面想分散點。只不過是運氣而已。在格力回購了沒多久後再次大手筆回購,在過去是很難想象的,因為當年董明珠懟股民,根本不在乎股價的漲跌。我估計是張磊起的作用,當然這只是猜測。

詳細的回購信息和股東大會信息格力有系列公告見下圖,就不囉嗦了。

藉此機會,談談八哥的看法:

格力急速推出第二輪迴購,出乎意料之外,卻也在情理之中。格力基本面明顯遠遠優於美的,一月份格力股價超過美的10元,可是9個月後的今天,美的股價反超格力20元。作為注重資本市場的大股東,高瓴很難對此熟視無睹。何況大股東與管理團隊本來去年就決定4%的股份用於股權激勵,遇到這種股價明顯低於含金量的時機,加速回購股份,是成本最少,損害少數股東權益最低,性價比最高的選擇,大股東和管理團隊一拍即合自然而然。

到目前,高瓴作為格力最大的股東,佔有15%的有限制股份,0.73%的無限制股份;管理層持有0.61億股約1%,其中董明珠持有0.73%的股份。作為長期參與者,高瓴和董明珠也是格力股價波動的最大利益相關方,他們可能不在意短線的波動,但會關注公司長期的穩定成長態勢。

今年,格力的走勢明顯脱離大盤和基本面,股價的弱勢甚至嚴重影響了廣大中小股東對格力的認同。

一方面,格力的確受到疫情的負面影響,營收、淨利潤出現了前所未有的下滑,但對於A股企業普遍業績下滑,格力的下滑程度也只能算中等水平,而格力二三季度的恢復性增長還處於上游水平。

另外一方面,格力管理團隊回購操盤的手法簡單粗暴,僅考慮回購成本最低,沒有考慮股價持續逆勢、弱勢,會損傷中小股東情緒,會損害數以萬計股東購買格力產品的慾望,會影響格力讓世界愛上中國造的正面形象。

對此,管理團隊專注於市場生產經營,董總更是多次披掛上陣直播帶貨,咱這些二級市場小股東能理解;但在資本市場長袖善舞的高瓴卻無法接受了,因為收購格力,壓上的不僅僅是高瓴自身二百多億資金,還有銀團貸款的二百多億資金;高瓴團隊不僅面臨投資高瓴系列產品基金的投資者壓力,還要面臨貸款銀行還本付息的壓力。可是至今高瓴不能進入格力董事會,沒有發言權,不能影響生產經營決策;那麼為了維護高瓴團隊投資格力的正確形象,主動要求大手筆回購,逐步提高格力股價,讓市場尤其是國內市場投資投機者認可格力的價值,就成為理性的選擇。

不過通過這則公告,實業方和資本方的分歧出來了。

董是實業家,自然是希望公司的錢用在發展上,回購只是錦上添花的手段不是決定性的目的,要想達到股價上漲的目的,把規模和利潤做起來,把渠道改革弄好,自然會受到市場追捧。

而且格力現階段情況也不是太好,別看賬上現金這麼多,許多都是死錢,是不能動的,中報淨利潤只有64億,利息費用還有5個億,這格力前面剛剛回購過,現在又要回購30-60億,這錢都扔到回購上了,公司發展怎麼辦,明年美的繼續發力你怎麼接招?

但張是資本方,才不會管你這些,當然入股是帶了槓桿的,盈虧線就是世人熟知的47塊,回本才是第一要務。

綜合一貫認可的格力基本面,可以預期,本次回購會加速格力價值迴歸,若10月底格力三季報顯示三季度格力營收、淨利潤達到正常水平,那麼格力股價快速攀升是大概率事件,格力第一次回購的綜合成本55.1元左右將成為一個長期的底!

目前的全球市場,國內外沒有幾個標的資產能達到投資格力股份的中長期回報水平。股價波動無常,至於格力股價從底部區間上升到何種位置,短線取決於市場熱錢認可度,中長期取決於格力盈利增長水平。