6月30日,濃眉大眼的中國中免(601888.SH)上演“大象起舞”的戲碼,繼昨日之後再度漲停,截至收盤,股價為154.03元/股,創上市新高,成交量放大至44.77億元,連續漲停也導致其總市值在兩個交易日內暴增超500億元,目前其市值已經達到了3007.39億元。

從3月31日的階段性低點算起至今,該公司的股價在3個月內已經飆漲近127%。作為一隻超級大白馬,中國中免的強勢表現無疑驚呆了眾多的投資者。

圖片來源:Wind

網友的看法分化比較明顯。有網友表示,感覺可以到250塊;也有網友表示,重大利好,散户接盤,機構出貨;還有網友特意給公司取了個外號叫“中國中兔”,並表示,兔子也是吃草的。

圖片來源:網絡

海南離島免税政策超預期

從消息面來看,最近兩個交易日,中國中免連續漲停的直接導火索是海南離島免税政策。

昨日,財政部發布《關於海南離島旅客免税購物政策的公告》明確,離島旅客每年每人免税購物額度為10萬元,不限次;擴大免税商品種類,增加電子消費產品等7類消費者青睞商品;僅限定化粧品、手機和酒類商品的單次購買數量;旅客購買商品超出免税限額、限量的部分,照章徵收進境物品進口税;具有免税品經銷資格的經營主體可按規定參與海南離島免税經營。

安信證券指出,此前離島免税行郵税限額為8000元,超額部分需徵收行郵税,高檔化粧品、高檔手錶、貴重首飾及珠寶、煙酒適用50%高行郵税率,限制高單價奢侈品類銷售。

本次購物限制放寬不僅提升購物額度至10萬元,並且取消單件商品8000元免税限額,大超市場預期,有望大幅拉動客單價提升,同時有望提高精品佔比。

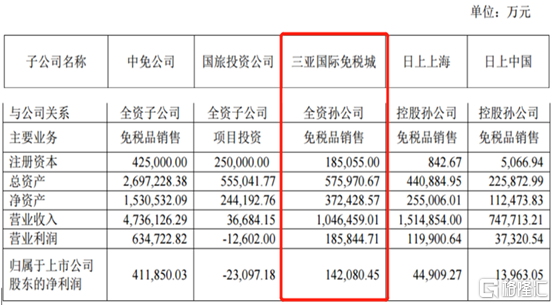

目前,國內免税市場雖然一直存在着競爭,但是中國中免作為龍頭具有先發優勢。海南兩大城市海口與三亞,已被中免與海免(中免旗下)所佔據。

而單單是該公司旗下的三亞免税城就在2019年貢獻了105億元的營收,佔總營收的比例超過了22%,實現了淨利潤14億元,佔歸母利潤的比例也達到了30%。

圖片來源:中國中免公告

中信證券對2025年海南離島免税市場收入規模進行了敏感性測算,2019年離島免税購物人數384萬人次,假設未來5年保持10-15%左右的複合增長;客單價按照韓國免税外國遊客人均消費約6500元人民幣、國人境外奢侈品人均消費約9500-15000元人民幣(出境人次中假設30%-50%的購物轉化率)分別假設,測得2025年海南離島免税市場收入區間為402-1159億元,截取中性假設對應空間為650-850億元,對比2019年海南136億元銷售額增長超過5倍。

作為免税行業龍頭,中國中免位於海南的免税業務將明顯受益。

公司已全力聚焦免税業務

今年以來,國家通過發展免税行業引導海外消費迴流。長期來看,政策的調整為免税行業的發展提供了動力,擁有免税牌照的公司被廣泛看好。

對於中國中免而言,該公司在2019年1月份已經將主營旅行社業務的全資子公司中國國際旅行社總社有限公司100%股權轉讓給了控股股東,並在今年5月份收購控股股東持有的海南省免税品有限公司51%股權。

至此,上市公司和控股股東之間的同業競爭問題得到了解決,中國中免專注於免税主業,發展戰略也調整為聚焦以免税業務為核心的旅遊零售業務。

2019年,中國中免的免税業務收入規模達到458.18億元,同比增長37.89%,毛利率為50%,同比降低3.09個百分點,佔收入的比重為96.32%;旅遊服務業務的是收入僅為5.99億元,佔比僅為1.26%。

圖片來源:同花順

不久前,該上市公司公告稱,證監會同意將公司中文名稱由“中國國旅股份有限公司”變更為“中國旅遊集團中免股份有限公司”,簡稱中國中免。

長期而言,未來隨着免税行業利好政策的不斷推出,這一塊的市場規模得以擴大。

中國中免全力聚焦免税業務後將迎來更大的發展空間,這也是長線資金看好的原因。

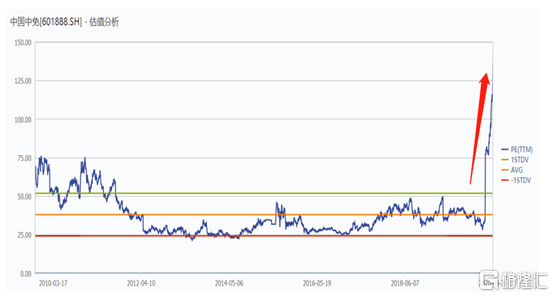

估值急速拉昇至137倍

中國中免的股價在近期飆漲,其估值也呈現出直線拉昇的狀態,目前PE已經達到了136.51倍,創下了新高,並且遠超平均值。

圖片來源:Wind

而從業績來看,由於疫情的衝擊,該公司在今年一季度實現營收76.36億元,同比下降了44.23%;同期的歸母淨利潤虧損1.2億元,同比下降105.21%。

圖片來源:Wind

隨着國內疫情得到有效控制,中國中免今年二季度的業績應該會有較大幅度的回升。

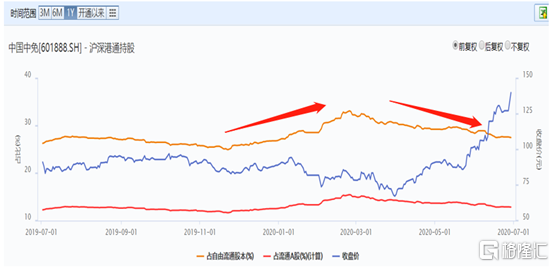

另外,在2019年年底至2020年一季度疫情蔓延,市場比較悲觀之時,其實有許多資金逆勢抄底了中國中免。

例如,北向資金在上述期間加倉了該上市公司的股票。從持股佔比的曲線來看,在一季度之後,北向資金持有中國中免股票的比例就開始下降。

疊加股價走勢來看,北向資金的這波逆勢炒作確實很高明,獲得了非常可觀的收益。

圖片來源:Wind

券商看好後市前景

雖然中國中免股價飆漲估值高企,但是近期仍有多家券商機構表達了看好公司後續發展的看法。

中信證券在研報中寫道,中國中免估值雖高但增長趨勢明確。以5年維度看,預計公司的利潤複合增長將維持在20%以上,持續明確增長支撐短期估值,有望維持估值溢價。

申萬宏源指出,海南發展自貿島發展規劃下,離島免税作為地方休閒產業重要支柱的發展空間大幅提升。政策層面對消費迴流的高度重視,市內免税店的相關政策可能加速推出,促進中國特色免税市場體系和相應板塊的發展,免税行業相關產值和市值總量會呈現高速發展。

中金公司則稱,此次海南離島免税政策明確累計限額提升,配合單件限額、品類、件數限制的放開,有望顯著促進離島免税增長。

另外,中外免税市場普遍存在競爭,但龍頭仍能憑藉競爭優勢整合市場份額。中國中免除了擁有規模、供應鏈、人才等方面的核心競爭力,還憑藉多年奮鬥實現了眾多核心渠道的優先卡位,樹立了突出的品牌認知,預計這將使其充分受益於離島免税市場的擴容、獲得快速增長。

不過,雖然中國中免漲勢如虹,備受機構青睞,但是該公司股價的短期漲幅畢竟已經非常大,在連收兩個漲停板後呈現出加速的趨勢,而且今日的封單隻有3686手。對於投資者而言,這是一隻好股,但現在未必是好時機,短期要注意股價回調的風險。