據約翰斯·霍普金斯大學發佈的最新數據顯示,截至目前,全球新冠疫情確診已經超過1000萬例,死亡病例已經累計超過50萬例。這是一組十分悲痛的數字,鉅額的死亡數字背後是一條條鮮活生命的構成。

在這樣的環境下,疫苗作為徹底結束疫情的唯一路徑,其研發工作可謂迫在眉睫。

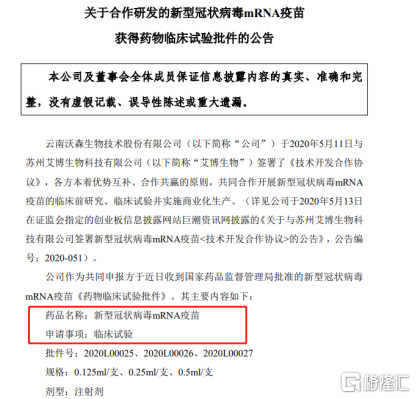

6月28日,沃森生物與艾博生物合作研發的新型冠狀病毒mRNA疫苗的臨牀試驗申報終於獲得了國家藥監局批准。

(圖片來源:沃森生物)

這是mRNA新型冠狀病毒疫苗首次在中國獲批進入臨牀試驗階段,目前也僅有美國、德國等少數幾個國家進入到該階段。

顯然,這一則消息對於像沃森而言,可謂是一重大利好。

在海外疫情蔓延的背景下,隨着主題投資的“一地雞毛”,尋找具有投資價值的成長股作為資金的避風港,在當前這個時間節點尤為必要。而像沃森生物這樣在新冠疫苗取得重大進展的疫苗股,可謂相當搶手。

從盤面上來看,2020年2月3日以來,沃森股價累漲超86%。不過,今日其股價卻有所走弱,收跌1.71%至52.75元,總市值為811億元。

(行情來源:wind)

那麼,沃森生物的價值怎麼看?

1、疫苗龍頭知幾何?

因為專業性強,護城河高,國內的疫苗企業為數不多,數來數去,也只有華蘭生物、康泰生物、沃森生物以及智飛生物這四家在行業中頗有份量。

而關於沃森生物,我們大家也都知道,其是憑藉手中的13價肺炎結合疫苗和HPV疫苗這兩支市場份額極廣的疫苗,在行業中出圈的。

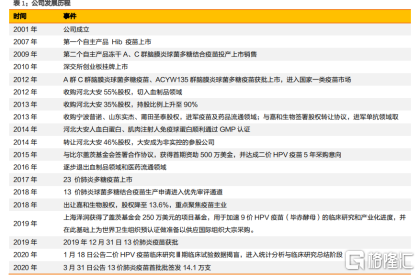

據瞭解,沃森生物以傳統疫苗起家,為了加快外延式發展,沃森生物在2012年走上了多元化發展的道路,並進行了單抗、血液製品以及新型疫苗的併購。截至目前,該公司在新型疫苗和抗體藥物兩大細分領域處於行業領先地位。

(圖片來源:天風證券)

由於多元化路徑的探索,使得沃森生物在過去幾年來業績表現十分不穩定。

自2012年以來,這8年來沃森生物業績如過山車一樣“兜兜轉轉”:淨利潤方面,2013年、2015年、2017年及2019年均出現大幅下滑的情況,而營收方面亦是表現波動。

(圖片來源:wind)

其中,受疫情的影響,2020年一季度沃森生物營收和淨利均大幅下降——實現營收1.12億元,同比下降36.34%;歸母淨利潤虧損0.18億元,同比增長下降146.78%,業績虧損主要是受新冠肺炎疫情影響,包括疫苗接種暫停、物流不暢等原因。

盈利能力,沃森生物的銷售毛利率雖然常年維持在60%-90%區間,但淨利率波動明顯,2015年、2017年還出現負增長。另外,ROE方面,除2018年出現22.87%的淨資產收益率之外,常年保持在10%以下,意味着股東的回報率還不是很高。

(圖片來源:wind)

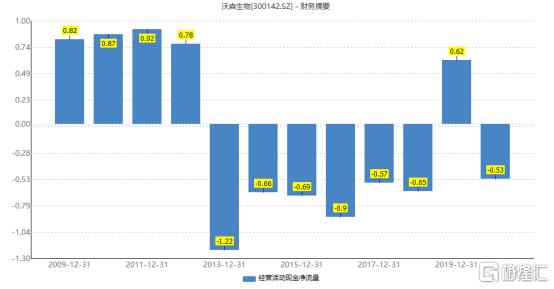

現金流方面,沃森生物近年來經營活動現金流常為負數,並且規模都極小,意味着雖然作為疫苗界龍頭,但實際經營業務並對不上它的市值規模。

(數據來源:wind)

從財務數據來看,該公司經營活動現金流較差主要是應收賬款大幅增加所致。據相關數據顯示,2013年至今,該公司的應收賬款常年維持在4億元以上,差不多佔了營業收入的一半比例。同時,其存貨週轉率也常年維持在0.1%至0.16%這個區間,也側面反映了該公司流動性不強的問題。

欣慰的是,該公司的資產負債率不是很高——2017年至2020年一季度,其資產負債率分別為39.46%、27.38%、19.26%、18.64%,逐年遞減。

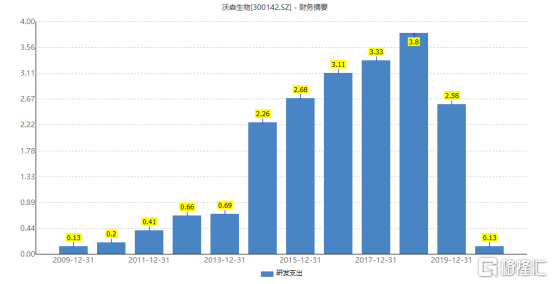

在研發投入上尚且“下血本”,2014年至2018年,其研發支出呈逐步增加的態勢,佔營收比例常年維持在30%-50%之間。

(數據來源:wind)

如果按照巴菲特三個重要的選股指標——毛利率、淨利率以及ROE來看,沃森生物還真不是一隻“優質股”。

只是由於它手握13價肺炎結合疫苗和HPV疫苗這兩支疫苗的市場,並且在新冠疫苗的研發上也取得重大進展(中國首個獲批進入臨牀試驗階段的mRNA新冠疫苗),市場才對其追捧有加吧。

2、市場容量有多大?

目前而言,沃森生物在售疫苗產品涵蓋了Hib疫苗、AC結合疫苗、AC多糖疫苗、百白破疫苗、23價肺炎疫苗、EV71疫苗等產品,其中23價苗、Hib、百白破則高產單品,市場反應比較良好。

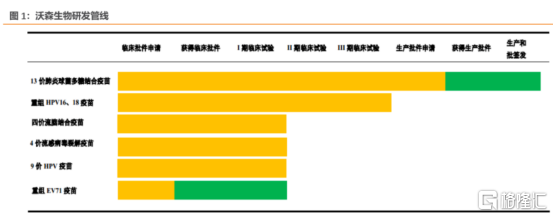

研發管線上,重磅的13價肺炎結合疫苗目前已獲批;二價HPV疫苗已完成III期臨牀試驗數據揭盲工作;九價HPV疫苗目前正在開展I期臨牀試驗;重組EV71疫苗已獲得《臨牀試驗通知書》已進入臨牀研究階段,而隨着上述熱門產品進入臨牀試驗階段,一旦成功,其帶來的業績增量是不可比擬的。

(圖片來源:天風證券)

那麼,13價肺炎結合疫苗、二價HPV疫苗以及重組EV71疫苗會帶來多大的市場增量?

13價肺炎結合疫苗方面,迄今為止,該疫苗僅有美國輝瑞公司獨家生產上市銷售。13價肺炎結合疫苗是全球銷售金額排名第一的重磅疫苗品種,輝瑞公司2018年該產品全球銷售額58.02億美元。全球市場亦需求巨大,供應存在較大缺口,僅GAVI市場目前年需求就達1.5億劑,預計2025年將達2.25億劑。

而對比輝瑞沛兒,輝瑞在國內獲批的接種程序是2/4/6月齡各接種一針,12-15月再加強一針,對於超過6月齡的兒童無法進行接種。相比之下國內品種沃森,總接種人羣涉及6周齡-5週歲,接種適齡人羣更廣,市場空間更大。

據天風證券測算,國內市場13價肺炎結合疫苗潛在銷售潛力有望達到130億元,沃森生物憑藉先發有望優勢,有望實現65億元的銷售峯值。因此可以預見的是,一旦其產品獲批開售,這一業務未來將有望成為公司重要的業務板塊和營收來源。

女性宮頸癌剋星HPV疫苗方面,據瞭解,HPV疫苗主要針對9-25週歲女性接種,根據WHO的統計,2018年,約有311,000名婦女死於宮頸癌;這些死亡中超過85%發生在低收入和中等收入國家。

具體來看,這一疫苗仍存在巨大的接種缺口。國內在售的HPV疫苗主要是葛蘭素史克(GSK)2價(希瑞適)、默沙東4價(佳達修)和9價HPV疫苗(由智飛生物代理銷售),均為進口疫苗。但主要供應商默沙東2019年產能供給有限,2019年默沙東HPV疫苗批簽發量預計為850萬支(四價和九價合計),目前國內市場呈供不應求的狀態。

故若沃森HPV疫苗能在國內順利獲批並通過WHO預認證,有望迎來更大的全球市場,由於大宗採購價格一般偏低,但穩定和可觀的數量也有望使得海外銷售值得期待,同時由於不用推廣銷售因此盈利能力也值得期待。

將上述角度對應到新冠疫苗的研發上,沃森的新型冠狀病毒mRNA疫苗,又是一個無法預計的巨大增量。

而這一研發工作的進展,對於沃森而言,可謂在這偌大的疫苗市場上拿下了先發優勢,而跑在前頭自然好處多多。

結語

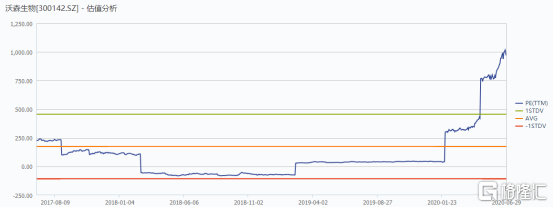

從歷史估值的角度來看,沃森生物的估值已經處於近三年的歷史高位,真的不算便宜,甚至可以泡沫明顯。

(數據來源:wind)

而在高估值,以及業績不穩定的因素影響之下,也難怪投資者不敢輕易再下手,甚至是利好變成趁機出貨的利空。

因此,雖然長期看沃森生物所處賽道容量大、市場潛力大,其繼續做龍頭肯定沒毛病,但短期看估值溢價總歸有個度吧,這時候上車,究竟合不合適,讀者各有分寸了。