6月3日A股市場,消費電子板塊迎來大漲,截至發稿時間龍頭立訊精密大漲6.00%,報51.22元,成交量34.13億元,總市值2756億元,超越海康威視,位居中小板首位。

來源:萬得

立訊精密是國內精密製造龍頭,成立於2004年,從PC連接器起家,通過收購崑山聯滔進入蘋果供應鏈,隨後圍繞大客户需求,開拓天線,無線充電,線性馬達,聲學器件等等模組產品,在2017年進入整機制造,在2010年登陸深交所中小板。而立訊精密股價從3月24日低點至今,區間漲幅達到47.97%,推動股價反彈強勢反彈主要以下幾點:

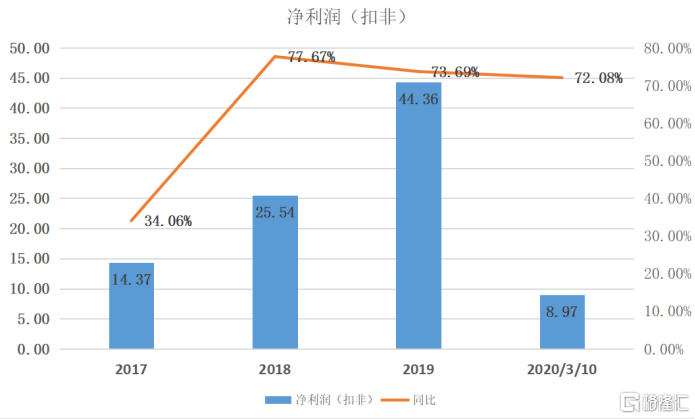

1、立訊精密業績支撐:2019年全年實現625.16億元,同比增長74.38%,扣非歸母淨利潤實現44.36億元,同比增長73.69%,2020年第一季度公司實現營業收入16.51億元,同比增長83.10%,歸屬於上市公司股東淨利潤9.81億元,同比增長59.40%,業績存在一定季 節性波動,一季度業績佔全年15%左右。

細分業務,汽車 電子銷量同比增長31.85%,消費性電子銷量同比增長71.32%。據第三方數據,在2018年AirPods銷量大概為3500萬 部,2019 年大概為6000 萬部。

拉長時間線來看,從2010年上市至2019年,立訊精密營業收入複合增長率為65.61%,淨利潤複合增長率達到了59.74%。同時消費性電子產品收入近8成同時研發費用方面,在2019年投入43.76億元,佔總營收比重近7%。

值得注意的兩點:

一季度毛利率15.93%對比去年18.89%有所下降,主要原因是提前的新廠園區建設、團隊建設、新品前期投入相較以往幅度增大外加疫情期間額外費用的增加。

一季度流動負債當中短期借款81.15億元,較2019年年底增加39.49億元,主要是短期融資款增加所致;

2、蘋果供應商策略改變,近日,據日經新聞網報道,多位消息人士稱,蘋果公司已經建議其AirPods無線耳機的中國代工廠立訊精密對iPhone、MacBook金屬外殼提供商可成科技實施一筆重大投資,以獲取智能機組裝的專有技術,促使立訊精密進入智能手機組裝領域。

目前蘋果iPhone最大的代工廠是富士康,自2007年第一代iPhone發佈以來,富士康佔據了歷代iPhone系列所有生產訂單的50%以上。如果這筆投資交易能夠達成,此舉最終可能有助於立訊精密獲得一部分iPhone生產訂單,該手機每年的出貨量約為2億部。市場評估認為,如果立訊精密決定投資可成,確有機會在未來三年左右挑戰富士康地位。

早在2月份天風國際證券分析師郭明錤發佈最新報告預測指出,2021年下半年或更早,蘋果可能會讓部分配件代工廠分擔更多的製造任務,比如將較舊款的 iPhone 機型,交由 AirPods 無線耳機和 Apple Watch 智能手錶代工廠立訊精密(Luxshsare Precision)去生產,理由是新 iPhone 產品的生產週期有所縮短。

3、AirPods出貨量上調,在近期,郭明棋上調2020年AirPods出貨量至9380萬部(vs.先前的8000–9000萬部),並預期AirPods出貨將在2H20迎來強勁增長。 同時新款2H20iPhone(iPhone12)可能將取消隨機附贈有線耳機(EarPods)帶動售價較低之AirPods2(第二代AirPods)需求。AirPods2庫存去化將在2Q20結束。Apple在2H20可能會有AirPods促銷計劃。

AirPods都是TWS領域當中絕對的龍頭產品,僅在2018年,AirPods的出貨量就達3500萬台,約佔全年出貨量的76%。所以上述消息作為蘋果無線耳機最大供應商立訊精密最為受益。

從2017年進入AirPods產品線後,根據數據顯示其在2019年-2020H1在普通版AirPods的份額達到60-65%,降噪版的AirPods份額達到100%。

4、外資持續買入,立訊精密一直是外資中意的個股之一,根據萬得數據顯示,截至到6月2日滬深港通持股當中,外資持有立訊精密自由流通股本比例在9.24%,佔流通A股比例在5.2%。而在6月1日和6月2日這兩日,外資大幅淨流入立訊精密,分別是4.99億元和3.21億元。