作者:王子辰

來源: 投中網

不久之後,拉卡拉即將迎接鉅額解禁,資本用腳投票的一幕是否會上演?

這些年,作為中國支付第一股的拉卡拉(300773.SZ),在業界紛紛爭議中一路奔向資本市場。從當初踩着紅線借殼上市失敗,到IPO過程中的一波三折,坎坷的拉卡拉終於在2019年登陸創業板。

上市之後,拉卡拉當即遭遇業績變臉,但拉卡拉核心孫陶然導演的資本大戲似乎才剛剛開始,近期,拉卡拉準備收購其IPO之前剝離的資產,此次關聯交易因此公司還收到了監管層的問詢函。

不久之後,拉卡拉即將迎接鉅額解禁,資本用腳投票的一幕是否會上演?

新瓶裝舊酒,交易關聯

2019年4月25日,拉卡拉以A股支付第一股概念在創業板上市,當日市值達到192億元,在接下去的一年中,拉卡拉市值最高達到400億元左右,近期回落到300億元。

4月10日,拉卡拉公佈的資產現金收購方案,根據方案,拉卡拉擬以19億資金收購廣州眾贏100%股權,同時以2億資金收購深圳眾贏100%股權。

廣州眾贏的全稱是廣州眾贏維融智能科技有限公司,由拉卡拉的關聯方西藏考拉金科網絡科技服務有限公司(以下簡稱“考拉金科”)持有;深圳眾贏的全稱是深圳眾贏維融科技有限公司,分別由西藏考拉科技發展有限公司(以下簡稱“考拉科技”)、孫陶然、西藏聯投企慧企業管理有限公司(以下簡稱“聯投企慧”)、以及西藏納順網絡科技合夥企業(有限合夥)(共同持有100%股權。

收購方案公佈以後,即遭到深交所問詢,深交所要求其説明是否存在監管套利。

這算是新瓶裝舊酒,上述拉卡拉打算收購的兩家,曾在拉卡拉的IPO招股書裏面,被描述成“導致公司運營效率降低”將其剝離,並認為剝離“有利於公司專注發展主營業務”。如今時隔一年, 標的公司的收購將“有利於上市公司提升核心競爭力,會產生良好的協同效應,實現上市公司與標的公司的協同發展、共贏”。

值得注意的是,拉卡拉做出上述陳述之際,公司管理層,董事會等並未發生重大變化。董事長孫陶然,董事會成員還包括李蓬、張雙喜、舒世忠、蔡曙濤、李焰、王小蘭。管理層方面,舒世忠擔任總經理,朱國海擔任副總裁、董祕,周鋼擔任財務總監。

拉卡拉的第一大股東是香港上市的聯想控股股份有限公司(下稱聯想),其持有拉卡拉28.24%的股權,但業內人士稱,拉卡拉的核心是創始人孫陶然。

作為拉卡拉董事長的孫陶然是公司第二大股東,同時還是另外一家擁有併購機器稱號的藍色光標(300058.SZ)董事、創始人股東,藍色光標過去廣為人知的是其併購中的“葡萄串理論”,也就是所謂的只併購不整合,如同葡萄串。

從公告的收購對價看,這次標的如同白菜價。根據公告,廣州眾贏2019年利潤9700萬,深圳眾贏2019年利潤1.8億,按照16億以及2億的對價,僅為16倍以及1倍的市盈率。拉卡拉2020年的市盈率高達32倍,上述對價與拉卡拉的估值相比,拉卡拉算是賺足便宜,這也與過去很多年藍色光標採取的低價收購策略幾乎一致。

作為前車之鑑,沉迷瘋狂併購,藍色光標的業績經常大幅起落,或者增速飛快,或者跌入谷底,多年來一直猶如過山車。

現金收購規避審核

收購方式上,拉卡拉也是精心規避,整個收購以現金方式支付,而不是以發行股份方式收購,可以有效規避證監會審核,只需要股東大會的審批就滿足條件。

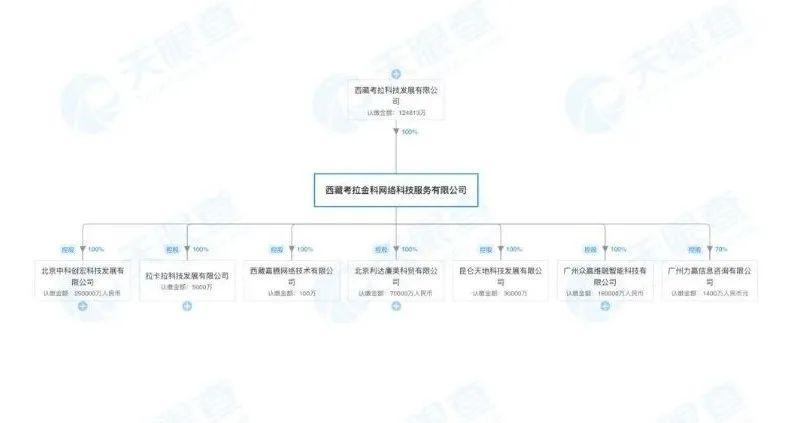

整個交易的完成,還有些細節值得投資者玩味。我們一起來看一下兩家併購標的背後的大股東的對外投資情況。下述股權結構圖來自天眼查。

先看考拉金科:

再看考拉科技:

從上手股權結構圖看出,考拉金科對外投資7家,考拉科技對外投資20家(含併購標的,下稱股權公司)。考拉金科以及考拉科技的背後股東是聯想控股與孫陶然等,上述公司從事着小貸、投資管理、信息技術服務、徵信、眾籌以及電商服務等在內的綜合業務。

從股東層面看,拉卡拉通過考拉金科、考拉科技等對外投資上述合計27家股權公司;業務方面,據拉卡拉此前的招股説明書,“北京拉卡拉小貸、廣州拉卡拉小貸、考拉眾籌、拉卡拉科技、深圳眾贏、廣州眾贏、拉卡拉網絡”等,在三年時間內有權繼續“無償使用拉卡拉的商號拉卡拉和登記在拉卡拉名下的相關注冊商標”。

從招股説明書看,至少在2019年底之前,上述授權還在授權期限內。不過,公司2019年財報並未披露該協議是否繼續履行。

投中網梳理後發現,這些股權公司與拉卡拉之間不僅存在千絲萬縷的股東往來關係,結合拉卡拉的招股説明書,以及從本次併購報告內容看,雙方之間的關聯業務往來也不能排除。拉卡拉的併購報告,披露了標的公司與上市公司之間的關聯交易金額。據報告,拉卡拉與併購標的之間2019年發生關聯交易額近6100萬元,主要是拉卡拉向標的公司採購導流推廣、廣告服務以及軟件服務所形成。

解禁大潮臨近,雷軍們要套現?

為這次併購,拉卡拉幾乎要耗盡所有賬面現金。

從公告看,這次收購總耗資金額超過18億,佔到其2019年末現金餘額的64%。拉卡拉還將在2020年派發8億元鉅額現金紅利,根據2019年末28億現金測算,這兩項動作實施後完成以後,拉卡拉賬面可用現金餘額僅剩2億元,將可能在短時期內對拉卡拉的現金流構成嚴重衝擊。

大手筆收購的背後,是拉卡拉即將到來的解禁大潮。Wind數據顯示,拉卡拉本月27日將迎來1.9億股解禁,按照當前股價測算,摺合總市值155億元。

解禁股東均為首發原始股東,其中包含了藍色光標(620萬股)、雷軍(408萬股)這樣的明星股東,解禁市值最大的拉薩經濟技術開發區台寶南山創業投資管理中心(有限合夥)(下稱拉薩寶南山創業),以及天津眾英橋投資管理企業(有限合夥),解禁數量分別為1475萬股(佔比3.69%)和1321萬股(佔比3.3%),按照市值分別為12億元以及10億元。

其中,拉卡拉董事長孫浩然持有拉薩寶南山創業9.21%的股權(企查查數據),據此減持市值超過1.1億元。

從月底減持的情況來看,孫浩然、戴啟軍、鄧寶軍、雷軍、徐氫等自然人通過直接或者間接持有拉卡拉股權,有可能成為是次減持的主要受益方。

不過,目前還不清楚解禁到來之際,上述股東均未表態是否會減持。

拉卡拉在2019年12月27日公告了10轉10並派發20元現金股利的高送轉方案,總計派現8億元,這與拉卡拉2019年當年淨利潤幾乎完全一致,如此高比例的派現也曾引發監管層問詢。

有投資者認為,拉卡拉推出高送轉分配方案,主要是為了抬升股價和市值,配合即將到來的減持,這是上市公司向市場推銷股票經久不變的玩法。

疲軟的業績

即將到來的大規模解禁以及很可能的股東減持套現背後,是拉卡拉疲軟的業績與收購報告一起,拉卡拉還披露了其2019年財務報告。從財務報告來看,2019年,其實現49億總營收,8.06億元的歸母淨利潤,前者同比下滑13%,後者同比增長35%。

這是一份看上去較為靚麗的業績,卻反而引發質疑。

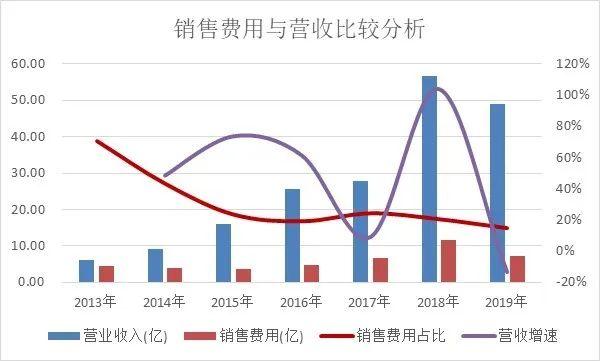

仔細分析不難發現,拉卡拉2019年的銷售費用大幅下降4.4億元。我們來看拉卡拉過去幾年的銷售費用、營業收入數據情況,如下圖。

拉卡拉2019年營收更低,但是銷售費用下降得更快。拉卡拉在年度報告中披露,減少的銷售費用主要是廣告宣傳與市場推廣費,與此同時,拉卡拉在銷售相關的人工成本、會議等其他方面的開支總體呈現不同程度的上升。考慮到拉卡拉從2019年一季度以來就呈現出的營收增速疲軟,銷售費用的突然大幅下降,確實讓人難以信服。

從這個角度看,拉卡拉盈利上升,並不代表盈利能力的實際回升,反而讓投資者看到了隱憂。基於營業收入的下滑,未來拉卡拉在營銷費用上開支的潛在增長,都會是利潤下滑的動力。

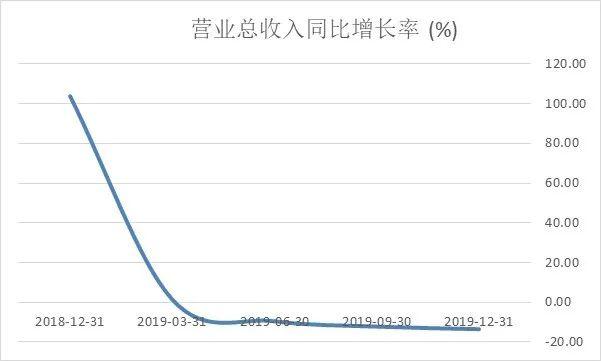

從分季度的營收表現來看,2018年拉卡拉的營收增長高達104%,但是IPO過會後,就甩臉給投資者看,一季度營收增速僅1.2%,此後逐步回落,全年營收下滑14%。

投中網測算髮現,假定2019年銷售費用至少維持2018年的水平,則意味着其2019年需要多列支銷售費用4.41億元,這將最終導致當年歸母淨利潤減少4.41億元*75%=3.31億元,調整後的歸母淨利潤為4.75億元,這一數據相比2018年的6.1億元下降22%,相比調整前的下降41%。