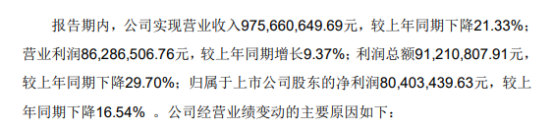

在2019年年報披露的前一刻,國內最大的人工鑽石生產的企業在4月3日晚間披露《2019年度業績預告及業績快報修正案》,淨利潤鉅虧51億元。

相較於2月29日公司發佈的業績快報公佈的歸屬上市公司股東的淨利潤8040.43萬元,直接由盈利轉為鉅虧,堪比瑞幸之後的又一響雷。

一、驚天巨雷早有伏筆,多項財務數據明顯存在貓膩。

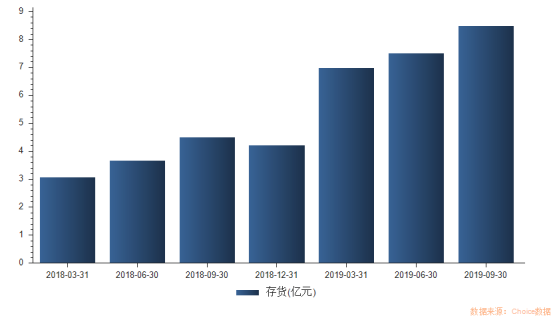

1、存貨計提跌價準備約10億元

公司方稱受新冠肺炎疫情及經濟下行影響,環境變化對鑽石的變現價值產生較大影響,進而重新修正了存貨計提跌價準備。

但根據公司過往公開資料顯示,公司一直在增加庫存,截至一季度末,公司的存貨為6.97億元,較2018年末的4.21億元增長66%。2019年6月30日存貨達到8.48億元,較18年末增長更是高達100%以上。存貨週轉率雖然自13年開始逐步好轉,但17年開始至今,下跌幅度逐步擴大。以申萬三級行業為標準,公司19年三季報存貨週轉率顯著低於行業平均值1.89與中位數1.63,並且在行業中處於末尾水平。

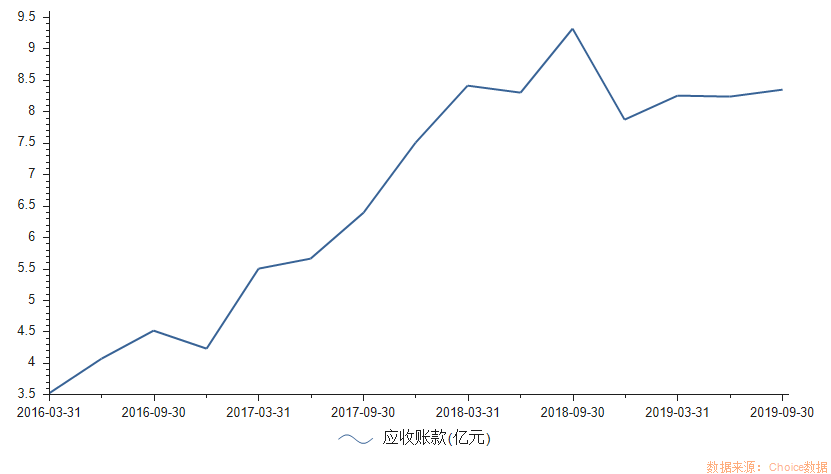

2、計提壞賬計提10.3億元

公司應收賬款雖然在18年有所減少,但在19開始緩慢提升,0.9%的應收賬款週轉率遠低於行業(申萬三級)均值2.56。從2019年中報觀察,公司9億的應收賬款,賬齡主要集中在1年,1-2年,合計佔比高達96%,兩年內的應收賬款大幅增加並且直接被計為壞賬,實在不得不讓人有所聯想。

暫且不看其他財務數據,光是預計負債、固定資產、存貨計提等財務數據就能明顯的感覺到豫金剛石披露陳述與真實事實不符。

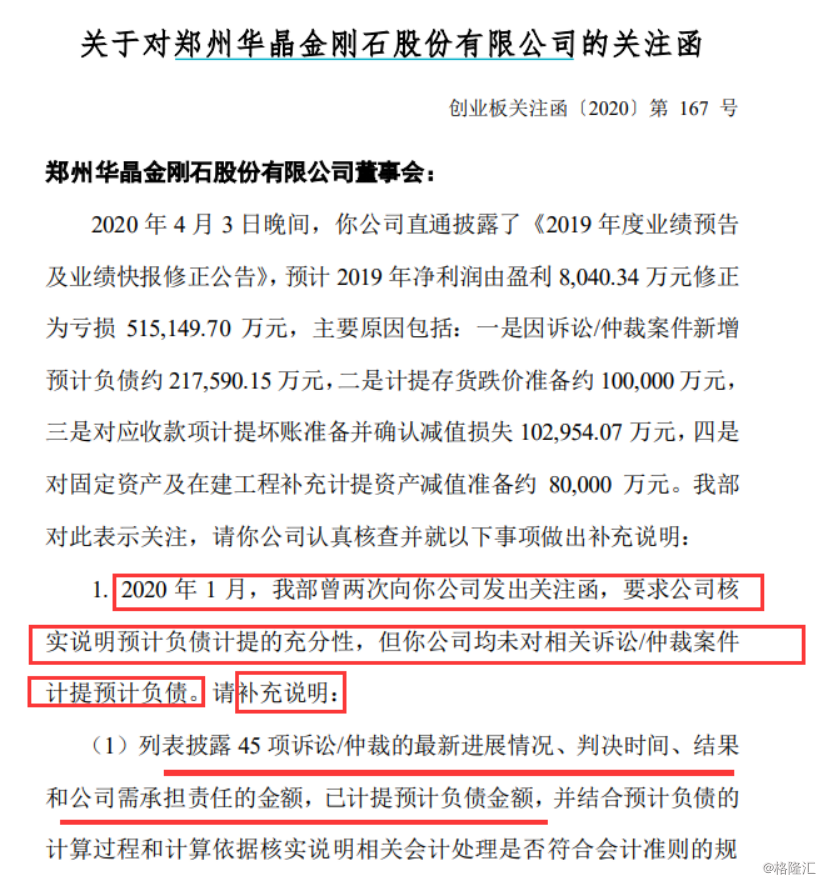

二、深交所火速下發關注函

深交所1月曾兩次向豫金剛石發出關注函,要求核實説明預計負債的充分性。面對業績修正,深交所再一次要求公司於4月7日前有關書面材料報送該部並對外披露,同時抄送河南上市公司監管處,且看公司後續如何給監管機構、給市場一個答覆。

附:格隆匯深度豫金剛石財務解析