作者:蔡寶汪 王舷歌

來源:資本偵探

與熱鬧的比亞迪“刀片電池”形成對比,剛剛發佈的比亞迪2019年年度業績快報顯得有些慘淡。

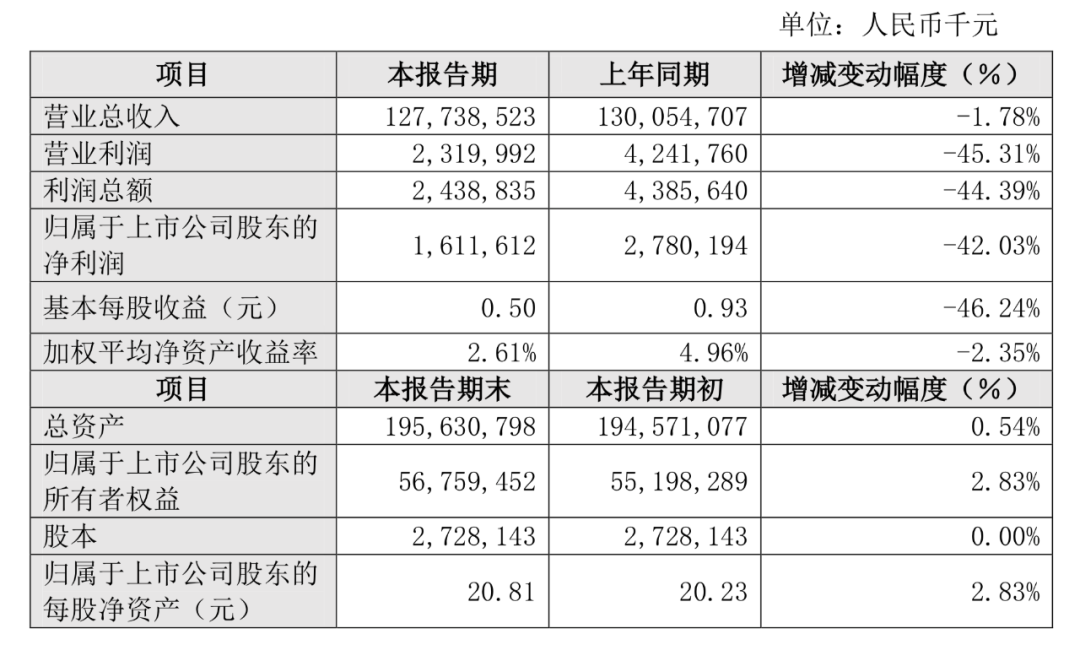

淨利潤大幅下降42.03%,營業總收入、營業利潤、利潤總額、歸屬於上市公司股東的淨利潤、基本每股收益、加權平均淨資產收益率等主要財務指標也都是同比下滑。

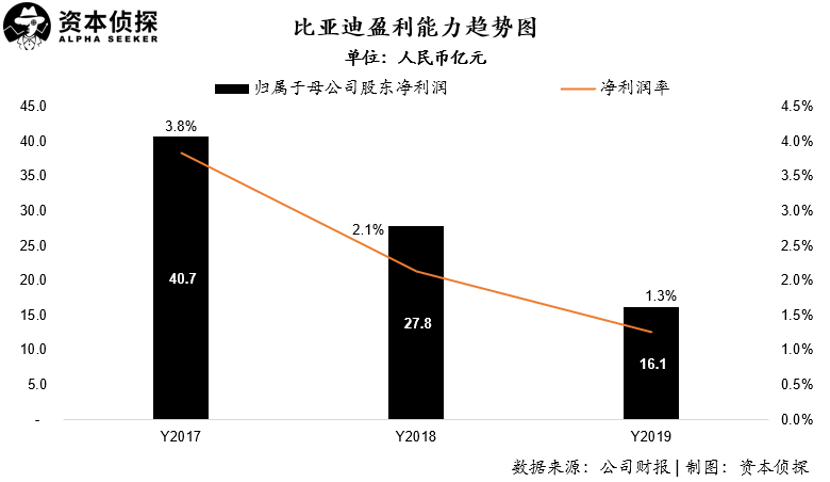

報告顯示,比亞迪2019年全年取得營業收入1277.4億元人民幣,同比下降1.8%;歸屬於母公司股東淨利潤16.1億元人民幣,同比大幅下降42%,淨利潤率僅為1.3%,而這也是連續三年公司利潤呈現持續下降趨勢。

比亞迪表示,淨利潤同比下滑主要受行業及政策變化及研發費用上升影響所致。

比亞迪2019年度主要財務數據和指標

01、越來越大的業績壓力

形勢是急轉直下的。

比亞迪在2019年上半年的淨利潤增速還高達203.6%,而全年淨利潤下滑42%。去年1-6月,比亞迪新能源車型銷量達到14.6萬輛,同比增長94.5%,但從下半年開始陷入負增長。

不光是比亞迪,受中國乘用車市場整體需求下滑以及新能源汽車補貼退坡等影響,國內大多數車企均出現業績不同程度的下滑,比亞迪也難以避免。

整個汽車行業都不好過。燃油汽車整體需求下降,該年也是中國新能源汽車有史以來補貼降幅最大的一年,補貼退坡及部分地區提前切換國六標準拖累行業首次出現產量及銷量均同比下降。

比亞迪也與全球新能源車銷冠失之交臂。2019年,特斯拉以36.75萬輛的成績反超比亞迪,成為全球新能源汽車銷冠。而這是比亞迪自2016年以來新能源汽車銷量首次低於特斯拉。

2019年比亞迪全年銷量低於預期,65萬輛銷量目標僅完成70.98%。雖然比亞迪的2019年業績表現在預期之中,但這也充分暴露了行業下行以及自身增長乏力帶來的壓力。

與此同時,新能源汽車市場競爭明顯加劇。據不完全統計,2019年約有50多家車企共推出130多款新能源車型。昔日的“藍海”已演變為“紅海”,這也給比亞迪新能源汽車業務帶來壓力。

進入到2020年,突如其來的新冠疫情更是使整個汽車行業雪上加霜。

進入到3月第三週,乘用車零售銷量同比仍為下降40%,而在之前的1月和2月兩個完整月度則分別同比下降20%和78.5%。

為了促進汽車市場回暖,相關主管部門已相繼出台一系列政策刺激消費。近日,商務部表示要從生產、流通、消費三端發力促進汽車消費,繼續鼓勵各地結合本地實際情況出台措施,進一步穩定和擴大汽車消費。廣州、南昌、杭州、寧波等多地出台汽車消費促進政策,北京也正在研究論證,預計很快將跟進出台刺激政策。

儘管如此,政策的刺激作用仍然要小於疫情對行業的衝擊。截止目前,核心限購城市釋放新增指標有限,非限購地區的“散裝式”政策拉動汽車消費動能有限,未來核心仍然是在於行業何時能走出趨勢性的“冬天”。

正是基於行業的下行壓力以及新冠病毒帶來的極大不確定性,使得比亞迪在2020年將面臨更大的業績壓力。

根據公司之前公告的1月及2月汽車銷量快報顯示,比亞迪今年前兩個月累計銷售整車30674輛(包含燃油車、新能源乘用車、新能源商用車),相比去年同期的70753輛,同比下降56.7%。而根據相關部門數據,今年全行業整車銷售恢復到正常水平將不會早於6月底。

02、真技術創新,還是“新瓶裝老酒”?

也正是在極大的業績壓力下,以及新能源汽車需求增長放緩的大背景下,比亞迪高調推出了其“王炸”產品“刀片電池”。這究竟是要做技術的突圍者,還是僅僅是競爭壓力下的“新瓶裝老酒”?市場中也出現了許多不同的聲音。

曾經在很長一段時間,比亞迪佔據着動力電池市場份額第一的寶座。而這一局面,在2017年發生了變化。

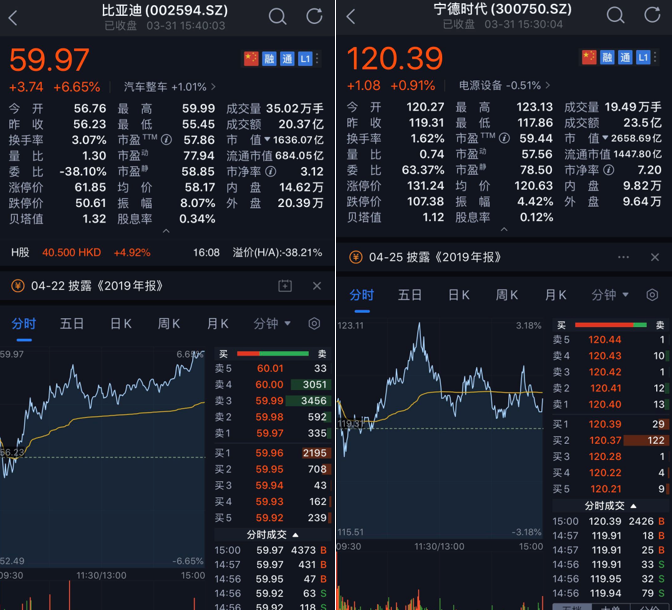

成立僅不到6年的昔日“小兄弟”寧德時代(成立於2011年)反超比亞迪,成為國內動力電池行業新的霸主,並且兩家公司的市場份額差距在隨後幾年持續拉大。2019年,我國動力電池裝車量累計62.2GWh,其中寧德時代的裝車量達到了31.46GWh,佔比超過50%,而比亞迪則為10.75GWh,佔比不到20%。

不僅在電池裝車量上實現反超,寧德時代自18年上市以來在整體市值上也是全面壓制比亞迪,而這還是在比亞迪包含整車及手機代工業務的基礎上。截止上一交易日收盤,寧德時代總市值超過2600億元人民幣,超過比亞迪A股市值1000億元人民幣。

作為國內最早自主研發及生產動力電池的企業,比亞迪在早期由於忌憚電池核心技術外傳影響電動車整車技術優勢,因此其動力電池僅垂直供應給自家新能源汽車。而正是由於這種內部垂直的模式,讓比亞迪錯過了動力電池高速增長的市場先機。

王傳福一度認為,新能源車最核心的技術是動力電池,而能夠讓比亞迪新能源車在市場上保持領先優勢的最核心關鍵,就是要守住動力電池極高的技術和工藝門檻。出於以上邏輯,比亞迪關閉了動力電池的外銷通道。

這一戰略讓比亞迪在很長一段時間擁有絕對的行業競爭優勢。比亞迪搭載自家動力電池的新能源車不僅品質上優於行業平均水平,同時還迫使其競爭對手在成本及產品品質兩方面上做艱難選擇(選擇進口電池,整車成本高;選擇低品質電池,整車品質差)。

這種競爭優勢讓比亞迪在輕鬆的舒適區裏生活了兩年,同時新能源汽車的早期佈局也使得公司獲利頗豐。

進入到2017年,這種局面被徹底打破。在國產動力電池鮮有對手的情況下,半路殺出來一個寧德時代,將比亞迪扳下了市場份額第一的寶座。2017年,寧德時代的裝車量為10.4 GWH,首次反超比亞迪,成為動力電池市場的出貨量第一的電池商。

寧德時代無論是在技術路線,還是在經營路線,與比亞迪走的均是截然相反的路。寧德時代主推的核心產品是續航能力更好的三元鋰電池,而比亞迪則長期堅守安全性更高的磷酸鐵鋰電池;寧德時代只專注於電動車電池生產,並與大多數主流整車廠商合作,而比亞迪則是推行內部閉環策略。

從目前的的實際情況來看,王傳福的動力電池封閉戰略,確實為比亞迪搶到了新能源整車的“芝麻”,但也丟了動力電池這個 “西瓜”(動力電池在技術、市場前景、對公司估值貢獻上均高於新能源整車)。

儘管比亞迪在最近兩年已經努力嘗試變得更加“開放”,但受限於垂直供應體系所帶來的產能限制以及外部競爭環境的今非昔比,對外供應方面仍然沒有取得明顯的突破。

目前,在新能源乘用車市場,絕大部分電動車使用的是三元鋰電池。這主要是由於三元鋰電池相比較磷酸鐵鋰電池擁有更高的能量密度,因此使電動車擁有更高的續航里程。而顯然,續航里程,也是目前階段車企以及消費者所最關心的。

根據中國汽車動力電池產業創新聯盟的數據顯示,2019年,國內新能源車三元鋰電池裝車量累計40.5GWh,同比累計增長22.5%,佔總裝車量65.2%,;磷酸鐵鋰電池裝車量累計20.2GWh,同比下降9.0%,佔總裝車量32.5%。

而對於三元鋰電池,其最大的問題則在於其穩定性上。

在某些特殊環境下,三元鋰電池容易產生高温進而發生自燃。數據顯示,僅在去年5~7月之間,國內就發生了79起新能源汽車安全事故,其中58%的事故起源於電池安全性問題。而從動力電池的種類來看,86%的事故車輛搭載的是三元鋰電池,僅7%的事故車輛搭載的是磷酸鐵鋰電池。

而這也使得動力電池在續航以及安全性方面的爭論長期存在。

事實上,動力電池作為新能源汽車最重要的核心部件之一,在業內長期以來存在着三元鋰電池和磷酸鐵鋰電池孰優孰略的技術路線之爭。而受限於整體動力電池技術開發層面的瓶頸,以上兩類電池均難以在續航、充電效率以及安全性之間找到完美平衡。

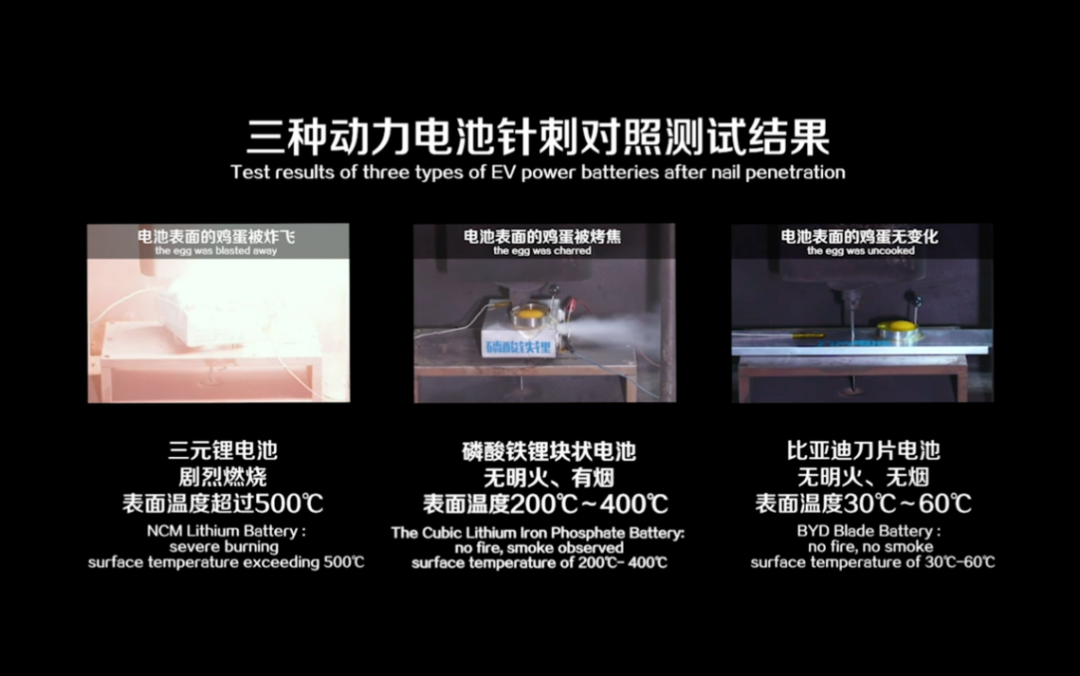

從目前的市場來看,以寧德時代為代表的三元鋰電池生產廠商,佔據着更高的市場份額。然而長期以來,三元鋰電池在安全性方面的隱患,並沒有因為更高的市場份額而被大眾所忽略。本次比亞迪攜“刀片電池”而來,就是要在平衡續航里程及充電效率的基礎上,將“自燃”這個詞從新能源汽車的字典中徹底抹掉。

一夜之間,“刀片電池”作為能夠突破現有技術侷限的創新產品,被賦予了“拯救”新能源車行業的意義。

本次比亞迪發佈的“刀片電池”就是要在保證續航及充電效率的基礎上,解決動力電池的安全性問題。

比亞迪董事長王傳福在發佈會上表示,“刀片電池將改變行業對三元電池的依賴,將動力電池的技術路線迴歸正道,並重新定義新能源汽車的安全標準。”

根據比亞迪在產品發佈會中表示,“刀片電池”同時擁有高空間利用率、高強度和高安全性三大優勢。首先,比亞迪“刀片電池”相比於傳統電池包的空間利用率提升了50%;其次,由於刀片電芯自身就是支撐電池包的結構件,並且在電池堆的上下兩個面上粘貼了兩塊高強度板,實現了高強度;第三,由於刀片電池的結構創新實現了電池包空間利用率的大幅提升,得以使用磷酸鐵鋰材料,具有優秀的熱穩定性。

根據公司披露,即將上市的新車比亞迪“漢”,將是首款搭載磷酸鐵鋰“刀片電池”的車型,而該車綜合工況下的續航里程將達到605公里。

對於非動力電池領域的專業人士,普通消費者很難通過技術層面的參數深刻了解三元鋰電池和磷酸鐵鋰電池的孰優孰略。但之所以三元鋰電池在過去很長一段時間被更多乘用車廠商及消費者認可,更多的還是基於其更優秀的續航及充電效率。

“刀片電池”在參數層面似乎已經能夠打破三元鋰電池一統天下的局面,未來需要做到的就是承受住市場及消費者的檢驗。而刀片電池也是投資者看好比亞迪的關鍵因素。

2020 特斯拉正式入華,標誌中國新能源車市場進入“產品時代”。“產品 時代”下,消費者為王。20萬元以下的經濟型運營車價格帶與 20 萬元以上的中高端新能源價格帶分庭抗禮,未來不同價格區間將出現不同的領軍車企。

比亞迪自2018年起重建車型體系,隨後推出了“宋MAX”“元EV”“唐DM”“宋Pro”等爆款。而2020 下半年至 2021 年將是比亞迪車型產品大年,但願這一次,比亞迪能在逆勢中終結下滑的趨勢,不讓投資者們失望。