3月26日,商務部服貿司司長表示,下一步,商務部將鼓勵各地結合本地實際情況,出台促進新能源汽車消費、開展汽車以舊換新等措施,進一步穩定和擴大汽車消費。

實際上,針對汽車行業,此前全國多地已經推出了諸多刺激政策。

例如,3月24日,浙江發佈了《浙江省人民政府辦公廳關於提振消費促進經濟穩定增長的實施意見》,提出釋放城鄉汽車消費潛力,鼓勵杭州有序放寬汽車限購措施。制定汽車以舊換新和下鄉惠農政策,深挖農村汽車消費潛力。

3月20日,廣州通過了《廣州市促進汽車生產消費若干措施》,從提振新能源汽車消費、鼓勵汽車加快更新換代、營造汽車消費環境三個方面,提出購車補貼、競價獎勵、新增巡遊出租車指標和優化中小客車指標調控政策等措施,支持汽車產業持續健康發展,預計拉動總產值將超過200億元。

(圖片來源:廣州市政府網站)

除此之外,更有一些城市就汽車消費已經給出了明確的優惠。

佛山:2020年3月1日至2021年2月28日,買“國六”標準排量新車,可以享受每輛最高補助5000元。

湘潭:購買湘潭九華基地生產的吉利繽越和全新遠景兩款車型,並在長沙、株州、湘潭本地上牌,即可獲得一次性3000元/輛。

而上述這些也只是近期以來全國各地推出的刺激汽車消費政策中很小的一部分。

眾所周知,汽車屬於傳統大宗消費品。數據表明,中國40%左右的限額以上商品零售總額,均來源於汽車及其相關產品。穩定汽車消費有助於穩定總體消費環境,從而助力穩就業與穩增長。

然而,最近一兩年以來,中國汽車產銷量處於持續下滑狀態,尤其是今年2月份,在肺炎疫情的影響下,汽車的產銷量均暴跌。

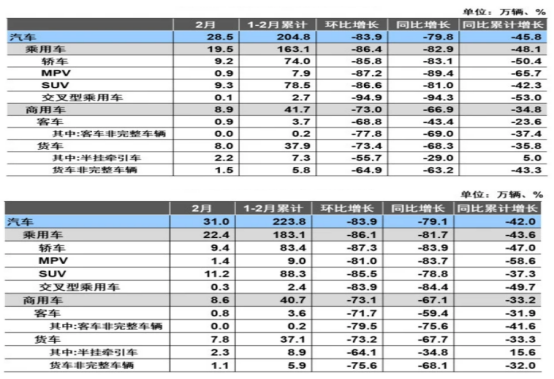

3月12日下午,中汽協公佈的數據顯示,2020年2月,汽車產銷分別完成28.5萬輛和31萬輛,環比均下降83.9%,同比分別下降79.8%和79.1%。1-2月,汽車產銷分別完成204.8萬輛和223.8萬輛,產銷量同比分別下降45.8%和42%。

(圖片來源:中國汽車工業協會)

新能源汽車方面,2月產銷分別完成9951輛和1.29萬輛,同比分別下降82.9%和75.2%。1-2月,新能源汽車產銷分別完成5.38萬輛和5.97萬輛,同比分別下降63.8%和59.5%。

事實上,在近兩年產銷量持續下滑的大背景下,汽車行業上市公司的日子也不太好過。

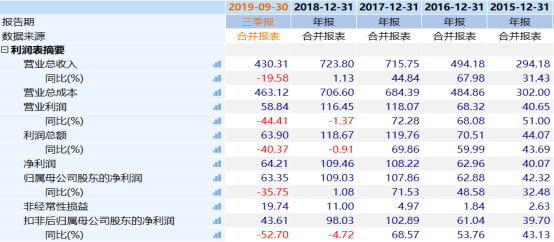

例如,2019年的業績預告顯示,上汽集團(600104.SH)預計實現歸屬於上市公司股東的淨利潤約為256億元, 與上年同期相比,將減少約104億元,同比減少28.9%左右。

該公司稱,業績下滑是因為公司2019年度整車銷量623.8萬輛,同比減少11.54%,同時疊加國五與國六車型切換加劇供需矛盾,國內新能源汽車補貼退坡等多重因素影響。

另外,廣汽集團(601238.SH)雖然還未披露全年業績,但是2019年前三季度,該公司實現歸母淨利潤63.35億元,同比下降了35.75%。

(圖片來源:Wind)

行業巨頭的業績尚且出現下滑,長安汽車、長城汽車、江淮汽車這些稍小的整車企業更是不能倖免。

值得注意的是,雖然現狀較差,但是汽車行業轉好的跡象已經開始出現了。

中國汽車流通協會數據顯示,2月份第一週乘用車日均零售僅811輛,第二週為4101輛,第三週為5411輛,第四周上升至1.65萬輛,汽車市場正在加速回暖。

而一些券商研究人員對汽車後市的看法也沒有特別悲觀:

上海證券研究人員指出,疫情對乘用車市場短期影響較大,Q1銷量降幅或進一步擴大,預計購車需求延後釋放,尤其是首次購車需求將有所提升。同時近期政策扶持車市預期加強,商務部鼓勵各地因地制宜出台促進新能源汽車消費,將在一定程度上緩衝疫情影響。

西部證券研報顯示,根據產業調研,3月第1周部分區域汽車消費恢復較好,但也有區域受疫情影響、4S門店復工率較低,全國區域性差異較大。從總部情況看,部分重點車廠的日均銷售仍低於去年同期的50%。由於車展、線下促銷活動取消,短期對汽車消費的衝擊依然存在。該機構預計3月行業依然同比負增長,但銷量環比回暖趨勢確定,銷量同比轉正可能出現在2季度末。

對於投資者來説,未來隨着市場的回暖,汽車行業或許也藴藏着投資機會。

目前而言,A股市場的汽車板塊具有兩個非常顯著的優勢。

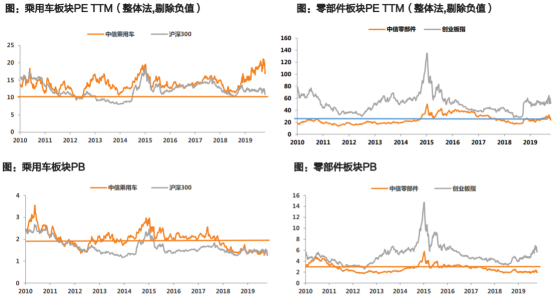

一是汽車板塊整體估值、PB非常的低,基本位於底部區域,尤其是細分的零部件板塊更是如此。

(圖片來源:天風證券研報)

二是汽車板塊整體持倉保持在低位,低於歷史平均值。

(圖片來源:天風證券研報)

不過,汽車產業鏈上的A股上市公司非常的多,包括整車企業長城汽車、上汽集團,零部件企業均勝電子、保隆科技、得潤電子、卧龍電驅,進口替代板塊內的常熟汽飾、寧波華翔等等,投資者在投資過程中還需深入研究,仔細分析。