作者:李智能 董德志

来源: 国信固收研究

保就业与保GDP增长的关系测算

根据我们的估算:(1)国内一个百分点的GDP增速可以创造222万个就业岗位;(2)国内一个百分点的失业率对应的失业人数为261万人。

2020年保就业对GDP同比水平的要求测算

按照我们的估算,如果2020年后三个季度GDP同比增速维持6%的增速,则2020年全年GDP同比增速大概率将降至2%-3%(详见报告《宏观经济专题:2020年GDP同比保5%的压力测算》)。

我们假定2020年后三个季度GDP同比增速维持6%,2020年全年GDP同比增速回落至3%,按此展开测算。

按照上述估算的GDP增速与创造就业岗位的数量关系,以及失业人数与失业率之间的数量关系,如果2020年全年GDP同比回落到3%,则2020年全年创造的就业岗位约为665万个,较2019年减少687万个,而2020年失业人数要是增加687万人,则失业率会抬升2.6个百分点。

即使考虑到由于服务业比例的抬升,使得2020年一个百分点的GDP同比增速创造的就业岗位要多于2019年,同时2020年新增需要就业的人数也少于2019年,那按我们的测算,2020年全年GDP同比回落到3%,失业率也大概率会抬升超过2个百分点,2月份6.2%(较1月抬升0.9个百分点)的失业率大概率是反映了裁员潮由于企业预期疫情后经济增长向好因此还没有充分发生。

所以,如果2020年后三个季度当季实际GDP同比增速仅仅持平6%,2020年全年实际GDP同比增速为3%,那我们可能会很快看到裁员潮的到来。

若2020年全年GDP同比增速为4%,则创造的新增就业岗位约为1000万个,在此情况下,大约352万人会找不到工作,失业率较2019年或抬升约1.3个百分点。

若2020年全年GDP同比增速为4.5%,则创造的新增就业岗位约为1125万个,在此情况下,大约227万人会找不到工作,失业率较2019年或抬升约0.9个百分点。

若2020年全年GDP同比增速为5%,则创造的新增就业岗位约为1250万个,在此情况下,大约102万人会找不到工作,失业率较2019年或抬升约0.4个百分点。

以下为正文:

保就业与保GDP增长的关系测算

现在大家都在猜测2020年GDP同比会达到什么样的水平,有些人认为稳增长的目标不重要,保就业比较重要,即使2020年国内GDP同比掉到2%,只要就业没有问题就好。

但这种猜测可能只是一种一厢情愿,因为从经济逻辑上来讲,就业与国内GDP增长本身就是一体两面,2020年GDP同比增速如果大幅下降,大概率就意味着失业率明显攀升。

还有一种观点,认为一季度的疫情损失已经不可避免,我们应该放眼未来,2020年后三个季度并不需要太大力度的稳增长,保持正常增长就挺好,比如后三个季度能够保证6%的GDP同比增速,可能就已经非常好了。

但按照我们的估算,如果后三个季度GDP同比增速仅仅维持6%的增速,则2020年全年GDP同比增速大概率将降至2%-3%(详见报告《宏观经济专题:2020年GDP同比保5%的压力测算》),较2019年回落的幅度高达3-4个百分点,这样大的回落幅度,真的会没有什么不良影响吗?

我们认为后三个季度GDP同比增速仅仅维持6%的增速就很好的观点,忽略了目前隐含的巨大失业压力。

根据国家统计局公布的数据,1月和2月份,全国城镇调查失业率分别为5.3%和6.2%,这说明2月份国内疫情最严重的时候,国内失业率也仅仅上升了不到一个百分点。这背后可能反映了企业的裁员潮由于预期疫情后经济增长向好因此还没有充分发生。

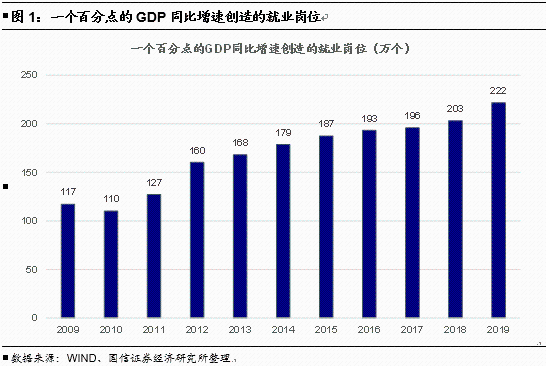

可以用我国每年新增的城镇就业人数除于当年实际GDP同比增速,估算得到一个百分点的GDP增速可以创造多少个就业岗位。按照我们的估算,2019年一个百分点的GDP增速可以创造222万个就业岗位。

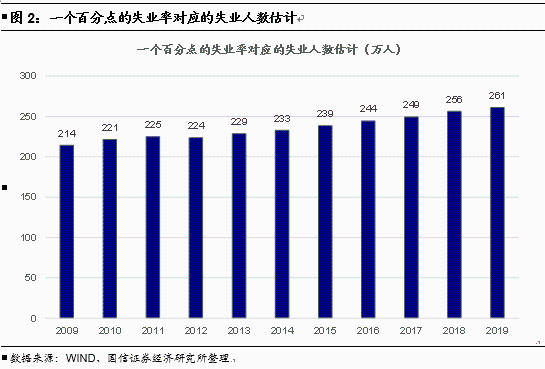

还可以用城镇登记失业人数除于城镇登记失业率,估算得到一个百分点的失业率对应的失业人数。按照我们的估算,2019年一个百分点的失业率对应的失业人数为261万人。

2020年保就业对GDP同比水平的要求测算

按照我们的估算,如果2020年后三个季度GDP同比增速维持6%的增速,则2020年全年GDP同比增速大概率将降至2%-3%(详见报告《宏观经济专题:2020年GDP同比保5%的压力测算》)。

我们假定2020年后三个季度GDP同比增速维持6%,2020年全年GDP同比增速回落至3%,按此展开测算。

按照上述估算的2019年GDP增速与创造的就业岗位数量关系,以及失业人数与失业率之间的数量关系来看,如果2020年全年GDP同比回落到3%,则2020年全年创造的就业岗位约为665万个,较2019年减少687万个,而2020年失业人数要是增加687万人,则失业率会抬升2.6个百分点。

即使考虑到由于服务业比例的抬升,使得2020年一个百分点的GDP同比增速创造的就业岗位要多于2019年,同时2020年新增需要就业的人数也少于2019年,那按我们的测算,2020年全年GDP同比回落到3%,失业率也大概率会抬升超过2个百分点,2月份6.2%的失业率大概率是反映企业的裁员潮由于预期疫情后经济增长向好因此还没有充分发生。

所以,如果2020年后三个季度当季GDP同比增速仅仅持平6%,那我们可能会很快看到裁员潮的到来。

那2020年国内实际GDP同比增速要保在什么水平,才能保证国内2020年失业率不至于明显攀升呢?

2019年城镇新增就业人数为1352万人,一个百分点的GDP创造222万个就业岗位。假设2020年一个百分点的GDP可以创造250个就业岗位,较2019年增加28万个,增加幅度接近历史最高水平。若2020年城镇新增待业人数持平2019年的就业人数1352万人,则要实现充分就业,需要2020年全年实际GDP同比增速达到5.4%。

因此,按上述测算,若2020年全年GDP同比增速低于5.4%,则2020年失业率大概率较2019年有所抬升。

若2020年全年GDP同比增速为4%,则创造的新增就业岗位约为1000万个,在此情况下,大约352万人会找不到工作,失业率较2019年或抬升约1.3个百分点。

若2020年全年GDP同比增速为4.5%,则创造的新增就业岗位约为1125万个,在此情况下,大约227万人会找不到工作,失业率较2019年或抬升约0.9个百分点。

若2020年全年GDP同比增速为5%,则创造的新增就业岗位约为1250万个,在此情况下,大约102万人会找不到工作,失业率较2019年或抬升约0.4个百分点。

2020年GDP同比保5%对后续经济增速的要求

我们假设:若无疫情冲击,2020年1-12月各项经济指标同比增速均持平2019年四季度,在这种假设下,由于一年时间经济结构变化不会很大,2020年1-12月实际GDP同比增速或持平2019年四季度的6%。

在上述假设下,我们估算出无疫情影响情况下2020年1-2月各项经济指标的数量大小,将这个无疫情影响下的数值减去统计局公布的1-2月实际发生值,可大致估算疫情给经济带来的停摆损失。

从供给角度来看,根据我们的测算,若1-2月疫情损失在疫情结束后没有补偿增长,即3-12月工业增加值同比增速持平2019年四季度时的6%,则2020年工业增加值全年同比增速将较2019年四季度时的水平回落2.7个百分点。考虑到疫情对服务业的冲击比工业要大,因此服务业增加值回落的幅度可能明显超过2.7个百分点,按此估计,2020年全年GDP同比增速将回落超过3个百分点,降至3%以下。

从需求角度来看,若1-2月疫情损失后续没有补偿增长,则我们测算固定资产投资全年同比增速将较2019年四季度时的水平回落2.0个百分点,消费全年同比增速则回落4.5个百分点。

考虑到消费对GDP同比增速的贡献率约为60%,投资对GDP同比增速的贡献率约为30%,则消费与投资共同拖累2020年全年GDP同比回落3.3个百分点至2.7%。

另外,我们假设3月各项经济指标同比增速持平2019年四季度时的水平,在此情况下测算得到2020年一季度实际GDP同比增速大概率回落至-7.8%以下。若2020年后续三个季度的GDP同比增速仅持平2019年四季度时的6%,则2020年全年实际GDP同比将回落至2.9%。

总之,根据我们的测算,1-2月疫情期间的损失若后续没有补偿,则2020年全年实际GDP同比增速大概率回落至2%-3%,国内失业率或有明显的抬升。

但上述测算的经济损失后续会存在补偿,一方面,疫情期间损失的经济增长相当一部分仅仅是短时间被压抑,后续会再次释放出来;另一方面,政府的逆周期调节举措也会新增一部分需求来补偿疫情期间的损失。

根据我们的测算,2020年全年实际GDP同比增速要保5%:

(1)需要2020年后三个季度实际GDP同比增速高于8.6%;

(2)需要3-12月每个月工业增加值同比增速高于7.5%;

(3)需要3-12月每个月固定资产投资同比增速高于7.6%;

(4)需要3-12月每个月社会消费品零售总额同比增速高于10.7%。

整体来看,消费的稳增长压力较大,预计后续政府出台的稳增长政策不仅体现在投资上,促消费方面可能也会有较大动作。