2月14日,Strategy Analytics發佈報告指出,2019年全球智能音箱銷量達到1.469億台,創歷史新高,比2018年增長70%。亞馬遜仍然是領導品牌,但其市場份額從2018年的33.7%下降到2019年的26.2%。中國廠商百度、阿里巴巴和小米都增加了市場份額,而蘋果以4.7%的市場份額位居第六。

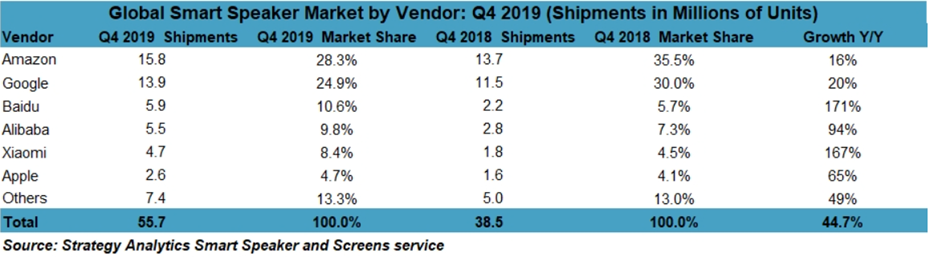

具體看,亞馬遜在2019年第四季度是全球第一大智能音箱供應商,出貨量1580萬,佔據28.3%的市場份額;谷歌以1390萬的出貨量佔據24.9%的市場份額,位居第二;中國品牌百度、阿里巴巴和小米緊隨其後。

蘋果HomePod智能音箱在2019年第四季度的出貨量估計為260萬個,在智能音箱市場的份額為4.7%,排在第六名。

實際上,蘋果在2019年第四季度的HomePod出貨量比2018年第四季度已經大幅增加了100萬台,同比增長65%。這並沒為它的市場份額提升給太多幫助。

總體看,智能音箱市場整體增長44.7%,總出貨量為5570萬台,高於2018年第四季度的3850萬台。 Strategy Analytics表示,儘管冠狀病毒導致供應鏈暫時停工,但預計2020年將是智能音箱銷售出貨量創紀錄的一年。

Strategy Analytics的副總裁大衞•默瑟(David Mercer)表示,“2019年,亞馬遜和谷歌在北美和歐洲保持了強有力的領導地位,它們在北美和歐洲的智能音箱銷售中佔比超過四分之三。不過,他們在這兩個地區的股價都略有下跌,這證實了我們的用户研究結果,即買家準備投資其他品牌。

這或許從中國地區的智能音箱增長情況可以得到答案。

2019年四季度,以百度、阿里和小米為代表的中國智能音箱品牌展現出了驚人的增長速度,其中百度的品牌增長171%,阿里的增長94%,小米的品牌亦大增167%。而且在全球市場份額上,三者也有了大幅度的提升,其中百度的智能音箱Q42019年出欄590萬台,全球市場份額同增長了4.9%。

很明顯,來自中國的品牌智能音箱快速正在崛起,不過,相對於亞馬遜、谷歌這種全球性巨頭來説,業務等級依然差距一大級別,國內品牌在未來依然有很長的路要走。

未來智能家居的重要入口,巨頭競爭激烈

目前智能音箱被使用最多隻是播放音樂、更新天氣、設置鬧鐘或計時等簡單功能,但智能音箱的最大價值在於作為智能家居的控制中樞,未來的智能家居體系如智能電視、智能白色家電等整個控制流程等將以智能語音設備作為發起端,其關鍵重要性不言而喻。

隨着5G技術的普及,物聯網技術得以實現,智能家居滲透率將有望提升,智能音箱提供提醒、社交、娛樂以及購物、外賣、出行、繳費等服務,同時其自帶控制中心屬性,可實現對照明、電視、窗簾等家居產品的控制,因此智能音箱有望成為智能家居的核心。因此也是國內外各大互聯網巨頭必爭之地。

智能音箱於海外發起,亞馬遜於2014年首發智能音箱Echo,是智能音箱的開拓者;隨後谷歌推出語音助手服務GoogleNow,主打語音搜索服務,語音流量入口的卡位者;蘋果於2017年發佈HomePod,是高端產品的引領者,如今百度、阿里巴巴、小米已經進入智能音箱全球出貨量前五名,中國市場強勢崛起。

中國智能音箱市場早已成為全球最大市場之一,科技巨頭激戰智能家居這個新戰場,目前國內智能音箱市場上參與者眾多,京東、喜馬拉雅、華為都是入場玩家。但市場主要集中在阿里、百度和小米手中,天貓精靈、小米小愛、百度小度三強鼎力的格局牢不可破,它們共同瓜分了智能音箱近90%的市場份額。

根據奧維雲網(AVC)全渠道推總數據顯示,2019年中國智能音箱市場銷量為3682.2萬台,同比增長126.6%,銷額為69.1億元,同比增長89.3%。當前中國智能音箱市場呈現快速增長的態勢,全年銷量是去年的2.3倍。其中天貓精靈、百度、小米三足鼎立,據奧維雲網(AVC)推總數據,三家企業份額佔比高達92.7%,集中度較高,行業處於極高寡佔型(CR4>75%)。

阿里的天貓精靈誕生於2017年7月,2017年,阿里以“淘寶會員99元購買原價499的天貓精靈X1”的補貼策略,極大刺激了旗下智能音箱的銷量,促使“天貓精靈”在當年拿下“雙十一銷量過百萬”的戰績。經過2年的發展,阿里的天貓精靈系列也持續迭代升級,一直是市場上銷售最好的產品。

在2019年的雲棲大會上,阿里巴巴已經確定,以天貓精靈為家庭終端,融合多種人機交互方式,通過AI感知、理解和決策能力,打造5G時代的智慧家庭。這兩年多來,天貓精靈一直不遺餘力打造開放的AioT生態,目前已經合作了900多個家電品牌,涵蓋了智能家電的各個方面,可連接智能設備超過2.35億台。

得意於龐大的用户羣體粉絲,小米目前IoT平台連接也達到了2.13億台設備,AI助手小愛同學月活躍用户5790萬,從2019年的幾個季度銷售增速看,小米的依然有很長時間且非常強勁的增長潛力。

百度可以算作是智能音箱行業裏的一匹黑馬,起步晚於阿里、小米但增長勢頭迅猛。技術上的優勢加上營銷補貼,促成了小度的成功。2019年12月,百度旗下智能音箱品牌小度在家發佈——小度在家智能屏X8,該產品擁有遠場語音交互、人臉識別、手勢控制、眼神喚醒在內的多模態人工智能黑科技。

百度在智能音箱的人機多元化交互技術方面走在對手的前列。根據中國科學院出具的《智能音箱的智能技術解析及其成熟度測評》報告,在聽懂、理解用户的指令方面,小度系列智能音箱是唯一聽懂率超過90%的產品;在滿足用户需求和體驗方面,小度同樣在評測中滿足度得分第一。

根據奧維雲網(AVC)預測,2020年中國智能音箱銷量達4820萬台,同比增長31%;銷售額為88億元,同比增長27%,增速依然十分強勁。

產業鏈企業哪家值得關注

上游產業鏈為芯片廠商、零部件廠商、技術開發商、內容服務商。其中芯片廠商主要為智能音箱提供主控芯片、通信芯片、電源管理芯片、觸發器芯片等,其中主控芯片是核心。零部件廠商主要為智能音箱提供麥克風、內存、揚聲器、微控制器等;技術開發商主要為智能音箱麥克風陣列與語音技術:麥克風陣列可以起到噪聲印製、聲源定位、增益調節、回聲消除等功能,而語音技術包括語音識別、語音合成、自然語言理解等;內容服務商則是提供給智能音箱用户優質的生活娛樂服務。

從智能音箱產業鏈的角度看,各鏈條上都有不少入局的企業在展開競爭。目前在芯片領域主要話語權仍把握在海外芯片巨頭手中。

亞馬遜的Echo主控芯片供應商主要來自TI/聯發科,GoogleHome主控芯片來自Marvell、聯發科,天貓精靈的主控芯片也是來自聯發科,而小米及京東的叮咚音箱的主控芯片則主要來自全志科技以及Amlogic。

聯發科(2454.TW)是全球著名IC設計廠商,專注於無線通訊及數字多媒體等技術領域。其提供的芯片整合系統解決方案,包含無線通訊、高清數字電視、光儲存、DVD及藍光等相關產品。聯發科技成立於1997年,已在台灣證券交易所公開上市。

隨着國內智能音箱出貨量的不斷增加,作為音箱的生產商自然從中受益,其上游供應商也將享受相應的紅利。

A股相關上市公司方面,智能音箱產業鏈個股主要集中在配件領域,同花順數據顯示至少有近20家相關企業。其中:

全志科技:公司目前的主營業務為系智能應用處理器SoC、高性能模擬器件和無線互聯芯片的研發與設計。主要產品為智能應用處理器SoC、高性能模擬器件和無線互聯芯片,產品廣泛適用於智能硬件、平板電腦、智能家電、車聯網、機器人、虛擬現實、網絡機頂盒以及電源模擬器件、無線通信模組、智能物聯網等多個產品領域,是小米小愛同學及京東叮咚音箱的主控芯片供應商。

佳禾智能:公司於 2017 年切入智能音箱領域,擁有CA-7532C智能音箱軟件V1.0。

國光電器:國際電聲行業知名的揚聲器製造基地,同時進入專業HI-FI,監聽音箱等高端產品的設計開發和生產領域。公司擁有揚聲器,音箱,電子插件及功放成型生產線共129條,其中58條為音箱生產線,41條為揚聲器單元生產線,19條為電子插件及功放成型生產線,11條SMT生產線。音箱日產能力達到12.6萬套左右,揚聲器日生產能力達到32.8萬隻,電子功放日生產能力達到5萬套。

兆馳股份:公司已在音箱,遠場語音識別,無線傳輸等方面做了大量的研究與開發,計劃推出搭載國外和國內主流的語音識別系統的AI智能音箱產品。

創維數字:繼創維集團與百度在AI領域等達成深度戰略合作之際,2018年4月16日,致力於打造“智慧家庭”生態鏈的創維數字,攜手百度,推出首款圍繞電視大屏生態的人工智能交互產品——創維小派電視智能音響。

不過值得注意的是,智能音箱相關概念股近期股價累計漲幅均較高,參與市場炒作需注意風險。