近期,有媒體報道稱,華為內部成立了六個團隊來考察顯示器市場,已經接觸了全國範圍90%以上的代工廠,同時披露出來顯示器產品目前規劃為全系列,包括商用、家用、電競、曲面等所有型號。另外,顯示器不是作為PC的附屬產品,而將是獨立產品線。

從目前已知進度來看,預計華為顯示器最快2020年下半年可以上市。

值得注意的是,據權威數據,全球顯示器市場預計將從2015年的1064.1億美元增長到2022年的1691.7億美元,近12000億元人民幣,年均複合增長率達7.5%。柔性顯示面板市場的高速增長、對OLED設備需求的不斷增長以及節能、有吸引力和高規格顯示產品的開發預計將成為市場增長的主要推動力。

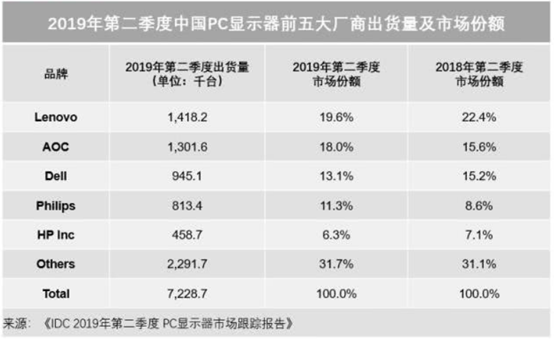

IDC的統計數據顯示,2019年第二季度中國PC顯示器出貨量為722.9萬台,同比下滑10.6%。其中的商用顯示器出貨量為426.1萬台,同比下降14.7%,家用顯示器出貨量為296.8萬台,同比下降4%。而捆綁顯示器出貨量為273萬台,同比下降21.6%,獨立顯示器出貨量為449.8萬台,同比下降了2.3%。

而在這個近萬億的市場內有眾多的顯示器玩家。數據顯示,2019年第二季度中國PC顯示器排名前五的品牌分別是聯想(Lenovo)、冠捷(AOC)、戴爾(Dell)、飛利浦(Philips)和惠普(HP),市場份額分別為19.6%、18%、13.1%、11.3%、6.3%,合計佔據了顯示器市場的絕大部分份額。

對比2018年第二季度以及2019年第二季度的市場份額來看,冠捷和飛利浦的份額有所增長,前者得益於自身豐富的產品線優勢,後者則是因為對商用市場的投入。

而除了這些排名前列的廠商之外,知名公司小米在2019年進軍PC顯示器市場,推出了多款平面及曲面顯示器,並聲稱2020年要屠殺80%的顯示器品牌。

另外,有消息稱,海信也將推出PC顯示器的產品,海康威視也在監視器領域推出了幾款顯示器的產品。

要知道,華為每條線產品幾乎都做到了業內領先,從電信設備到消費電子(手機、筆記本、智能穿戴等)再到家電(智慧屏)等,有效帶動了各個產業鏈的發展。

此番華為“殺”入顯示器領域將會對目前顯示器市場內的玩家形成衝擊,如果順利發展最終也將威脅到頭部的幾大廠商。

值得一提的是,此次華為入局也將直接利好國內產業鏈上的相關上市公司。

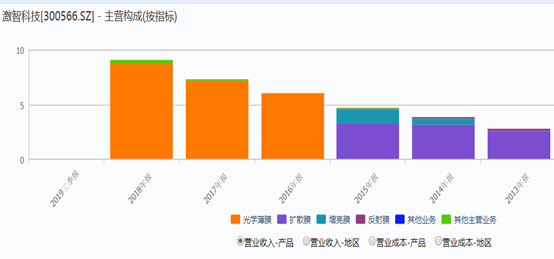

資料顯示,激智科技(300566.SZ)上市於2016年11月,公司主要從事顯示用光學膜產品的研發、生產和銷售,,產品主要包括擴散膜、增亮膜、量子點薄膜、複合膜(DOP、POP等)銀反射膜、3D膜、保護膜、手機硬化膜等。

數據顯示,近三年,光學薄膜產品實現的營收在總營收中的佔比基本都超過了85%。

(圖片來源:Wind)

而該公司的產品量子點膜已向華為供貨,同時也順利通過冠捷、熊貓、TCL、友達等國內主要顯示公司的驗證,並已量產出貨。

瑞豐光電(300241.SZ)則上市於2011年7月,該公司主營業務為LED封裝技術的研發和LED封裝產品製造、銷售,提供從LED封裝工藝結構設計、光學設計、驅動設計、散熱設計、LED器件封裝、技術服務到標準光源模組集成的LED光源整體解決方案。

公司的主要產品為照明用LED器件及組件、高端背光源LED器件及組件(中大尺寸液晶電視背光源、小尺寸背光LED等)、顯示用LED器件及組件等,廣泛應用於液晶電視、電腦及手機、日用電子產品等領域。

據悉,該上市公司的背光LED產品供貨華為、京東方等一線廠家。另外,有報道稱,華為電視重要的器件部分背光源是由海思芯片部門和該公司一起研發,並已量產。

深天馬A(000050.SZ)主要從事液晶顯示器及相關材料、設備、產品的設計、製造、銷售。

資料顯示,該公司的a-Si TFT-LCD技術的產業化應用已十分成熟;廈門天馬第5.5代、第6代LTPS TFT-LCD產線2019年上半年總體保持滿產滿銷;天馬有機發光第5.5代AMOLED產線和武漢天馬第6代LTPS AMOLED產線一期項目產能和良率持續提升;武漢天馬第6代LTPS AMOLED產線二期項目也在積極推進中。

當然了,A股市場顯示器產業鏈上的公司還包括“面板雙雄”京東方A、TCL科技以及萬潤股份、上海新陽、濮陽惠成、中京電子、崇達技術等多家A股上市企業。

從目前的情況來看,華為如果順利入局顯示器領域很有可能會對競爭本就激烈的顯示器市場造成不小的衝擊,顯示器行業或將迎來一輪大洗牌。