作者:範勁鬆、熊欣慰

來源: 食品飲料俱樂部

投資要點

事件:1月10日公司召開股東大會和董事會,選舉杭祝鴻為公司董事長。

新董事長上任,公司內部改革有望迎來拐點。杭董事長之前任鎮江市政府祕書長、黨組成員、市政府辦黨組書記,此次調任上市公司擔任董事長,體現了大股東對公司加速發展的期望。我們認為近年競爭對手收購鎮江中小香醋企業,潛在競爭壓力加大,也強化了大股東加快釋放恆順醋業經營活力的決心。新董事長上任後,重點工作將聚焦於內部改革、機制激活上,從五大中心進行戰略引領,提升運營效率。

改革瞄準痛點,營銷、渠道、機制齊發力。從歷史看,恆順產品力強、品牌知名度高,但營銷和機制一直是短板,新董事長上任針對短板發力,有望激發企業活力、加速發展。(1)營銷上推進戰區制進行優化,劃定北部、南部、東部、本部戰區,匹配跟進措施,實行長官負責。戰區制的職責劃分和業績考核更明確,各戰區從產品銷售、品牌培育、員工市場化激勵等方面均有加強。2019年樣板市場增長良好,公司調研反饋杭州樣板市場打造較成功,2019年浙江預計收入增長超過30%。未來華中地區會以武漢為樣板市場進行打造,河南、山東等省穩步推進。此外,公司將進一步重視電商等現代渠道,2019Q1-3線上銷售7214萬,同比增長83%。(2)考核體系上充分調動員工的積極性、創造性和主動性,貫徹業績導向,薪酬獎勵將更加市場化。(3)產品端持續聚焦調味品主業,重點打造食醋、料酒、醬三大品類。其中食醋不斷鞏固龍頭地位,料酒延續高速增長趨勢,醬類有望從量變向質變發展。

積極增加市場投放,收入有望加速增長。公司處於經營活力釋放的拐點,對收入重視程度更高,短期將加大市場投入,有望帶動規模加速增長。銷售費用率預計提升,但受益產品結構升級+規模效益增強+效率提升,淨利率預計平穩。恆順醋業是食醋龍頭,行業地位穩固,建議積極關注公司內部改善帶來經營活力加速釋放和效率快速提升。

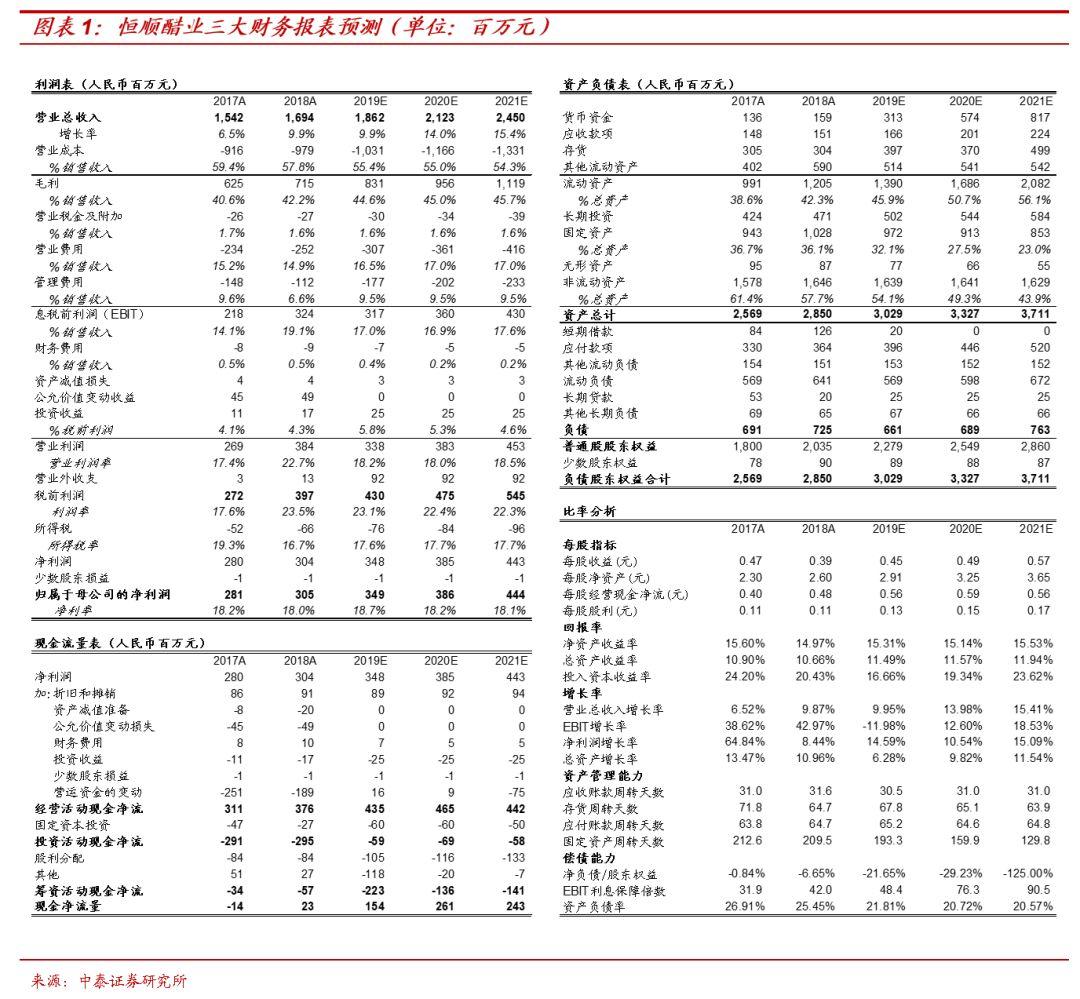

盈利預測:公司人事變動,內部經營活力有望釋放,收入將加速增長,銷售費用投放力度加大。我們調整盈利預測,預計公司2019-2021年收入分別為18.62、21.23、24.50億元,歸母淨利潤分別為3.49、3.86、4.44億元(調整前歸母淨利潤分別為3.28、3.76、4.34億元),扣非後歸母淨利潤分別為2.57、2.94、3.52億元,EPS分別為0.45、0.49、0.57元,對應PE為37倍、33倍、29倍,維持“買入”評級。

風險提示:食品安全風險;渠道開拓不達預期