今年以來,科技股漲勢相當喜人,包括雲計算領域龍頭之一的廣聯達(002410.SZ)。該司股價累計上漲60%,期間最高漲幅為85%,算是有所驚喜了。

值得注意的是,廣聯達作為A股少有的幾個雲計算核心股之一,在三季度業績發佈後被將近400家機構進行調研,2019年總計接待機構更是達到697家。其中,高瓴資本就調研過5次。要知道高瓴資本是超長期投資者,一般不會出手,一旦出手十拿九穩。

高瓴的頻繁調研至少傳達出一個信息:普通散户值得關注這家票,因為這已經是高瓴的“自選股”啦!

在國內,雲計算行業歷史相對較短,還沒有走出什麼像樣的牛股來。但我們把眼光放到全球市場來觀察:全球最大雲計算公司亞馬遜、全球最大的虛擬化雲計算公司Vmware、全球最大的應用軟件公司 Adobe等均是妥妥的超級大牛股。

再來,美國雲計算ETT(SKYY.US),於2011年7月正式掛牌,股價至今上漲214%,年複合平均收益率為15.61%,表現相當穩健。

總之,以廣聯達為首的雲計算核心龍頭股值得我們持續關注、觀察。

一、廣聯達知幾何?

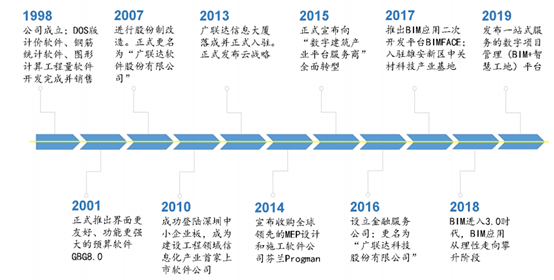

1998年,廣聯達成立於北京中關村。成立當年,DOS版計價軟件、鋼筋統計軟件、圖形計算工程軟件開發完成並開始銷售。

2010年,廣聯達正式掛牌深交所中小板,成為資本市場首家建築領域信息化產業的上市公司。2015年,公司宣佈向“數字建築平台服務商”全面轉型,也才有了當下的雲服務收入。

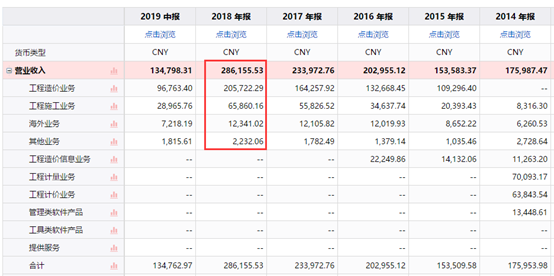

目前,廣聯達有四大業務,分別是工程造價、工程施工、海外、創新及生態業務。其中,工程造價是公司業務的絕對頂樑柱,2018年營收佔比72%。另外,工程施工佔比23%,海外業務佔比4%。

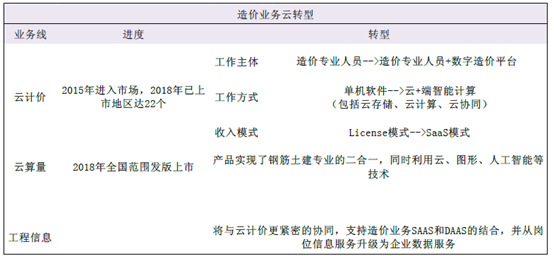

工程造價又具體分為工程計價業務線、工程算量業務線、工程信息業務線等,在國內市場佔有率高達60%以上。2015年,公司主營工程造價開始雲轉型,最大的商業模式變化從產品銷售轉向提供服務,相關收入由原來一次性收入轉變為按服務期間分期確認。

2018年,造價業務實現營收20.57億元,同比增長25%。其中,雲收入3.7億元,同比增幅高達777%。另外,雲收入佔比從2017年3%提升至2019年上半年的38%,券商預測年底將提升至59%。

2019年前三季度,公司營收為22.37億元,同比增長23.89%,歸母淨利潤為1.59億元,同比下滑45.74%,出現了明顯的“變臉”。

然而,這種變臉不是業務惡化,而是由於前文已經提到的“結算模式”的變化。

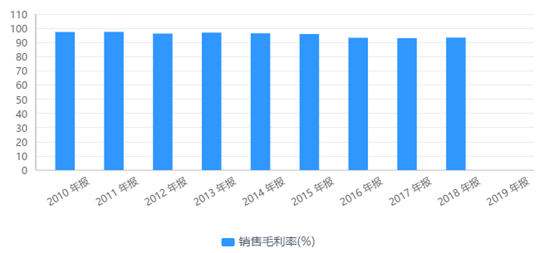

前三季度,公司銷售毛利率為91.21%,甚至比國外巨頭Autodesk還羅勝一籌。工程造價業務、施工業務和海外業務的毛利率均維持在96%、86%和86%的高水平。這體現了高科技含量。

2016-2018年,公司銷售淨利率分別為21.56%、21.12%、15.12%。今年前三季度,該數據下滑至7.91%,還是跟“結算模式”切換有關。

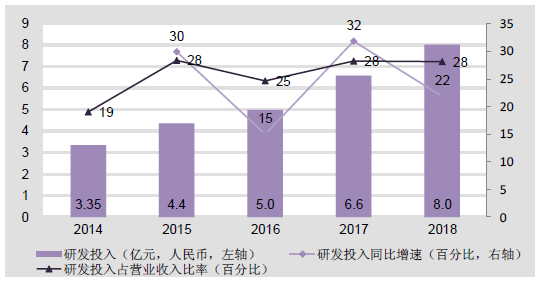

研發投入方面,廣聯達是非常堅定的。2018年,研發費用為8.03億元,佔總營收的28%,同比增長22%。另外,公司研發人員2402名,佔公司總人數的38%。截止去年底,公司取得58項專利授權,693項軟件著作權。

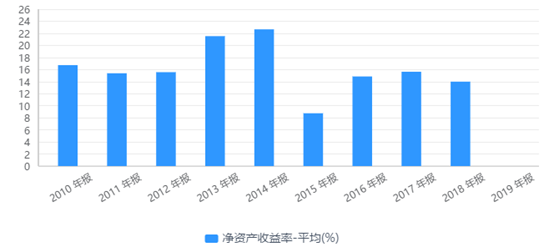

再看經營質量綜合考慮指標——ROE(淨資產收益率)。2016-2018年,ROE分別為14.85%、15.63%、13.99%。縱觀歷年,除了2015年和今年,均維持在2位數,可見盈利能力還是不錯的。

二、增量空間

個股有沒有機會,首先考量的是行業賽道。

廣聯達所處的領域是建築信息業,大後方是建築業。2018年,建築業總產值23.5萬億元,同比增長10%,佔GDP總量的25%。不過由於建築業信息化、數據化等滲透率很低,導致淨利率僅僅只有3.5%,遠低於工業化產品的平均利潤率。

國外經驗表明,通過應用各種信息技術可使英國建築業在5年內節省30%的建設項目成本,同時美國招標網和建造網也都指出通過將建築市場帶入互聯網可節約30%-35%的項目成本。

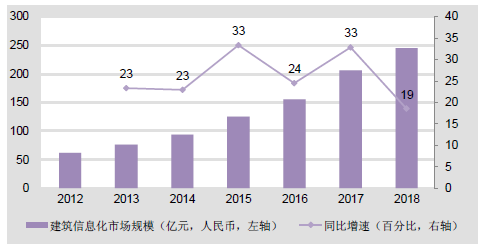

2018年我國建築信息化市場規模達245 億元,較2017 年的207 億元增長19%。但建築信息化的滲透率仍處於全行業較低水平。

據中國建築業協會披露,2018 年我國建築信息化佔總產值的比例僅為0.1%,而美國等發達國家投入可達1%。基於我國建築業現有的龐大體量,信息化率的提升將帶來很大的增量市場,未來的市場空間具備一定的想象力。

雖然説未來建築業的增速不會像過去多年那麼高速增長,但基於目前的存量市場,建築信息業的玩家蛋糕也有得吃了。所以,廣聯達所處賽道是不錯的。

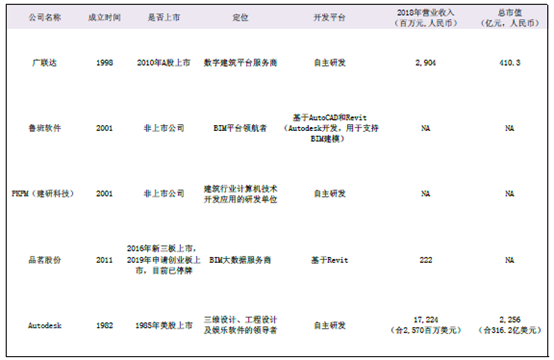

一個賽道,玩家不少。廣聯達的國內競爭對手為魯班軟件、PKPM、品茗股份等,但僅有PKPM具備自主研發能力。

並且,廣聯達已經拿下國內不少建築業的標杆客户,包括中國建築、中交路橋、葛洲壩、中國核電等等,佔得先手。

具體到廣聯達自身業務而言,目前造價業務SaaS轉型區域從11個增加至21個。已經轉型市場中,計價和算量產品中用户綜合轉化率為72%,當期續簽率為80%;在新興市場中,計價產品轉化率為31%,算量轉化率為45%。

除了造價,還有施工業務信息化也是公司未來業績主要的增量來源。

我國建築信息化市場分為施工信息化、勘察設計信息化和其他市場,其中施工信息化佔比最大,為主要組成部分。2017年,施工信息化市場規模達到105.5億元,佔建築信息化市場規模的51%。

廣聯達BIM施工應用將推陳出新,中國在面向施工階段的BIM軟件市場仍有發展空間。

三、尾聲

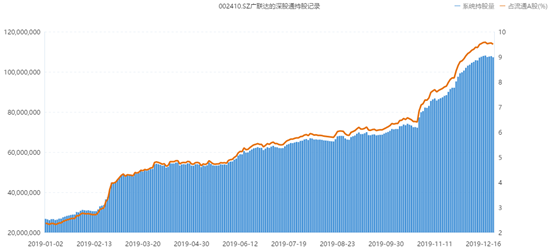

截止目前,外資共計持有廣聯達47.38億元,佔流通股市值比例為16.14%,位居所有外資重倉股第53名。其實,從年初至今,外資不斷在加倉廣聯達。

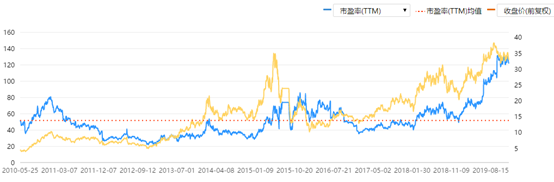

目前,廣聯達動態市盈率為122.58倍,比年初的36.69倍提升不少。簡單參考該數據,公司目前的估值一點也不便宜,可能不是最好的佈局時機。

此外,值得我們注意的是,商業結算模式的切換將導致業績的表現持續承壓。股價的進一步上攻還將取決於雲轉型的節奏是否超出市場預期。