12月23日晚間,聚力文化(002247.SZ)發佈公告稱,公司已多次聯繫前任董事長,要求其指示保管公司印章、證照資料的人員按照公司《印章管理制度》的規定將相關印章、證照交還給公司總經理並配合公司辦理工商變更登記手續。

但是截至目前,上市公司、聚力文化北京分公司和聚力文化文娛板塊子公司、分公司相關印章、證照資料仍未移交,也未配合公司辦理工商變更登記手續。公司上述印章、證照資料已處於失控狀態,公司已向公安機關報案。

而在這份公告發布後不久,該上市公司就收到了深交所火速下發的關注函。

12月24日,該公司的股價低開2.78%,盤中跌幅一度達到了4.86%,此後遭遇拉昇。截至今日收盤,該股最終上漲2.08%,現為2.94元/股,全天成交8341.57萬元,最新總市值為25.02億元。

值得一提的是,該上市公司目前的股價相較於2015年的高點已經跌去逾8成。

(圖片來源:格隆匯)

資料顯示,該上市公司前身為帝龍新材,於2008年6月登陸A股市場,主要從事高端裝飾貼面材料的研發、設計、生產和銷售,產品主要應用於地板、傢俱、櫥衞、門業、燈具燈飾、家電外殼、裝飾裝潢等領域。

2016年,帝龍新材以發行股份及支付現金的方式購買餘海峯、肇珊、袁雋、聚力互盈、天津樂橙、霍爾果斯水澤等公司和個人合計持有的蘇州美生元信息科技有限公司100%股權,標的公司的主業為移動遊戲研發、發行及廣告推廣。

由此,該上市公司在原有中高端建築裝飾貼面材料業務基礎上新增了移動遊戲等文化娛樂業務,有計劃地實施向泛娛樂文化發展的戰略轉型。

這次重組交易對價為34億元,以發行2.92億股普通股股份及支付5.1億元現金的方式支付,發行股份價格為9.9元/股。

而以2015年9月30日作為評估基準日,標的公司100%股權的評估值為34.72億元,評估增值率高達1924.01%。

在收購完成後,上市公司的主體變更為現在的聚力文化,而帝龍新材、美生元則成為了上市主體旗下的全資控股子公司。

根據業績承諾,2015年至2017年,標的公司需分別實現淨利潤1.8億元、3.2億元、4.68億元。

(圖片來源:Wind)

從實際的業績來看,標的公司完成了承諾期的業績。不過,上市公司2018年年報顯示,受監管政策變化影響,公司下半年多款遊戲上線延遲,遊戲業務業績未達到預期。經測試,本期應確認商譽減值損失29.65億元。

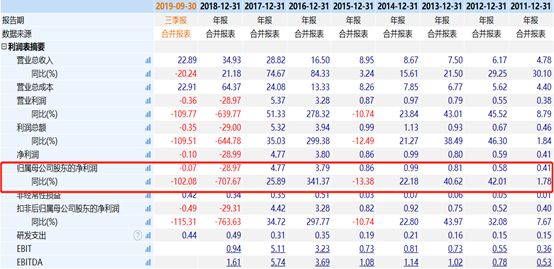

事實上,在收購美生元之前,該公司的歸母淨利潤常年不足1億元,但是上市多年卻從未出現虧損,而收購完成後的2016年、2017年,上市公司分別實現3.79億元、4.77億元,業績相較於此前大幅增長。

不過,2018年至2019年9月30日,聚力文化分別實現營收34.93億元、22.89億元,同比增速分別為21.18%、-20.24%;同期的歸母淨利潤分別為-28.97億元、-0.07億元。

(圖片來源:Wind)

據悉,2018年淨利潤出現大幅虧損是因為各大業務板塊業績全面下滑,而且計提了29.65億元的商譽減值;今年前三季度淨利潤再度虧損則是因為移動單機遊戲運營業務和廣告分發業務應收賬款回款情況不理想,賬齡增長,本期計提的資產減值損失大幅增加所致。

由此可見,該上市公司近兩年業績下滑和高溢價收購的美生元有很大的關係。

值得注意的是,併購帶來的不僅僅是業績爆雷,聚力文化來自兩個陣營的股東之間更是出現了管理權紛爭。

2019年10月18日,該上市公司公告稱,由於子公司浙江帝龍新材料有限公司財務人員近期出現不配合上市公司編制定期報告,且該子公司編制的現金流量表不符合企業會計準則,公司2019年第三季度報告的披露時間變更為2019年10月31日。

10月22日晚間的公告則顯示,上市公司監事會審議通過了關於提請罷免餘海峯董事長職務的議案。監事會認為,餘海峯目前持有上市公司全部股份已被凍結,且其涉及多筆債務訴訟,表明其個人存在較大債務不能到期清償。

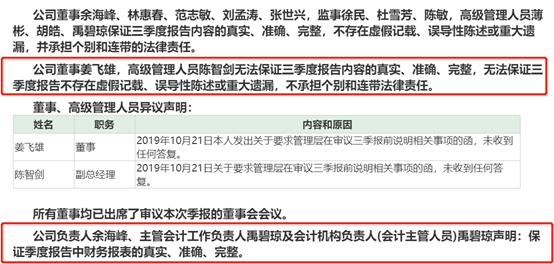

而在10月30日發佈的2019年第三季度報告中,來自帝龍新材一方的董事姜飛雄以及高級管理人員陳智劍對該份報告發表了無法保證內容完整、準確的意見。

(圖片來源:Wind)

12月6日聚力文化股東大會上,董事會成員被正式改選。結果顯示,來自美生元一方股東提名的候選人中,只有張楚、林明軍二人進入董事會,剩餘的四席均來自帝龍新材一方的提名人選。

12月10日的公告則顯示,上市公司召開了董事會,在代表美生元的兩名董事缺席抗議下,選舉出了新的董事長陳智劍,而這位新的董事長則是姜飛雄的表弟。

隨着董事會改選,新董事長上任,公司印章、證照資料失控讓股東之間的紛爭再度升級。

從目前的情況來看,餘海峯、寧波啟亞天道企業管理諮詢有限公司等股東的質押率均處於高質押狀態,一旦股東紛爭繼續升級,可能會引發上市公司業績惡化、股價下跌,進而導致質押爆倉等情況的發生。因此,投資者最好還是迴避此類公司為好。

(圖片來源:Wind)