近日,延續此前的弱勢,鋼價依舊錶現疲軟,其中,鋼材市場出現了一定的分化之勢,北方市場價格止跌,有所上揚,而南方市場則繼續走下坡路,顯而易見,就目前來説,由於供需關係失衡且難以緩解,鋼價的表現並不樂觀,在一定程度上也為鋼鐵行業的近期走勢起到了揭示作用。

圖片來源於:Wind

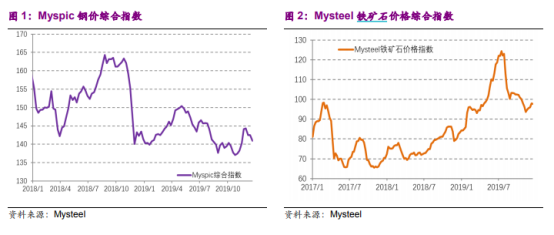

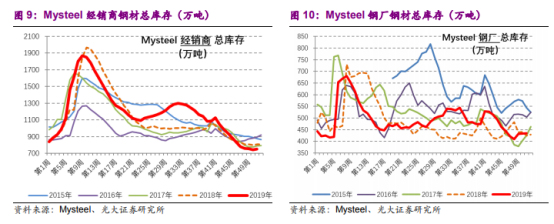

值得注意的是,回顧上一月,基於年底基建趕工期,隨着市場需求的回升,再加上國產鐵精礦、煉焦煤和冶金焦價格持續下降,11月鋼材價格有所上漲,數據顯示,11月末,中國鋼材價格指數(CSPI)為108.17點,環比上升3.67%,同比上升1.78點,升幅為1.67%;且截止到11月末,螺紋鋼期貨主力合約的收盤價、最高價和最低價分別較月初上升7.10%、7.22%和7.30%。而隨着鋼價顯出一定的強勢,其庫存也得到一定的消化,數據顯示,2019年11月,全國20個城市5大類品種鋼材社會庫存合計連續三個月呈下降之勢,可以看出由於上一月鋼鐵需求顯出階段性的韌性,行業景氣度有所緩和。但就整體而言,進入12月之後,隨着市場需求的萎縮,產能消化的空間有限,供需關係的不平衡性或將更為凸顯,且鋼價也將在震盪中繼續下行。

圖片來源於:Wind

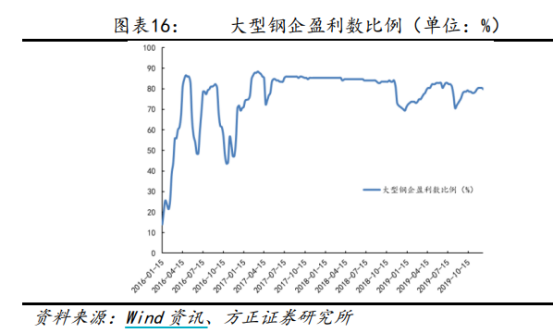

基於此,在宏觀經濟表現出不穩性的背景下,基於產能釋放過快而導致過剩嚴重等痛點,鋼價的上升動力較弱,進而對鋼企帶來較為明顯的衝擊,數據顯示,2019年1月到9月期間,中鋼協會員鋼鐵企業銷售收入3.18萬億元,同比增長11.6%;實現利潤總額1466億元,同比下降32.0%;銷售利潤率4.6%,較上年同期下降3個百分點。

圖片來源於:Wind

圖片來源於:Wind

但需要注意的是,儘管目前鋼鐵市場景氣度有所受挫,且行業供需關係的不穩繼續或將對鋼價產生影響,但後期隨着以穩增長為核心的相關政策陸續推進,基礎建設投資回温之下,鋼材消費或迎來機遇,釋放一定需求,利於鋼價的上揚,因此,具有獨特產品優勢和規模優勢的代表性個股的的經營表現或將可以先行復蘇,根據相關券商給出的研報,相關以下個股或將可以關注:

鋼鐵概念的相關個股:

方大特鋼(600507.SH):公司是一家集採礦、煉焦、燒結、鍊鐵、鍊鋼、軋材生產工藝於一體的鋼鐵聯合企業,是彈簧扁鋼和汽車板簧精品生產基地。2018年公司實現營收為172.86億元,同比增長23.96%,淨利潤則為29.27億元,同比增長15.26%。2019年前三季度營業收入111億元,同比下降13.21%;歸屬於上市公司股東的淨利潤12.8億元,同比下降44.82%。基本每股收益0.88元。

新鋼股份(600782.SH):2018年實現營業收入569.63億元,同比增加69.96億元,增長14%;淨利潤59.05億元,同比增長89.84%。公司年度擬10派2元(含税)。報告期內。公司完成生鐵903.56萬噸、鋼893.17萬噸、鋼材坯843.54萬噸,同比分別增產3.99%、4.43%、5.18%;2019年公司前三季度營業收入413.24億元,同比增加1.32%,歸屬上市公司股東的淨利潤2,6.47億元,同比減少32.96%。其中,2019年上半年公司完成生鐵456.11萬噸、鋼453萬噸、鋼材413.18萬噸,與去年同期相比分別上升1.81%、上升2.95%、下降0.07%。

重慶鋼鐵(601005.SH):公司目前已成為集鋼鐵生產、礦產資源開發、鋼結構及工程建設、房地產、現代物流等為一體的大型鋼鐵聯合企業。2018年實現營業收入226.39億元,同比增長71.03%,鋼鐵行業已披露年報個股的平均營業收入增長率為19.25%;歸屬於上市公司股東的淨利潤17.88億元,同比增長458.57%,鋼鐵行業已披露年報個股的平均淨利潤增長率為34.48%;公司每股收益為0.20元。由於鋼材綜合銷售價格下降以及礦石、煤炭、合金、廢鋼等原燃料價格上漲,2019年三季度實現營業收入172.84億元,同比下降0.87%;淨利潤7.22億元,同比下降51%,其中,報告期內,2019年1-9月重慶鋼鐵實現鐵、鋼、鋼材產量分別為449.02萬噸、491.64萬噸、467.54萬噸,同比分別增加28.01萬噸、16.58萬噸、12.19萬噸。

太鋼不鏽(000825.SZ):公司是目前國內最大的不鏽鋼生產基地,也是國際上重要的不鏽鋼生產廠家之一,是國內唯一的全流程不鏽鋼生產企業,旗下產品廣泛應用於建築、石化、城市交通、環保、醫療及食品機械等各個領域。2018年實現營業收入729.46億元,同比增長7.61%;實現歸屬於上市公司股東的淨利潤49.77億元,同比增長7.69%;基本每股收益0.87元。公司擬每10股派發現金紅利1元(含税)。2019年前三季度營業收入533億元,同比下降3.17%;歸屬於上市公司股東的淨利潤18.5億元,同比下降54.53%。基本每股收益0.324元。

首鋼股份(000959.SZ):公司具有品種齊全、規格配套的冷熱系全覆蓋板材產品序列。其中,電工鋼、汽車板、鍍錫板、管線鋼、家電板,以及其它高端板材產品處於國內領先地位。2018年實現營業總收入657.8億,同比增長9.2%;實現歸屬於母公司所有者的淨利潤24億,同比增長8.7%;每股收益為0.45元。2019年前三季度營業收入503億元,同比增長3.78%;歸屬於上市公司股東的淨利潤12.4億元,同比下降42.25%。基本每股收益0.2337元。

結語:

整體而言,就如今來説,在原材料價格、市場需求、市場競爭等因素作用之下,鋼鐵行業的表現較為不盡人意,行業的供過於求依舊是需要警惕的主要痛症,但在相關基建投資的助力下,鋼鐵行業或將有望具備一定的韌性,重新返回增長賽道,對此,置身其中的相關鋼鐵企業可以通過兼併重組提高自身的規模優勢,或是集中於產品研發,降本增效,優化產品結構,進而增強自身的市場競爭力。

需要注意的是,基於宏觀環境的複雜性,藴藏其中的風險性不可小覷,再加上原材料價格的波動性明顯,且環保力度的趨嚴也不可忽視,或將在一定程度上繼續使得市場需求不振,進而使得入局其中的鋼鐵企業有所承壓,進而使得其業績表現和戰略經營產生消極態勢,對此,相關市場投資者應保持理性樂觀的態度。