美股週三,特斯拉(TSLA.US)高開高走,盤中最高一度觸及395.22美元的高位,超過公司兩年前創下的紀錄高位,刷新股價歷史新高。截至收盤,公司收報393.15美元,漲3.74%,成交55.02億美元,最新市值708.63億美元。

回顧今年年內,特斯拉股價先是經歷一波下行行情,至6月3日觸及年內低點後開始回升,至昨日盤中再創下歷史高點。全年公司股價累計漲幅為18%。

(圖源:同花順)

A股特斯拉概念板塊指數在上個月中旬起亦開始了一波上行行情。截至收盤,天通股份漲停,生宏科技、岱美股份、宜安科技、佛塑科技、先導智能等均漲逾3%。

(圖源:同花順)

消息面上,昨日彭博社援引知情人士稱特斯拉正考慮將下調上海超級工廠生產的Model 3車型價格20%或更多,該降價行動或將在明年下半年開始進行。但特斯拉中國公司相關負責人隨後表示該消息並非官方信息,內部並未聽説此事,請關注官網信息。

儘管國產Model 3最後會否降價仍未有實錘,但實打實的利好特斯拉也有不少:先是10月底特斯拉上海超級工廠以難以想象的“中國速度”建成投產;隨後公司又乘勝追擊,在11月份宣佈將在柏林建設歐洲超級工廠,但該工廠建設週期要比中國工廠長得多,預期將在2021年投產。

11月底,特斯拉發佈你沒有玩過的全新產品電動皮卡Cybertruck。發佈第二日,馬斯克便宣佈皮卡已獲得14.6萬的訂單量。第三日,Cybertruck訂購數量再上升至18.7萬輛。

早前第三季財報中,公司表示Model Y明年將會提早交付。外界對該款產品銷售普遍較為看好。且明年還有國產Model 3的量產,龐大的中國市場近在眼前,特斯拉短期內的前景似乎變得明朗起來。

但值得留意的是,第三季由於產品結構的調整(主要為Model 3佔比上升),公司營收同比下降近8%;淨利潤同比亦下滑了54%。若未來國產Model降價傳言成真,進一步平民化的特斯拉能實現以價換量嗎?

“平民化”經營策略下迎三重利好

2006年,馬斯克在入主特斯拉兩年後曾提出Mater Plan計劃。按照計劃,特斯拉首先會推出一款小眾、價格較高的跑車(Roadster),並藉此奠定其高端電動車品牌的定位;第二步,公司將推出價格適中的車型(即後來的Model S/X),該款車型定位為富裕階層,並將實現量產;而第三步,公司將推出一款更多人可承擔的經濟型轎車,並將其打造成為大眾“爆款”。

而第三步的經營策略代表無疑就是目前在中國批量生產的Model 3車型。從2016年發佈開始,Model 3的定位便是普羅大眾,通過走量的方式來獲取利潤。

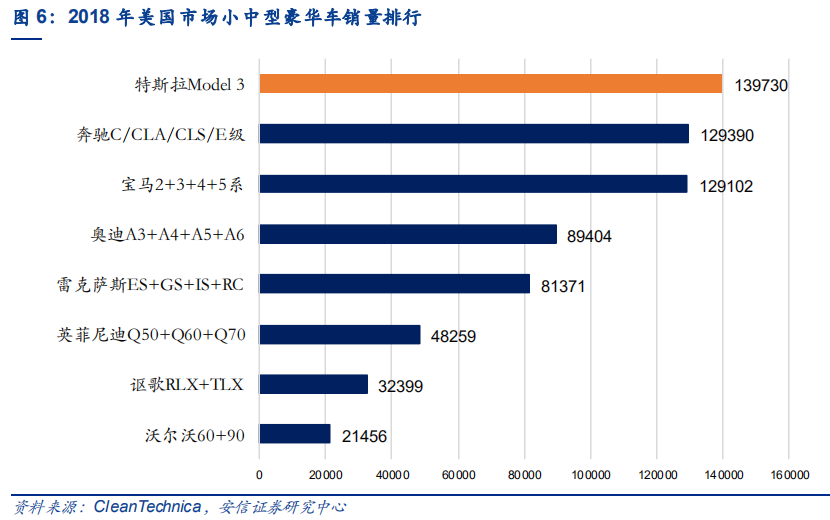

去年全年,Model在全球銷量為145846輛,為當年年度銷量冠軍車型,及美國銷量最大的豪華品牌單一車型。

(圖源:安信證券研報)

憑藉Model 3的熱銷,去年特斯拉全年銷量亦達到24.5萬輛,超越比亞迪成為全球電動車銷售冠軍品牌。

但是Model 3的平民定位亦意味着其價格較低,且利潤空間較少。今年第一個季度,公司產生淨利潤虧損7.02美元,環比下降603.38%;第二季度,淨利潤虧損為4.08億美元,較第一季有所收窄。前兩季虧損的原因主要是由於銷量結構變化及降價導致毛利下滑。

其中,前兩個季度Model S/X車型銷量分別同比下滑42.72%及41.29%。另外,由於特斯拉銷量達到20萬,美國政府給予的退税補貼在今年內逐漸退坡,令公司為減弱其影響多次降價,亦拉低了其產品的毛利率。

亦正是在這段期間,特斯拉開始控制公司在銷售渠道等方面的投入,關張了一批線下的實體店。“網購電動車”的噱頭亦即是在上半年提出。

結果第三季再度實現盈利,雖然同比仍下滑54%,但較此前預期恢復盈利的時間提早了一季。然而,公司第三季實現盈利的原因主要是在控費方面取得成效。第三季公司美國通用會計準則下毛利率為18.9%,較第二季的14.5%提升4.39個百分點;經營開支9.3億美元環比更是大幅下降15%。

從細分項目看,公司第三季銷售及一般行政開支由6.47億美元下降至5.96億美元,重組及其他費用則由1.17億美元降至零,惟研發費用仍有所上升。

但在營收方面,公司第三季改善其實不大。期內公司電動車銷售營收為53.53億美元,環比持平,且其中還有1.34億美元的收入來自監管積分。

在汽車銷售數據方面,特斯拉共交付9.7萬輛電動車,雖然創下公司歷史新高,但環比增速僅為2%,低於公司10萬銷量的目標。

其中,Model S/X車型共交付1.75萬輛,同比下降37%,Model 3車型的交付量同比則大增42%且佔比首次超過80%。

由此可見,特斯拉進入Master Plan第三階段經營後,盈利能力並未取得實質性提升,相反反而出現下降。

但近期Cybertruck的上線及上海工廠的投產卻為公司帶來了更多的新故事。

首先,就Cybertruck而言,其設計靈感源於電影《銀翼殺手》,一掃傳統皮卡的老土形象,賽博朋克+未來設計風格甚至讓人忘記它本是一輛皮卡。與傳統的燃油皮卡車相比,Cybertruck加速能力、拖拽能力都更好,且還搭載了L2級別的自動駕駛系統。與其他電動皮卡相比,其續航能力相對更強。

但另一方面,Cybertruck 3.99萬-6.99萬美元的售價相對目前市面上主流皮卡仍屬較高,且其單次續航里程仍比不上傳統燃油皮卡的單次加油續航里程。

(圖源:特斯拉中國官網)

當前美國皮卡年銷量約為300萬輛,約佔汽車行業總銷量的17%。若特斯拉最終取得皮卡車市場10%的份額,則可拉動銷量30萬輛。從市場目前的反饋來看,儘管對比目前現有產品,Cybertruck優劣勢共存,但推出初期其受歡迎程度還是較為理想。

而對於特斯拉而言,明年最為關鍵的一步便是打開中國市場。如果當前而言,Model 3的銷量增加仍不足以cover Model S/X車型銷售下滑帶來的利潤收窄,那公司最直觀的方法便是繼續增加Model 3的銷量,實現“以價換量”了。

對於國產Model 3而言,其最大的優勢便是成本低:據彭博社披露,目前的國產特斯拉採用的是日本松下生產的電池,但未來特斯拉將從LG位於上海的電池工廠購買電池,為國產Model 3降價提供了空間。

當前國產特斯拉Model 3起步價為35.58萬元,相比同配置的進口版僅便宜8000元——亦即是説,如果公司不降價的話,由於中國超級工廠的生產成本會比美國低(單位產能的資本開支低65%),國產Model 3的利潤空間會擴大。至於特斯拉會否如傳聞所言,在中國市場大幅降價繼續“以價換量”的策略,則有待官方給出答案了。

但無論如何,按馬斯克的表態,上海工廠及中國市場將是特斯拉未來的關鍵。

至於Model Y,目前外界對其預期仍算樂觀。美國投資研究公司CFRA近日發表2020年汽車前景的研究報告,表示明年美國上市的25款新電動汽車中,大多數車型銷量都會下滑,但特斯拉Model Y及福特Mustang Mach-E SUV是“值得注意的例外”。

在Cybertruck/國產Model 3/Model Y的加持下,第三季才剛實現扭虧為盈的特斯拉似乎又再變得“性感”起來。

最後,值得一提的是,近日《福布斯》網站報道,特朗普政府和國會已無視了特斯拉和通用汽車為電動汽車購買者延長關鍵税收抵免的請求。按此前安排,特斯拉和通用汽車在電動車銷量達20萬輛後將會逐步取消此前享受7500美元税收抵免的優惠政策。

因此,特斯拉的税收抵免故事是告一段落了,接下來就看自己發揮了。

產業鏈受益個股有哪些?

就特斯拉的估值而言,按照彭博在月初的統計,市場分析師對公司的平均目標價為284.5美元,其動態市盈率(-85.59X)在美股同行業中是一個另類的存在(板塊平均為23.11X)。市場之所以原因給它那麼高的估值,顯然是看重其巨大的成長性。

如果按照這個邏輯,若明年Cybertruck/國產Model 3/Model Y利好切實落地,其成長性更明確的情況下,該估值或仍有上升的空間。

(圖源:同花順iFinD)

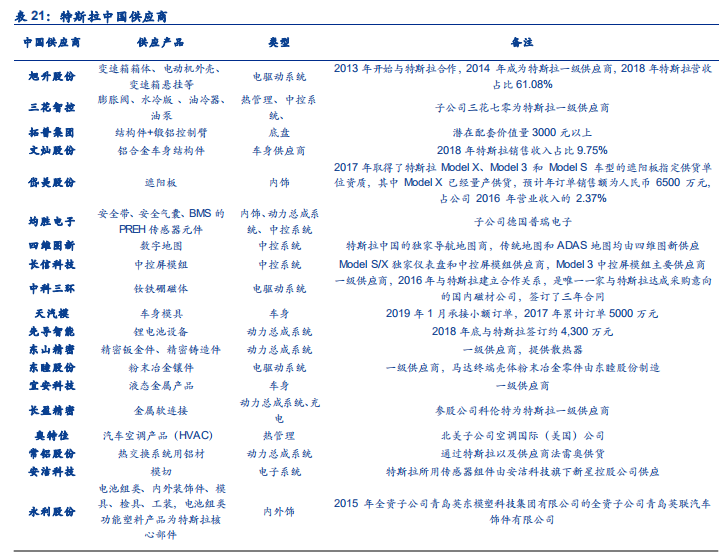

回到國內,特斯拉上海工廠的投產為中國國內產業鏈帶來的利好其實更加實際。按照公司此前的操作,其尋找上游合作伙伴的一個重要標準是方便快捷就近,且須高效、有能力。隨着上海超級工廠投產,未來或將會有更多中國廠商會成為特斯拉的供應商。

目前特斯拉產業鏈包括動力總成系統、電驅系統、充電、底盤、車身、其他構件、中控系統、內飾及外飾九個環節。根據公司自身透露,特斯拉直接及間接供應商如下(名單或不完全):

(圖源:安信證券研報)

其中,旭升股份(603305.SH)為特斯拉Model S/X部分零件的獨家供應商,亦是Model 3的獨家供應商,去年公司對特斯拉銷售收入佔公司總營收比例為61%,為“正宗”的特斯拉概念股,最值得關注。

三花智控(002050.SZ)為Model 3 7個產品的獨家供應商,單車價值量在200美元,同時獨家供應 Model S/X的電子膨脹閥,單車價值約200元,明年業績有望隨着國產Model 3的量產迎來較大幅度改善。

除以上兩家公司外,其餘特斯拉產業鏈個股如拓普集團、岱美股份、均勝電子、中科三環等亦可適當留意。