日前,天風證券的“一紙研報”道出了當前寵物市場千億規模的紅利情況。

具體而言,該機構表示,2018年我國寵物市場規模約1000億,預計2019年將達到1200億元。若平均消費對標美國,户均寵物數量對標日本,那麼我國寵物市場潛在規模約為7500億元。而由於中國寵物行業仍處於發展初期,具有格局散、增速快、空間大特點,因此疊加電商崛起、政策利好、資本助力等多個機會下,本土公司大有可為。

而作為行業中龍頭公司之一的佩蒂股份,似乎也受益匪淺。受此消息影響,12月13日盤中佩蒂股份強勢漲停,報於26.47元,最新總市值為38.81億元。

(行情來源:wind)

據公開資料顯示,佩蒂股份目前是我國寵物休閒食品領域最具規模和影響力的公司,專業從事營養保健型、功能型寵物休閒食品研發、生產和銷售的高新技術企業,主要產品有畜皮咬膠、植物咬膠、營養肉質零食、可食用鳥食及小動物玩具、烘焙餅乾等。據招股説明顯示,目前該公司已獲得3了0項專利,其中發明專利9項。

邁入千億級別的寵物行業

一般來説,行業的天花板是公司業績能夠維持增長首要考慮的一個重要因素,一個行業的天花板越高,則這個公司的發展空間越大。那麼,佩蒂股份所處的寵物行業的市場容量究竟有多大呢?

值得注意的是,雖然目前寵物市場仍處於初級階段,但隨着越來越多的人開始養寵物——“寵物經濟”的崛起,這一行業的市場容量不可小覷。

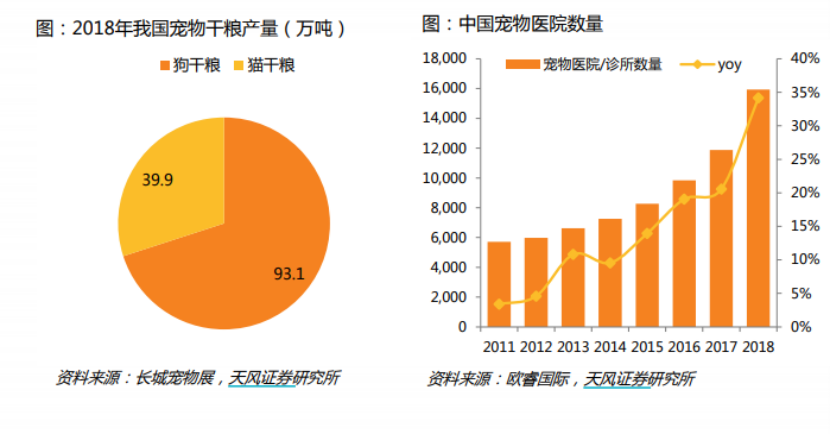

其中,天風證券結合主糧產量測算市場規模表示,測算出2018年整個寵物行業的市場規模約為1000億元;結合寵物醫院測算市場規模來測算,寵物行業的市場規模也在模960-1200億元這一區間。至此,其認為,2018年寵物市場規模約為1000億元,而由於寵物行業仍處於高速增長期,增速仍將保持在20%以上,因此預計2019年將超過1200億元。

(行情來源:wind)

值得一提的是,天風證券還指出,我國寵物市場潛在空間約為7500億元。具體而言,2018年我國寵物行業市場規模1000億元,寵物數量1億隻。若以平均消費對標美國,户均寵物數量對標日本,那麼我國寵物市場潛在規模約為7500億元。

至此可知,佩蒂股份目前所處於的賽道市場潛力還是比較大的,一方面行業正處於初級階段,具有格局散、增速快、空間大特點,在這種格局下優質企業很容易脱穎而出;另一方面,中國寵物經濟的蓬勃興起,在電商渠道和政策資本的助力下,本土寵物巨頭有望應運而生。

此外,就目前來看,寵物行業還具有一大驅動力,即年輕人成為養寵主力。

據相關研報顯示,目前我國的養寵主力是80、90後的年輕人,2018年80、90寵物主佔比達75%以上,未婚及已婚無子女合計佔比70%以上。此外,這類年輕羣體的受教育程度普遍更高,養寵理念更先進科學,更願意給寵物支付豐富品類的產品和服務。至此可知,隨着80、90後收入水平提升,其願意花在寵物的錢就更多了,自然也進一步催化市場規模的擴大。

季度淨利潤“四連降”的佩蒂股份

那麼,佩蒂股份能吃得下這千億級別的市場紅利嗎?

從佩蒂股份目前的業績表現來看,似乎有點不盡如人意——自2018年四季度開始,該公司單季度淨利潤已出現了“四連降”的情況。

(數據來源:wind)

據財報數據顯示,2018年第四季度至2019年第三季度,其實現營收為2.59億元、1.62億元、2.38億元、2.99億元,分別同比增長35.88%、75.88%、57.96%、73.94%;實現淨利潤為0.38億元、0.07億元、0.18億元、0.09億元,分別同比下滑17.22%、75.81%、53.16%、73.35%。

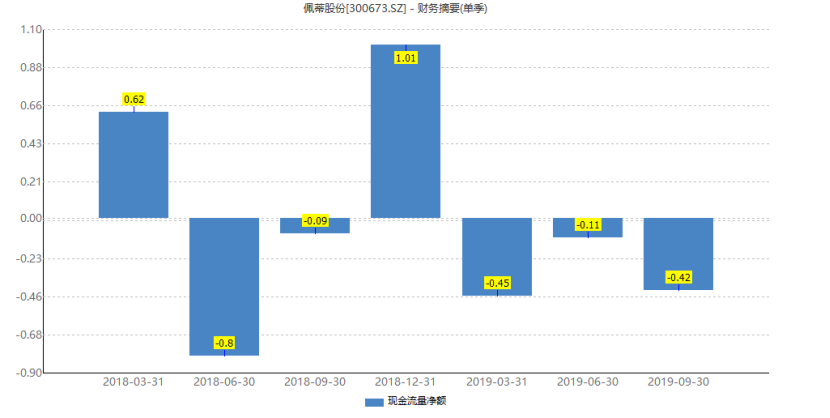

與此同時,現金流方面,2018年第四季度至2019年第三季度,佩蒂股份的期末現金流量淨額分別為1.01億元、-0.45億元、-0.11億元、-0.42億元。其中,經營活動現金流量分別為0.94億元、0.06億元、-1.02億元、-0.67億元;投資活動現金流量分別為0.07億元、-0.48億元、0.95億元、-0.54億元,因而現金流整體來看算不上很穩健。

(數據來源:wind)

而在業績不佳的情況下,自2019年1月2日到12月13日,其累跌23.71%跑輸大盤,其中上證指數年初至今累漲了19%,而深證成指年初至今則累漲了38.19%。

不過,值得一提的是,雖然近四個季度佩蒂股份業績表現不是很理想,但市場對其未來的發展評價還是比較高的。

其中,華泰證券指出,前三季度公司實現營業收入6.99億元,同比增加14.68%,實現歸屬於母公司淨利潤0.31億元,同比下滑69.88%;單季度,Q3實現營業收入2.99億元,同比增長38.52%,實現歸屬於母公司淨利潤818.15萬元,同比76.73%,業績符合預期。該機構預計,2019-21年,公司淨利潤1.09億元、1.27億元以及1.42億元,對應EPS0.75元、0.87元和0.97元,維持“增持”評級。

估值方面,華泰證券參照2020年中寵股份40倍PE估值(Wind一致預測),綜合考慮公司全球產能佈局和國內市場開拓力度加大,我們給予公司2019年35-38倍PE估值,對應目標價30.45-33.06元。