近日,人民日報的一則報道揭開了當前中國數字閲讀規模的“神祕面紗”。其表示,2018年,中國數字閲讀整體市場規模達254.5億元,同比增長19.6%,仍處於較快增長期。而用户規模上繼續也數字閲讀的蓬勃發展態勢——2018年,中國數字閲讀用户總量達到4.32億。

而隨着這一份消息的發出,業內投資者對數字閲讀的好奇心也被一一勾起來了:

“在當前知識付費仍在苦苦尋找更好變現方法之際,青睞於“免費模式”的受眾們會真的願意給數字閲讀“買單”嗎?換言之,對醉心於數字閲讀的企業們來説,數字閲讀真得算一門好生意嗎?”

數字閲讀迎來“黃金髮展期”?

據公開資料顯示,數字閲讀指的是閲讀的數字化,主要有兩層含義:一是閲讀內容的數字化,包括電子書、網絡小説、電子地圖、數碼照片、博客、網頁等;二是閲讀方式的數字化,即閲讀的載體不再是平面的紙張,而是帶屏幕顯示的電子儀器,如筆記本電腦、手機、閲讀器等。

近年來,隨着科技水平的提高,以及讀者消費觀念的轉變,數字閲讀以一種“迅雷不及掩耳之勢”融入到人們的生活中,而越來越多的企業也把目光移到了數字閲讀上。截止目前,數字閲讀領域的參與者包括互聯網巨頭、電信運營商、獨立數字閲讀企業,另外還包括新興互聯網企業以及科技公司等。

具體而言,在互聯網巨頭中,騰訊及阿里巴巴在數字閲讀領域涉足最早、最深。2015年以來,騰訊通過收購盛大文學,組建了閲文集團,目前閲文集團已經成為國內領先的數字閲讀企業;而阿里巴巴則通過旗下書旗小説等產品,在數字閲讀領域佔據一席之地。

而在政策方面,近年來,國家也相繼出台了一系列打擊網絡侵權盜版的政策,使數字閲讀版權得到極大保護。例如,國家陸續出台了《國家“十三五”時期文化發展改革規劃綱要》、《關於開展2018年全民閲讀工作的通知》等重大戰略規劃,並開展優秀網絡文學原創作品推介等一系列活動。

值得一提的是,在資本青睞和相關政策的助推下,數字閲讀這一行業現如今可謂是駛入了“快車道”。

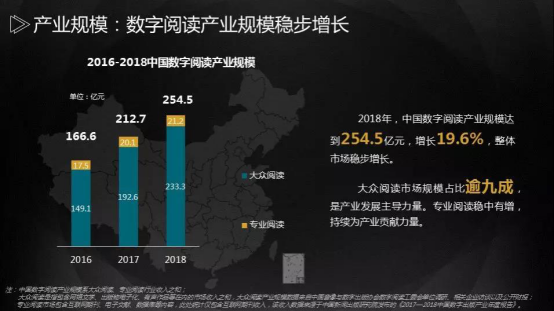

據《2018年度中國數字閲讀白皮書》顯示,2018年,中國數字閲讀整體市場規模達254.5億元,同比增長19.6%,仍處於較快增長期。其中,大眾閲讀市場規模佔比逾九成,專業數字閲讀市場規模達21.2億。此外,截至2018年,數字閲讀用户規模達4.32億,人均數字閲讀量達12.4本,人均單次閲讀時長達71.3分鐘。

(數據來源:wind)

而從投資市場上來看,2018年數字閲讀產業的融資數量共57筆,融資金額呈現上漲趨勢,達70.3億元,這表明數字閲讀產業依然受到資本市場青睞,具有較大發展空間。

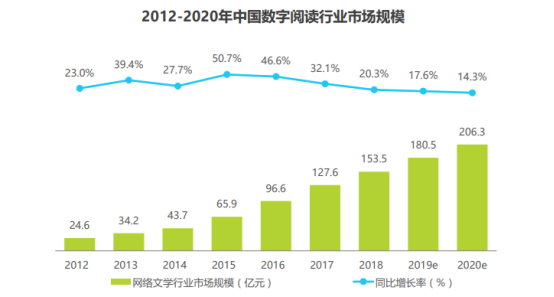

需要指出的是,單看數字閲讀的重要板塊——網絡文學,似乎也能窺出數字閲讀正處於快速發展階段。據艾瑞諮詢報告顯示,2018年,網絡文學行業市場規模為153.5億元,同比增長46.6%,並預計到2019年底,網絡文學行業市場規模為180.5%,同比增長17.6%,保持穩步增長狀態。

(數據來源:艾瑞諮詢)

顯而易見,在資本和政策的雙重利好下,數字閲讀行業迎來屬於自己的“黃金髮展時代”。

IP價值成最佳發力點?

據相關資料顯示,數字閲讀這一行業的商業模式包括付費閲讀、廣告收入、硬件銷售以及版權增值等等。其中,付費模式、免費+廣告模式以及付費+免費混雜模式,目前是行業的主要商業模式。

具體而言,在行業發展早期,隨着起點中文網的成立及2003年10月起點正式推出的VIP閲讀服務,以千字為單位收費的付費閲讀模式成為後來主流的商業模式;而後隨着一些互聯網企業的切入,免費閲讀+廣告模式開始異軍突起,緊接着為了應對免費閲讀模式的衝擊,一些數字閲讀企業開始採取付費+免費混雜模式。

但需要指出的是,由於數字閲讀行業仍舊深受侵權之苦,以及再遭遇直播、短視頻興起帶來的娛樂多元化衝擊,這一行業大部分企業目前不得不面臨付費率下降的“危機”。據相關財務數據顯示,從2016年到2018年,掌閲數字閲讀營收增速從91.3%、39.21%,驟減到5.61%。

因此在行業現階段,大部分數字閲讀企業不得不開始深挖新的盈利方向。而結合市面的種種觀點來看,數字閲讀行業目前仍有兩個比較好的賽道可以發力。

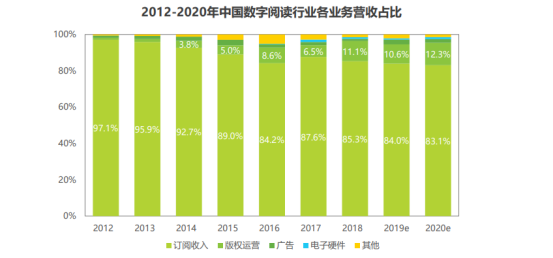

一方面是IP資源助力挖掘更多價值。眾所周知,網絡文學是影視、遊戲、動漫等行業最重要的IP來源,而大多數數字閲讀企業都儲備有豐富的IP,而這也意味着IP資源變現大有可為。據艾瑞諮詢研報顯示,目前版權收入已躋身行業第二大收入來源,2018年,版權業務營收佔比達到11.1%,在整體營收結構中的比重明顯提升。

(數據來源:艾瑞諮詢)

對此,有行業人士表示,網絡文學強大的內容創造力,使其成為泛娛樂產業的重要內容源頭,而目前圍繞網絡文學IP開展動漫、影視劇、遊戲等價值鏈的開發,已經顯示出可行性和變現能力,而這也使得IP資源成數字閲讀企業的最佳發力點。

另一方面,以VR技術為首的新興技術,將加速滲透數字閲讀場景,從而使得行業“更上一層樓”。

據瞭解,目前人工智能(AI)、增強現實(AR)、虛擬現實(VR)、雲計算、區塊鏈等新技術正在改變數字閲讀,有聲閲讀、可視化閲讀已超越傳統閲讀體驗,圖文、音頻、視頻及AR/VR技術的加入使閲讀變得立體起來,未來的數字閲讀將變成融合各種感官體驗的沉浸式閲讀。並且,在5G高速度、低延時、大容量的帶動下,“萬物皆可為媒”,數字閲讀的空間和場景將得到極大拓展。

由此可知,隨着5G技術的落地、虛擬技術的提升以及人工智能的發展,打造“沉浸式互動體驗”或將是數字閲讀行業未來的發展趨勢。

相關受益概念股有哪些?

結合相關券商研報來看,以下在IP價值突顯和在VR等新興技術有所佈局的企業或在行業快速發展之際受益良多,具體如下:

掌閲科技(603533.SH):該公司主營業務為互聯網數字閲讀服務及增值服務業務,以出版社、版權機構、文學網站、作家為正版圖書數字內容來源,對數字圖書內容進行編輯製作和聚合管理,面向互聯網發行數字閲讀產品(包括漫畫、有聲內容等),同時從事網絡原創文學版權運營,電子書閲讀器硬件產品研發及銷售,基於自有互聯網平台的流量增值服務。

據財報顯示,2019年前三季度,該公司實現營業收入13.86億元,同比下降2.28%;歸屬於上市公司股東的淨利潤1.08億元,同比下降5.92%;經營活動產生的現金流淨額1.12億元,同比增加4.48%。

閲文集團(00772.HK): 是一家主要從事於運營網絡文學平台的公司,公司的平台為線上讀者提供便利,輕鬆瀏覽公司大量不同內容庫,並能讓更多作家在網絡上創作及出版原創文學內容。此外,公司通過版權運營、管理及授權將公司的內容改變成其他娛樂形式,從而能夠為作家延長作品的商業生命週期。在IP改編上,2018年閲文集團上線多部獨家IP改編影視劇佔據熒屏。

據財報顯示,截至2019年6月30日,該公司營收營業收入為29.7億元,同比增長30.1%,其中,在線業務收入16.6億元,版權運營收入同比大增280.3%至12.2億元。毛利為16.2億元,同比增長35.5%,歸母淨利潤為3.93億元,同比下滑22%。

平治信息(300571.SZ):公司主營業務為數字閲讀,聚合海量優質的文字和有聲閲讀內容,通過PC、智能手機、平板電腦、電子閲讀器、車載、可穿戴設備等閲讀載體為用户提供高品質的數字閲讀服務。

據三季報顯示該公司,前三季度實現收入同增49.5%達到13.83億元,歸母淨利潤同增29.5%至2.31億元,位於此前公告預告的上半區間,扣非歸母淨利潤同增28.6%至2.26億元。單季度來看,公司19Q3收入同減10.0%達到3.67億元,歸母淨利潤同增35.0%至0.94億元。

總體來看,目前這三家數字閲讀企業盈利狀況還尚待改善,但可以預見的是,隨着這一行業紅利期的到來,它們作為行業的佼佼者,未來發展前景還是比較可觀的。