近日,次新股丸美股份(603983.SZ)股價走勢引人注意——兩日來股價累跌超10%的走勢可謂與上市四個月累漲216%%的表現大不相同。

具體而言,從盤面上看,昨日盤中丸美股份出現一波跳水走勢,一度跌超8%,隨後跌幅收窄於6.56%,報於67.54元。而截止今日發稿,其股價繼續走低跌4.03%,報於64.82元,最新總市值為259.9億元。而需要指出的是,該股價自7月25日上市以來,短短四個月的時間累漲來216%,算得上次新股中一顆耀眼的“新星”。

(行情來源:wind)

但令人意外的是,股價大跌的丸美股份,這兩天都沒有出什麼利空信息。因此,根據丸美股份股吧的種種觀點來看,目前市場更加傾向於“年底已至,機構要進行結算從而保住收益,而機構控盤多的個股則都會出現大跌”這一觀點。

值得一提的是,前不久丸美股份發佈的三季報表現還算不錯,獲得了不少研究機構的看好。據財報顯示,今年前三季度,該公司實現營業收入12.12億元,同比增長14.77%;歸母淨利潤為3.59億元,同比增長52.26%。其中,Q3營收為3.97億元,同比增長21.28%;歸母淨利潤為1.03億元,同比增長150.62%。

對此,華創證券表示,丸美股份定位眼霜品類,在國產品牌中競品少,高端的產品和價格定位也區隔了消費羣體。目前盈利水平佳,後續拓品牌、品類擁有相應空間,未來電商拓展、員工激勵方面為潛在看點,因而繼續維持“推薦”評級。

然而,雖説這兩天明面上並沒有什麼利空丸美股份的消息和事件,但換個角度來看,上市以來股價一路飄紅的它,此次股價下跌是不是意味着藏在背後的利空效應或許要“發威”了?

股價累漲216%的邏輯有哪些?

“彈!彈!彈!彈走魚尾紋”,丸美股份憑藉着這一句朗朗上口的廣告詞,不僅彈出來知名度,也彈出了市場。

據公開資料資料顯示,丸美股份成立於2002年,主要從事化粧品的研發、設計、生產、銷售及服務,主打眼霜品牌,旗下擁有丸美(眼霜)、春紀(乳液)和戀火(彩粧)三個品牌。需要指出的是,擅長營銷的它,通過請魯豫、彭于晏、周迅等一些知名明星代言,一舉打響了市場的知名度。

2019年7月25日,丸美股份登陸A股,以每股20.54元的發行價格創下本土化粧品企業發行價新高。而上市以來,憑藉着優質的賽道和不錯的業績,其股價自上市以來便一路飄紅,截至今日股價累漲了216%。

而就目前來看,做為一隻次新股的它,丸美股份股價能夠累漲那麼多主要受以下幾個因素利好:

其一,在化粧品市場不斷擴大之際,丸美股份切入了中高端眼霜市場,算得上卡位了優質賽道。

據Euromonitor數據顯示,我國化粧品市場銷售規模從2010年的2,045.33億元增長到2017年的3,615.70億元,複合增長率為 8.48%,成為僅次於美國的全球第二大化粧品消費國,而隨着化粧品市場的不斷擴大,這一領域的發展潛力巨大。

與此同時,近年來,隨着消費者低齡化、消費高端化和新營銷方式的推動,目前國內美粧消費者需求也呈現更多樣、更具體的趨勢,並且他們在產品用途、成分和品牌定位上的偏好也更為細分,而針對於眼部、脣部、臉頰以及頸部的細分產品也越來越受消費者的青睞。

在這其中,丸美股份通過“丸美”切入中高端眼霜市場,在行業中佔據了一定的先機。目前而言,該公司的眼霜在持續保持高速增長的同時,其定價已經拉開了與國內競爭對手的差距,顯示出了一 定的品牌溢價。與此同時,該公司也通過“春紀”和“戀火”打入了乳液和彩粧的市場,幫主助公司儘可能多的鎖定更廣闊的潛在消費市場。

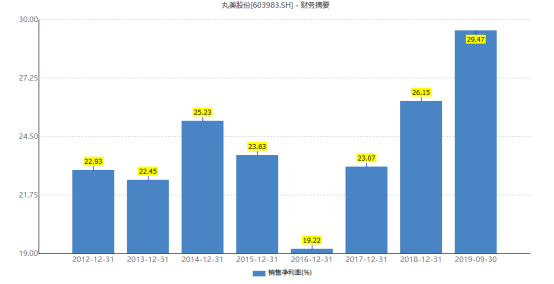

其二,近三年來業績維持穩健增長,其中高淨利率、高週轉,使得該公司ROE保持較高水平。

據財報顯示,自2017年至2019年9月30日,丸美股份分別實現營收為16.81億元、17.908億元,13.43億元,同比增長11.94%、16.52%、14.77%;分別實現歸母淨利潤為3.73億元、4.74億元、3.96億元,同比增長34.34%、33.13%、52.16%。

(數據來源:wind)

而分季度看,在產品、營銷、渠道多維發力驅動下,公司19Q1/Q2/Q3收入同比增長8.88%、14.38%、21.28%,呈逐季加速趨勢。其中,Q3實現收入同比增長21.28%至3.97億元,營業利潤同比增長166.91%至1.19億元,淨利潤同比增長166.7%至1.02億元,業績超預期。

需要指出的是,高淨利率、高週轉,帶動該公司ROE領先行業。其中,淨利率方面,一方面由於主打產品眼霜本身毛利率較高並且產品定位相對更高,丸美的毛利率較同行具有優勢。同時丸美在銷售費用率和管理費用率上均較競爭對手更低,公司整體淨利率在18年達到26%,明顯領先競爭對手。

(數據來源:wind)

而週轉率方面,丸美股份庫存控制良好,對供應商均要求先款後貨,應收賬款較少,整體週轉健康,2016年至2018年其資產週轉率均維持在0.85倍以上,因此整體來看,該公司一直在行業中保持着較高的ROE水平。

根據以上種種,不難看出,卡位了優質的賽道,以及穩健的業績水平成為了支撐丸美股份上市以來股價累漲216%的重要因素。

“利空效應”要顯現了嗎?

當然,沒想到的是,丸美股份股價這兩天“無緣無故”的下跌引起了外界的警惕——丸美股份藏於深處的“風險”要逐漸顯現了嗎?

而説起丸美股份的風險點,還得從它一波三折的IPO路一一説起。

據相關資料顯示,從2014年6月首次遞交招股説明書算起,丸美股份一共遞交了三次招股書,募資金額也從起初的14億元縮減至5.8億元。2016年11月,丸美股份首度上會遭發審委否決;2018年7月,臨上會前一夜,因“尚有相關事項需要進一步核查”,證監會取消對其審核。經歷了多輪“折騰”後,丸美股份終於在今年4月底成功過會。

而丸美股份IPO路之所以屢遭挫折,就是被其“重營銷輕研發”的運作模式給拖累了,而直到現在,“重營銷輕研發”也一直是外界吐槽它的槽點。

據相關數據顯示,丸美股份在2017年、2018年、2019年上半年銷售費用分別為4.67億元、5.35億元、2.38億元,佔同期營收的比重分別為34.5%、33.9%、29.2%,在廣告宣傳費用上,2019年上半年支出為1.63億元,佔銷售費用的68.5%。

而與佔大頭的營銷費用相比,該公司的研發支出則是實實在在的低。2016年-2018年,丸美的研發費用支出分別為人民幣0.25億元、0.28億元和0.34億元,佔營業收入比重分別為2.05%、2.09%和2.15%。其中,2019年上半年為2.2%,雖也有逐年增長的趨勢,但與同行相比而言還是比較低,2019年上半年拉芳家化的研發費用佔比為3.9%,而御家匯也為2.3%。

當然了,根據其最新的三季報來看,30.18%的銷售費用率和2.3%的研發費用率意味着其依然沒有擺脱“重營銷輕研發”的詬病。

而除了“重營銷輕研發”的詬病之外,丸美股份也一直存有估值過高的風險。

就目前而言,丸美股份的靜態市盈率為62倍,比行業中的老大哥珀萊雅的靜態市盈率還要高出2倍。與此同時也明顯比機構測算出的估值要高不少,其中銀河證券預測該公司2019 / 2020 / 2021年將分別實現營收18.70/21.85/25.92億元,淨利潤5.03/5.47/6.52億元,對應PE為53/49/41倍。

除此之外,該公司上市之初也曾因估值過高,被監管層注意。今年7月份,丸美網下配售和網上發行的發行價格為20.54元/股,此價格對應的市盈率為22.99倍和20.64倍,而該行業當時最近一個月平均靜態市盈率才16.97倍,這意味着丸美的市盈率高於行業水35.47%。

不難看出,以上兩種風險從丸美股份上市以來就一直伴隨至今,雖然還沒有出現一些導火索,但可以預見的是,一旦沒找到有效的解決方式,這個隱藏的“地雷”遲早會影響其股價走勢。

此外,還有一個比較重要的風險點不容忽視。眾所周知,對於護膚產品來説,產品的安全性是非常重要的,而研發投入處於薄弱狀態的丸美股份,更容易在產品安全方面爆出一些不好的事件。

例如,2016年8月,國家食藥監總局通告稱,丸美股份多個產品批次防曬類產品實際檢測成分和標註的成本不符,其中包括丸美激白防曬精華隔離乳、丸美防曬精華隔離乳、丸美生產的春紀美白防曬乳等明星產品。

2017年9月,國家食藥監總局再次通告,丸美股份子品牌春紀美白防曬乳涉嫌假冒產品。同年11月,丸美生產的丸美激白防曬精華隔離乳和丸美嫩白防曬乳兩款產品被當地食藥監督部門現場鑑定為假冒偽劣產品。

因此可以看出的是,產品的質量、安全的問題,對於丸美來説也是一個隱藏着比較深的風險點。

結語

結合以上可知,在行業的發展空間以及不錯的業績因素下,丸美股份上市四個月以來股價錄得了216%的漲幅。但不得不説的是,隨着股價一路飛漲,其不論是浮於表面的高估值風險,還會隱藏在水面下的“重營銷輕研發”的模式風險都一一被扒出來了。

顯然,此次股價下跌是市場對它的一場清晰認知,而隨着估值過高的風險逐漸散去,股價跌回到合理的估值區間,丸美股份也算的上在次新股中表現不錯的一隻個股。