作者 | 青海之夜

數據支持 | 勾股大數據

隨着上海特斯拉工廠投入生產,Model3預計逐步放量,2020年全年在華銷量達到15萬台左右,後續還會繼續放量。為特斯拉供貨的零部件公司存在投資機會,本文重點研究為特斯拉供應品種較多、供應產品較先進的均勝電子。

均勝電子今年股價表現並不佳,年初以來按復權價下跌了15%,而汽車零部件指數總體上是上漲的。在汽車零部件下半年反彈的背景下,均勝9月份股價有所反彈,但接下來1個多月又在回落,並且接近8月份低值。為什麼均勝的股價如此弱勢?均勝可不可以抄底?

均勝電子是寧波的一家零部件供應商,之前主營汽車內飾件,2011年之後陸續收購了德國Preh、美國KSS、和日本高田等優質海外標的,成為全球化的汽車零部件公司。公司業務包括安全氣囊、方向盤、智能座艙、車聯網、功能件等,客户包括特斯拉、寶馬、大眾、通用、豐田等全球廠商與部分自主品牌。

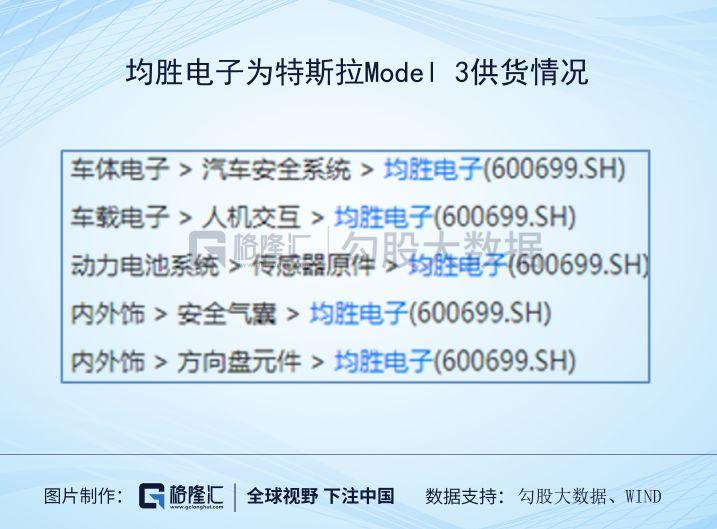

均勝電子2016年進入特斯拉供應體系,為ModelS、X供貨,後續為Model3供貨。均勝為特斯拉供貨的部件包括安全氣囊件、人機交互系統、BMS、方向盤元件等。

1

三大業務

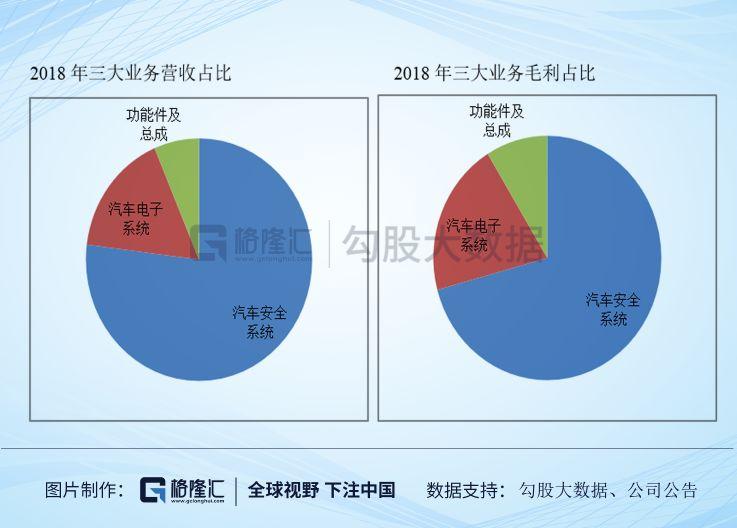

先看看均勝的主營業務,均勝的業務包括汽車安全系統、汽車電子系統和功能件總成三大板塊。功能件主要包括Preh功能件業務和Quin,汽車電子主要是Preh和TS,汽車安全系統包括KSS和高田,為近期收購。據公司2018年報披露,均勝在汽車安全市場份額為30%,僅次於奧托立夫。

汽車安全業務是公司主要的營收和毛利來源,營收佔比超過75%,毛利佔比超過70%。

汽車安全業務毛利率是比較低的,行業普遍在20%以下,新收購的KSS和高田盈利情況目前並不理想。在近三期財報中,汽車安全業務毛利率是在不斷提升的,主要是KSS和高田經過整合毛利率在提高。

公司各大板塊的新訂單是比較充足的。公司2018年在汽車電子業務獲新訂單超170億元(全生命週期),相當於當年該業務營收的1.85倍。汽車安全業務新獲訂單達到550億元,相當於當年該業務營收的1.28倍,收購高田後,公司逐步打開了比較封閉的日系車市場,還有一定增長的空間。汽車內飾件新訂單70億元,相當於該業務營收1.95倍。

2

財務狀況

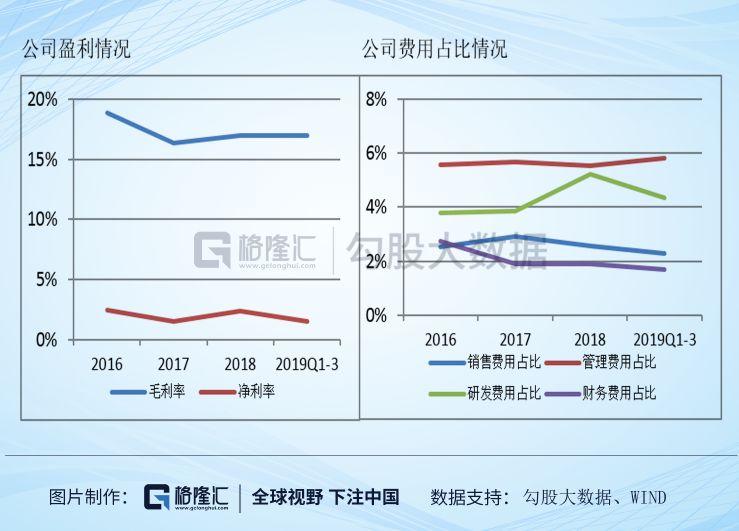

現在看看公司的財務報表。公司收購KSS之後引發2017年綜合毛利率下降,目前在17%左右。淨利率在今年1-3季度有下降,主要是2018年收購高田確認負商譽,致使18年淨利率較高,目前在2%左右。公司利潤率總體是比較薄的。

從費用情況來看,公司銷售費用略有下降主要是整合的效果。財務費用下降主要是公司逐步開始償還借款。

研發費用佔比在4%以上,公司公告披露出的研發佔比實際更高。18年研發佔比達到6.94%,費用化的是5.2%,其中近10個億都資本化了;19年上半年研發費用佔比6.16%,資本化研發費用達到6個億。不過公司18年和19年上半年無形資產攤銷費用分別為6.4億元和3.1億元,兩邊抵銷一些,公司當期實際上還是盈利的。

公司之所以淨利率較低還是因為公司費率太高,尤其是研發費率。

但是公司所經營的汽車電子和安全件業務技術含量高,公司維持較高的研發投入佔比,保證公司主要業務在行業中處於領先位置。另外,公司還研發出主動安全、車聯網和新能源汽車充放電系統等新產品。研發費率也必須得高。

下面看看公司現金流狀況。公司經營現金流持續為正,主要是研發等計入了投資項目,並且也沒有計算利息,不過也是值得樂觀的。投資項目為負,主要是公司研發資本化和固定資產投資較多等。籌資現金流開始為負,説明公司在還錢。公司現金餘額達到63億元,雖然較上期末有減少,但是公司總體不缺乏現金。可見,公司現金流狀況是健康的。

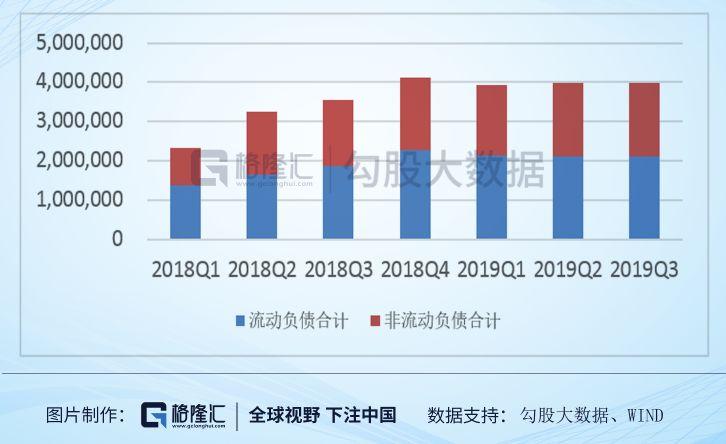

公司收購了高負債的KSS和高田,負債情況一直是公眾關注的焦點。實際情況是,相比於去年年底,今年負債總額略有減少,資產則基本持平。資產持平是因為公司現金等價物減少,而固定資產、無形資產形成有增加。結果是,公司三季度末資產負債率相比於去年年底下降了2個點。這基本與現金流量表中公司處於償債狀況是一致的。

公司近幾個季度負債情況

公司近幾個季度資產情況

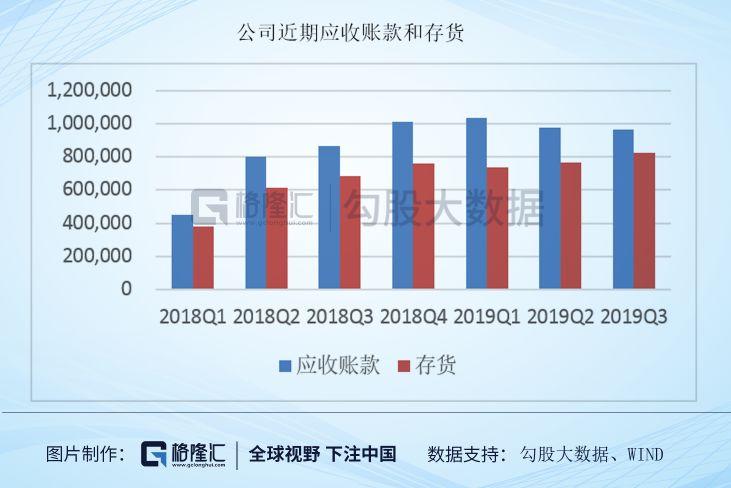

公司下游基本是信譽良好的整車廠,不用太擔心應收賬和存貨,但是從這裏可以看到公司運營情況。近三個季度公司應收賬款略有減少,存貨則有增加。應收賬款減少主要是因為公司營收環比有減少,而存貨是在環比增加的,説明下游需求低於預期。可見下游需求弱勢的確一定程度影響了公司的運營。

3

估值

公司體量較大,今年有望實現600億元的營收。公司對特斯拉供貨較多,由於公司體量,特斯拉對公司業績拉動有限。公司作為特斯拉概念股,估值較低,是值得重點關注的。

均勝較年初下跌較多,市場主要有以下疑慮:收購KSS、高田後負債率過高,而汽車行業景氣度下滑,會不會有償債問題;收購KSS等帶來70多億元商譽,有減值可能;研發費用資本化,實際淨利潤較低;汽車安全行業密集爆出企業破產事件,後續會不會有風險。

均勝的質疑如此之多,也難怪估值會比較便宜。但是筆者分析了一下,均勝實際風險並不大。

關於第一點,雖然今年前三季汽車行業下滑,公司營收也下滑,但是公司資產負債率是下降的,實際上前三季度公司是有盈利的。

第二點,至2018年KSS計提商譽達到71億元人民幣,而其淨資產為零。雖然商譽較高,但是2017年KSS實現營收140億元,利潤沒有披露,收購高田後,2019年上半年KSS和高田盈利達到9個億,商譽可以看成KSS品牌、技術的無形資產。

第三點,研發費用佔比高是為公司長久發展打鋪墊,可視為資本支出,這在海外科技公司中比較常見。

第四點,KSS和高田陸續因為安全事件破產,是因為公司利潤率低無法彌補安全事件衝擊。但是隨着均勝收購兩家公司之後,整合推進,毛利率有望提高。

可以看到,均勝收購的KSS和高田風險並不高,兩者上半年又有盈利,市場可能過於悲觀。

均勝前三季度實現扣非淨利潤8.1億元,預計全年在11億元左右。明年隨着整合的繼續進行,公司毛利率和淨利率有望繼續提高。高田在接收的時候在手訂單不飽滿,現在訂單尾期,預計明年安全業務收入略有下滑,而根據汽車電子訂單,Preh會略有增長,總營收預計620億元左右。但是明年毛利率、淨利率會隨着整合而提高。預計公司明年業績在13億元左右。對應現在PE估值14.9倍,PS為0.32倍,估值便宜,是可以抄底的。