作者:國君中小市值團隊

來源:國泰君安證券研究

有沒有感覺,現在的手機動輒就會變得燙手?

不是價格太貴的那個“燙手”,而是真實的,字面意義上的燙手。

譬如在微博上搜索“Iphone 11 過熱”,就會有鋪天蓋地的抱怨帖,而作為國貨驕傲的華為Mate系列,相關的抱怨也並不少見。

▼看到這個畫面就意味着

你真的需要讓手機冷靜一下

事實上,隨着手機性能的不斷提升,手機的散熱系統只能是在勉力跟隨升級換代的步伐。

而到了5G時代,手機的散熱需求再度急劇提升,到那時候如果再沿用現有的手機散熱系統,用手機煎雞蛋將指日可待。

不過也不必過分擔心,一些人的煩惱,必然會成為另一些人的商機。

國泰君安中小市值團隊在最新發布《5G浪潮,紅利內遷,散熱當熱》 報告中,詳盡地介紹了手機最新散熱技術的原理基礎,由此解釋了為什麼説5G時代開啟之際,最先“火”起來的,其實會是這個看起來不起眼的散熱產業。

01

燙手的手機

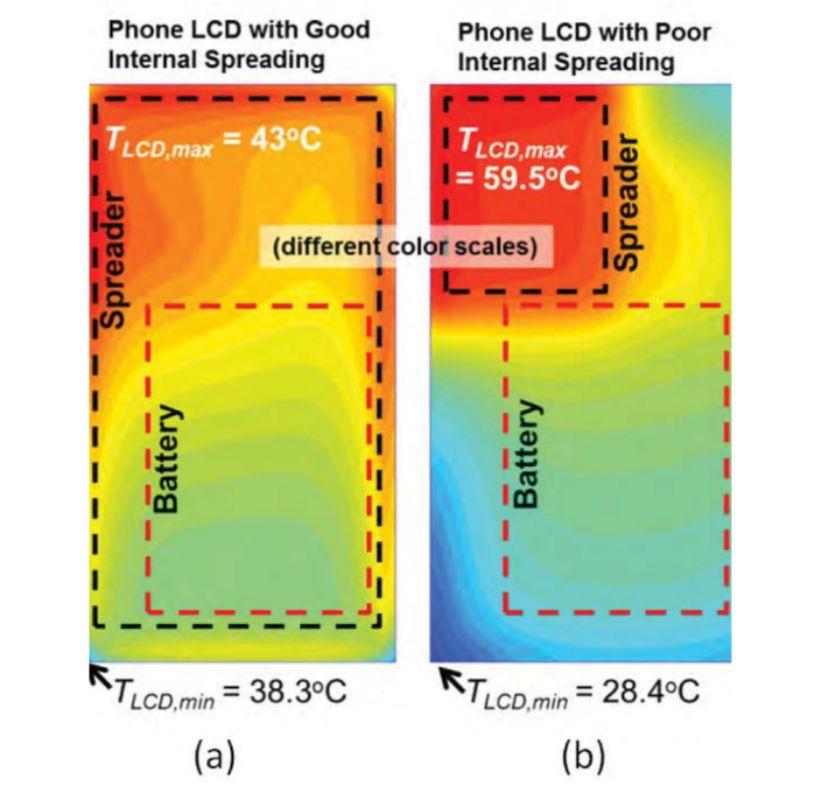

續航和散熱,一直是智能設備備受詬病的兩大槽點。而這一問題,正在隨着5G手機的登場,變得更加迫在眉睫。

▼手機散熱重要性

數據來源:松下

舉個例子。

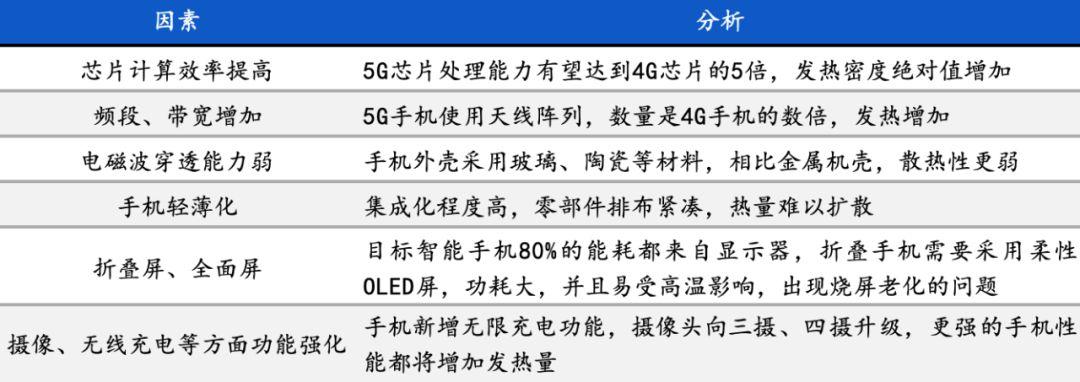

一部4G手機芯片功率約在3W上下,但到5G功率最高會來到11.4W。同時,5G手機電源功率會比4G手機多出7-8瓦,5G芯片的計算能力則比現有4G芯片高5倍以上,而無線充電對信號傳輸的要求更高。

這一切,都對手機的散熱能力提出了嚴峻的考驗。

更不用説隨着AI技術和AR應用增加,手機運算速度及數據處理能力持續提升,更會讓手機發熱量提升一個等級。

因此,整機功耗的增加,再加上手機內部空間越來越擁擠,都會讓散熱成為手機設計的難點及關鍵。

▼ 多種因素影響使得 5G 手機

散熱需求大幅增加

數據來源:IDC,國泰君安證券研究

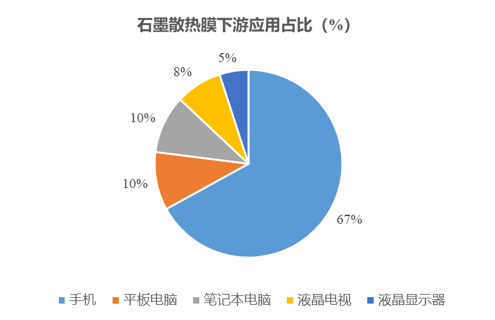

在4G時代,石墨片由於其出色的導熱性,被作為手機電路板散熱的不二之選。蘋果、OPPO、小米等廠商,都在其智能手機產品中,使用石墨作為散熱方案。

▼ 石墨散熱下游應用中手機佔比 67%

數據來源:中石科技,國泰君安證券研究

然而隨着高耗能5G手機的落地,更高級的散熱方案也開始逐步登場。

就目前已經發布的5G散熱方案來看,單一石墨散熱,正在逐漸升級為“石墨+熱管”或者“石墨+均熱板(VC)”方案。

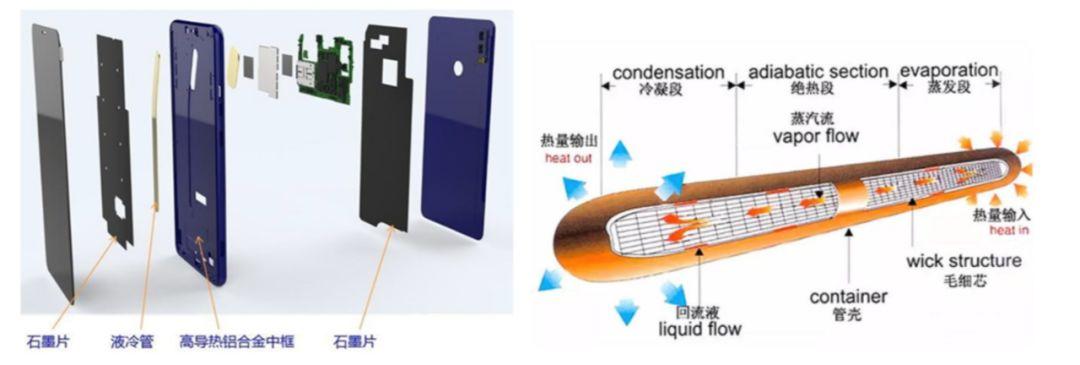

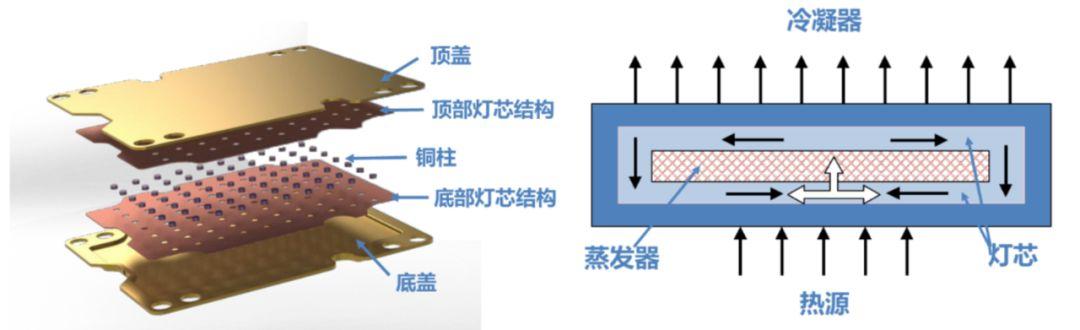

1、石墨+熱管

部分5G手機採用的是“熱管+石墨散熱”方案解決熱問題。

熱管散熱技術的原理,是用中空設計的銅管,管中裝有少量的水或其他化學物質,當手機散熱温度超過臨界温度時,銅管中的液體氣化,蒸汽順着管壁的毛細結構將熱量從主板帶走,進行點對點導熱。

▼液冷銅管散熱結構及原理

數據來源:華為公司,搜狐科技

2、石墨+均熱板(VC)

華為Mate 20 X 5G和vivo APEX 2019 則採用的是石墨烯膜+均熱板的方式散熱。

▼均熱板散熱結構及原理

數據來源:COFAN 官網,國泰君安證券研究

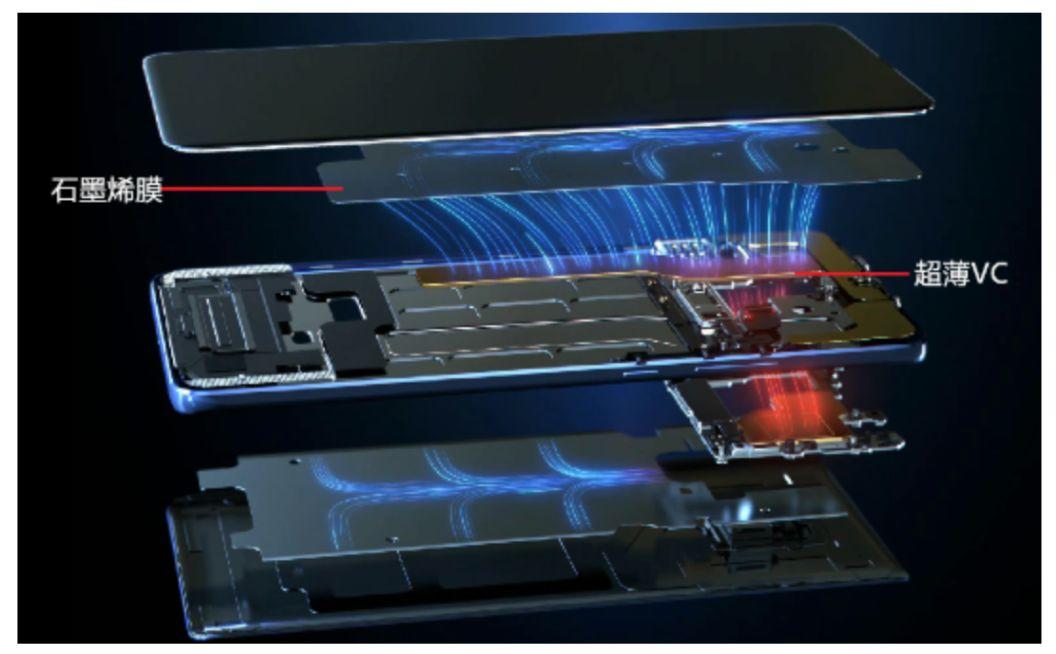

▼華為 Mate 20 X 5G 採用石墨烯膜+均温板方式

數據來源:華為官網

均熱板(VC)原本主要用於高端數據中心服務器散熱,管體厚重。不過,經過很長時間的輕薄化改良和優化之後,目前華為Mate20 X上可以做到0.4mm的厚度,對生產工藝的要求非常苛刻。

這種手機上的VC採用半導體加工常用的蝕刻工藝,加工出小於0.1mm壁厚的板材,採用比頭髮絲還細的銅絲,編製成內部回液毛細結構,經過700℃左右高温燒結,焊接,抽真空,注液,密封等多道工藝,形成蒸汽流動,液體迴流的高效兩相傳熱均温板,實現0.4mm厚度VC量產應用。

這種VC應用範圍廣泛,特別適用於高度空間受到嚴格限制的環境中,如筆記本電腦,工作站和網路服務器等。

熱管/VC散熱能力強,技術門檻高,是未來解決手機高功耗的重要方式。

以華為MATE20X為例,其搭載麒麟980芯片,是全球首款台積電7nm製造工藝芯片,集成69億個晶體管,相較於10nm芯片晶體管數量提升25%、密度提升55%,性能提升20%,能效比提升40%,性能與能效的雙重提升,對散熱需求大幅增加。

▼ 為解決高功耗帶來熱問題,Mate 20X 採用“石墨+VC”散熱

數據來源:華為官網

為解決散熱問題,華為採用“石墨烯膜+VC液冷冷板”散熱方案,使Mate 20 X的散熱能力較上代Mate 10提升約50%,發熱集中點的温度較上代下降了3度以上。

02

散熱領域

有哪些核心玩家?

國際市場上,散熱領域已經形成了相對比較穩定的市場競爭格局。

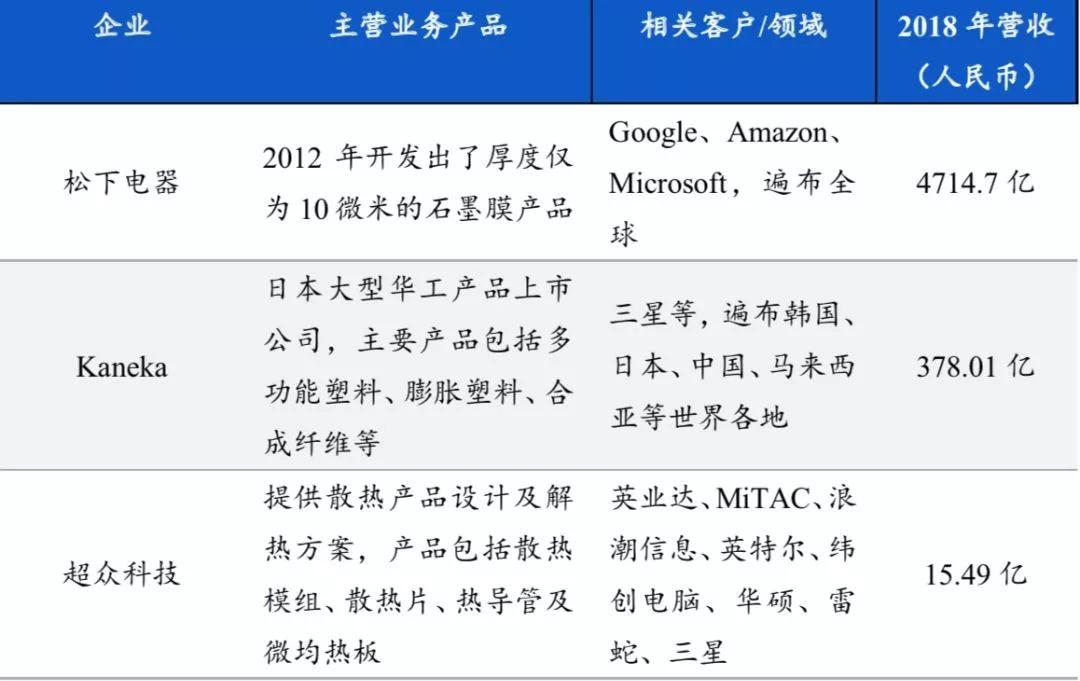

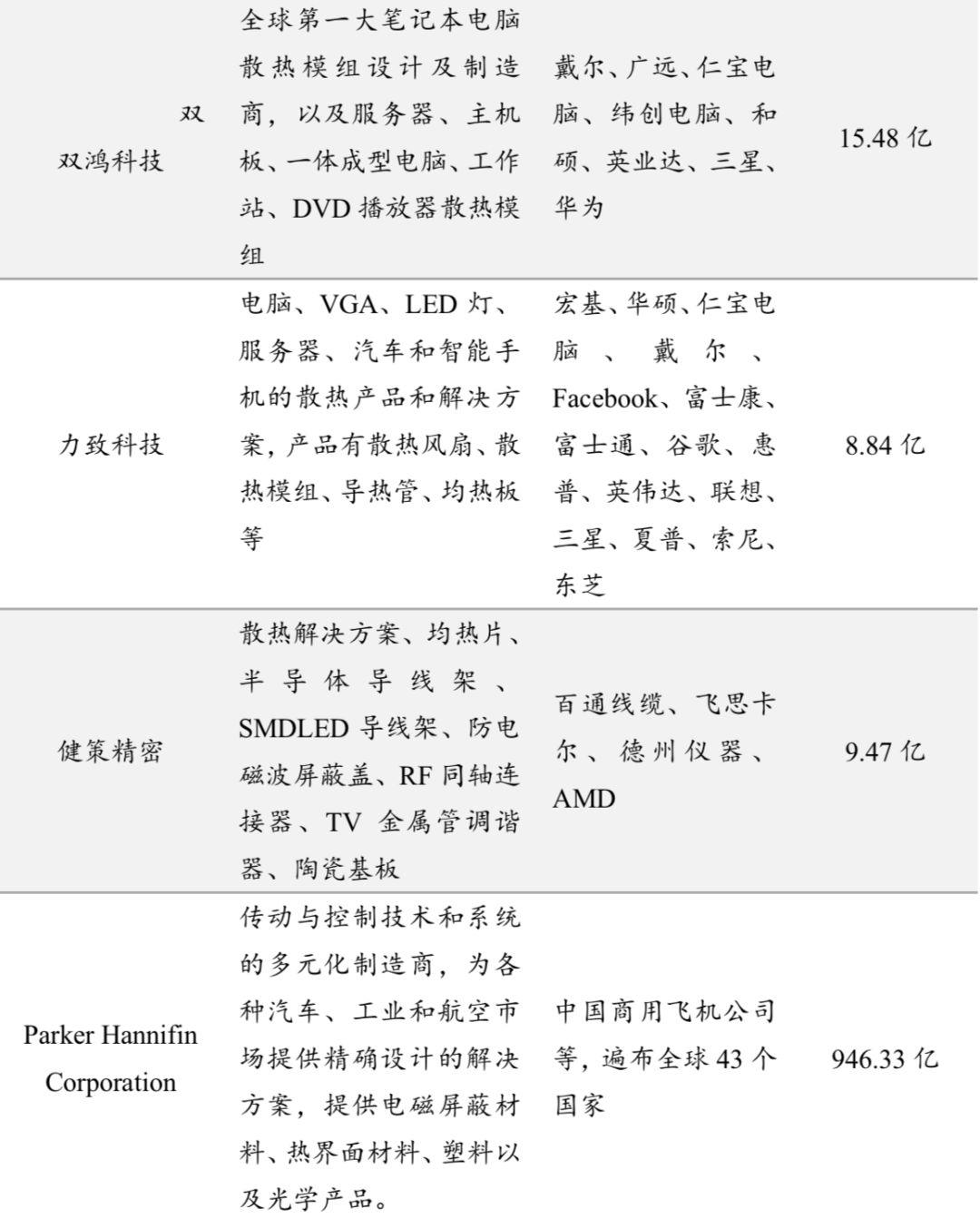

主要的大玩家集中在美國、日本和中國台灣,參與者主要為Chomerics(美國派克固美麗)和Bergquist(美國貝格斯)、松下(日本)、Kaneka(日本鍾化)、Laird(英國)等。

▼等導熱石墨境外競爭格局穩定,歐美、日本、中國台灣主導

數據來源:各公司官網,wind,國泰君安證券研究

以Chomerics和Bergquist為代表的美國和歐洲公司在國際及國內中高端市場上處在壟斷,而亞洲地區主要是中國台灣與日本企業作為散熱相關行業的龍頭,包括:松下電器、Kaneka、雙鴻科技、健策精密、力致科技等。

5G手機對散熱熱管、VC的需求大增,中國台灣企業中,雙鴻、超眾在2019年就享受到了行業的第一波紅利,賺得盆滿缽滿。

以雙鴻為例,2019H1公司營收46.65億元(新台幣),同比增長30%;毛利率不斷改善,達到20%,較去年同期增加9pct;歸母淨利潤4.14億元,同比增加844%。

台積電近期公開預測,2020年5G手機滲透率將達到15%,這意味着明年的5G手機銷量將超過2.1億支。

這意味着,生產5G手機所需的熱管或VC每月需求在1,500萬支以上,旺季高峯更大,行業未來幾年處於高紅利期。

為此,中國台灣企業紛紛宣佈擴大產能,佔領散熱市場。

▼中國台灣企業紛紛擴大散熱板月產能

數據來源:各手機公司官網,國泰君安證券研究

其中雙鴻2019年初月產能目標擴至500萬片,10月提前達標產能超過600萬片,2020年上半年將再擴增到800萬片;奇宏則預計2019年底月產能達到200萬片;泰碩預計2019Q4產能擴充至200萬片;超眾目前月產能約100萬片,未來則視客户需求擴產。

產能擴張的背後,除手機散熱需求帶動外,還有GPU、基站等多項應用場景的衍生。

1、GPU

雙鴻林育申表示,GPU一顆功率約350瓦,運轉起來温度很高,且AI需要很多顆GPU,預期將帶動散熱需求增長。

此外,服務器平台汰舊換新、數據中心IDC建設亦將推動散熱需求成長。

▼數字時代到來,數據中心散熱需求日益增加

數據來源:聯合國貿易和發展會議,國泰君安證券研究

2、5G基站

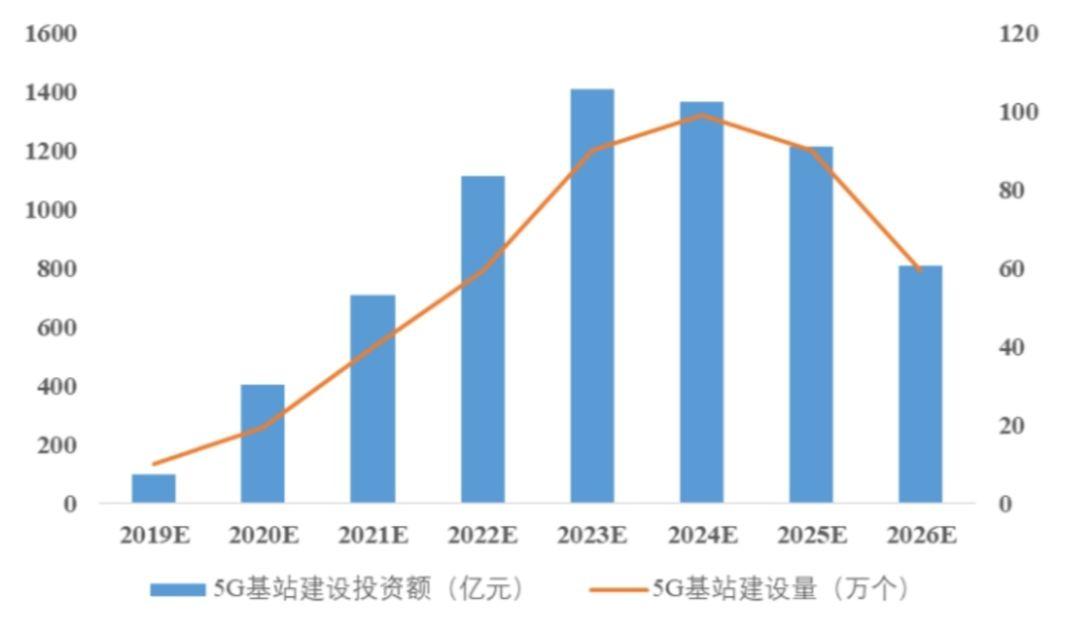

據工信部數據顯示,2018年全國4G基站淨增43.9萬個,總數達到372萬,預計2020年5G進入大規模建設後,基站數據倍增。

基於目前的測試結果,5G基站的電能消耗或是4G基站的2倍到3倍,而5G基站小型集成化,勢必會對基站散熱提出更高的需求。

▼未來五年全國 5G 基站預計建設數目不斷增加

數據來源:前瞻產業研究院,國泰君安證券研究

據Yole估算,2018年全球手機散熱市場為14.2億美元。受益於5G手機銷量持續增加,手機散熱市場有望保持高增長,預計2022年市場規模達到35.8億美元,預計2019-2022年年平均複合增長率達21.55%。

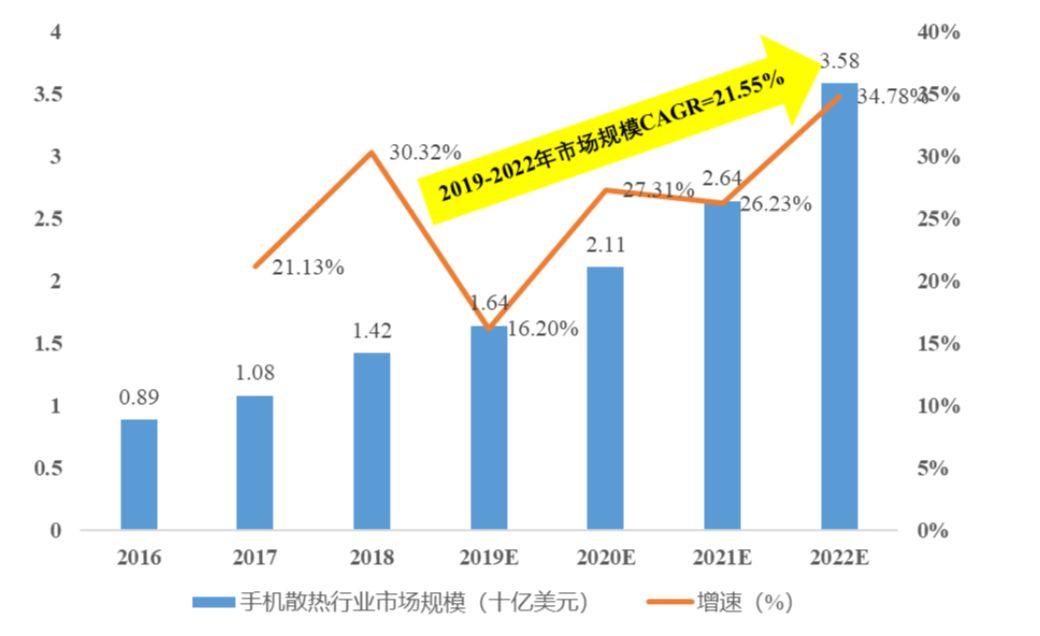

▼散熱手機散熱市場保持高增長

2019-2022CAGR 達 21.55%

數據來源:Yole,國泰君安證券研究

03

散熱行業的

國內紅利傳導路徑

除了台企開始享受到散熱行業的紅利之外,隨着5G手機滲透率不斷提升,2020年的行業紅利將開始轉移至國內。

2019年6月底,華為官方宣佈華為Mate 20 X獲得中國首張5G終端電信設備進網許可證,這標誌着國產5G手機上市步伐加快。

▼ 華為、小米、oppo、三星等手機廠商2019年不斷髮布5G新機

數據來源:各手機公司官網,集微網,國泰君安證券研究

目前國內在售5G手機包括華為Mate 30、Mate 20 X,Vivo iQOO Pro和NEX 3,小米9 Pro,中興AXON 10 Pro(5G)等,小米更喊出2020年將覆蓋高中低階市場,推出10款以上5G手機款式。

國內散熱領域的優秀玩家也有三家,分別是中石、飛榮達和碳元。

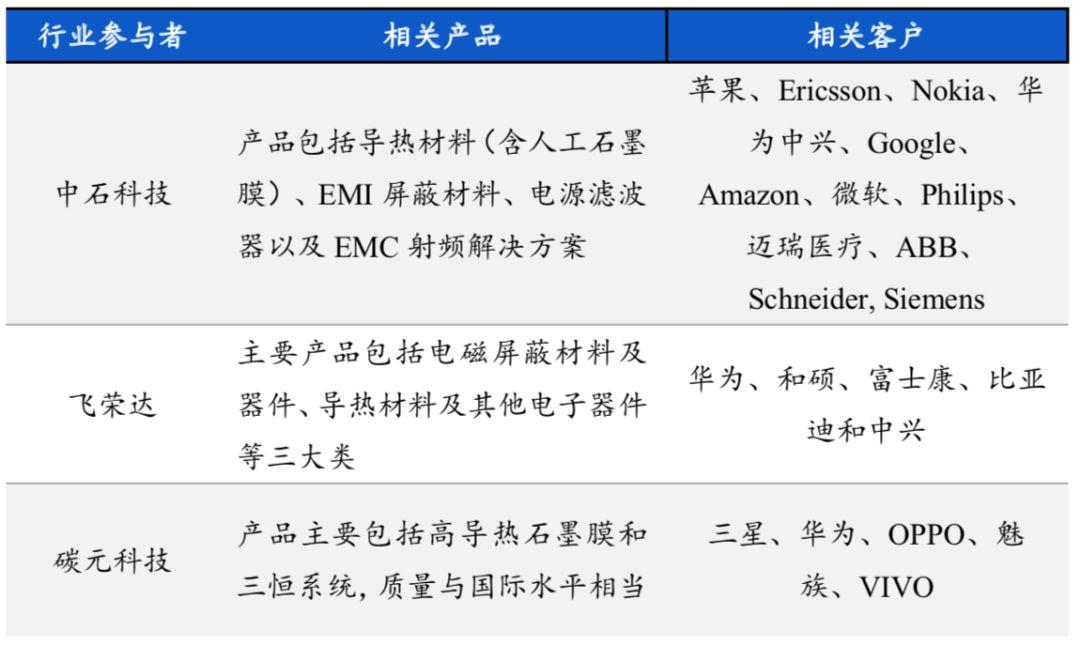

▼ 國內中石、飛榮達、碳元為核心玩家

數據來源:各公司官網,國泰君安證券研究

從客户結構看,中石科技走在行業前列,其客户包括蘋果、華為等國內外一線品牌廠商,飛榮達和碳元則主要集中在三星、華為、小米、vivo等非蘋果客户。

未來在熱管、VC領域,三家龍頭企業均不斷加大布局,搶佔市場先機。

隨着行業紅利到來,,預計2020年開始中石科技有望最先受益,一方面在蘋果份額、ASP也不斷提升,量價齊升。同時,公司2019年新進入華為、vivo,2020年進入三星,也將成為公司業績增量。

另外基站領域,公司一直為諾基亞、愛立信核心供應商,在華為訂單也不斷增加,隨着5G基站建設加速,該領域也將增厚業績。

其次為碳元科技和飛榮達。目前碳元科技正着力佈局熱管和VC 技術以應對5G 發展趨勢,將超薄熱管與高導熱石墨膜形成互補,以期為終端大客户提供綜合性的散熱解決方案。

不早不晚,佈局國內散熱產業鏈就在當下。