隨着三季報披露的結束,私募大佬持倉數據也隨之浮出水面。而高毅資產、淡水泉、景林投資等知名私募機構的持倉情況更是引人注目。

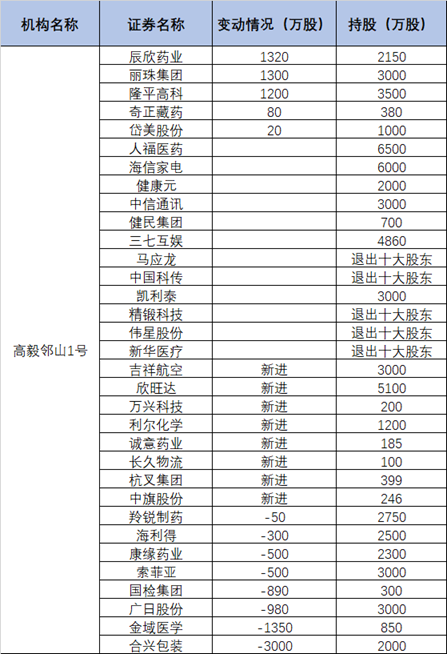

其中高毅資產旗下馮柳管理的高毅鄰山1號遠望基金三季度共持有33家上市公司,而新進十大流通股東中有8家,值得一提的是三季度高毅新進中旗股份以及利爾化學,而這兩家上市公司均屬於農藥細分領域,農藥行業投資機會來了?

(資料來源:wind)

農藥是農業生產必不可少的藥劑,極大提升農作物的品質。廣泛用於農林牧業生產、環境和家庭衞生除害防疫、工業品防黴與防蛀等。農藥品種很多,按用途主要可分為殺蟲劑、殺蟎劑、殺鼠劑、殺線蟲劑、殺軟體動物劑、殺菌劑、除草劑、植物生長調節劑等。

按原料來源可分為礦物源農藥(無機農藥)、生物源農藥(天然有機物、微生物、抗生素等)及化學合成農藥;按化學結構分,主要有有機氯、有機磷、有機氮、有機硫、氨基甲酸酯、擬除蟲菊酯、酰胺類化合物、脲類化合物、醚類化合物、酚類化合物、苯氧羧酸類、脒類、三唑類、雜環類、苯甲酸類、有機金屬化合物類等。

根據加工劑型可分為粉劑、可濕性粉劑、乳劑、乳油、乳膏、糊劑、膠體劑、熏蒸劑、薰煙劑、煙霧劑、顆粒劑、微粒劑及油劑等。

農業農藥產業鏈的上游主要為苯、烯烴、醇、酯類等有機原料,通過合成加工成為中游的農藥中間體、農藥原藥和製劑,終應用於下游的農林牧業等領域。

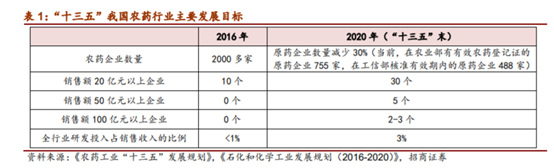

從供給角度來看,“十三五”規劃出台後,小產能退出,大企業擴張,行業集中度不斷提升。在《農藥工業“十三五”發展規劃》和《石化和化學工業發展規劃(2016-2020)》中,指出了“十三五”期間,我國農藥原藥企業數量將大幅減少,將培育2-3家銷售額超過100億元、具有國際競爭力的大型企業集團。

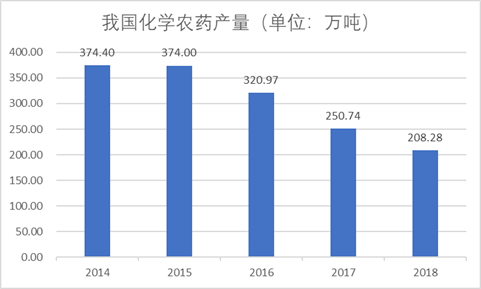

此外,“十三五”期間,產品結構將深化調整,22種高毒農藥產量降至農藥總產量的2%左右,環境友好型農藥產量提高到70%以上;特殊污染物處理技術進一步提高和完善,“三廢”排放量減少50%,農藥產品收率提高5%,副產物資源化利用率提高50%,農藥廢棄物處置率達到50%;農藥創制品種累計達70個以上,國內排名前十位的農藥企業建立較完善的創新體系和與之配套的知識產權管理體系。 自2014年以來,我國化學農藥產量不斷下降,從2014年的374.4萬噸降至2018年的208.28萬噸,化學農藥產量不斷在下降,但是行業內大企業近幾年來營收及利潤卻不斷在增長,可見小企業在不斷的退出這個市場。

(資料來源:wind)

環保高壓成新常態,落後產能遭淘汰。目前國家推行越來越嚴格的環保監管政策,在各化工子行業中,三廢排放量巨大的農藥行業受到的衝擊非常顯著。農藥行業又主要分佈在江蘇、浙江、山東這些環保監管最為嚴格的省份,受環保監管的影響尤為突出,尤其是3.22響水園爆炸事件後,不少小企業紛紛關門退出市場,大企業市場份額進一步提升。

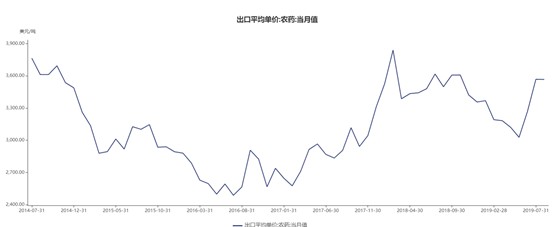

從需求角度看,我國農藥上市公司產品以出口為主,2017年國內大部分農藥上市公司業績同比都實現了大幅增長,主要原因是環保帶來的供給端緊缺,使龍頭企業產品需求更加緊俏,產品價格上升。而2018年及2019年3月份之前由於化工產品價格集體下降,導致出口價格下降,不過3.22響水園爆炸事件後,化工品價格普遍提高,因此導致農藥的出口價格快速拉昇。

(資料來源:wind)

另外,四季度是每年農藥的生產備貨旺季,因此行業需求有望得到改善。

相關上市公司

中旗股份(300575.SZ):公司主要業務為新型高效低毒農藥的研發、生產和銷售。目前,公司已成為跨國農藥公司科迪華(陶氏杜邦農化)、拜耳、先正達、巴斯夫農化的戰略供應商。

截至今年6月30日,公司獲得46件專利權證書,另有36件發明專利申請被國家專利局受理。此外,公司儲備了大量新產品的生產技術,在手農藥原藥登記證數量位居行業前列。根據公司環保報告所列品種,預計未來規劃車間產能完全投產後,年盈利有望達5億以上。

公司募投項目產能不斷釋放,目前已取得試生產備案並正在進行試生產的項目有:淮安年產400噸HPPA及600噸HPPA-ET項目:達產後預計貢獻利潤3400萬;南京年產300噸98%氟酰脲原藥及年產300噸96%螺甲蟎酯原藥項目:達產後預計貢獻利潤2900萬;南京年產500噸97%甲氧咪草煙原藥及年產500噸97%甲咪唑煙酸原藥項目:達產後預計貢獻利潤4000萬。

利爾化學(002258.SZ):公司主要從事高效、安全類農藥的研發、生產和銷售,產品包括除草劑、殺蟲劑、殺菌劑三大系列共30餘個原藥、100餘個製劑品種以及部分化工中間體。產品出口美國、巴西、阿根廷、澳大利亞等三十多個國家和地區,與美國陶氏、德國拜耳等多家行業內國際頂尖農化企業建立了長期穩定的戰略合作關係。

除了草銨膦、氟環唑、丙炔氟草胺等項目的開發外,還一直根據公司發展戰略以及行業技術發展方向進行前瞻性研究,目前已經儲備了包括L-草銨膦、唑啉草酯、氯蟲苯甲酰胺等系列新產品,為公司長遠發展提供項目和技術儲備。

廣安基地草銨膦前期7000噸有望年內逐步投產,短期來看,農藥行業即將進入生產和備貨旺季,2019年四季度草銨膦產銷有望適當反彈,長期來看,草銨膦渠道百草枯和草甘膦禁限使用所留空間。另外,廣安基地1.5萬噸MDP(草銨膦重要中間體)項目將完善公司草銨膦產業鏈建設,擴大公司草銨膦生產的成本優勢。

廣安基地1萬噸/年丙炔氟草胺項目5月份已恢復試產,氟環唑項目前期1000噸/年(氟環唑項目總計2000噸,後期預計2020年建成)也有望今年建成達產。當前丙炔氟草胺和氟環唑市場資源較少,價格維持在60萬元/噸和80萬元/噸,如果丙炔氟草胺和氟環唑前期項目順利投產,預計將為公司帶來14億元營收和1.5億元淨利潤。