今年以來,家電巨頭——格力電器、美的集團在資本市場表現相當亮眼。據Wind統計,格力電器累漲超過88%,美的集團也不賴,大漲65%,遠遠跑贏大盤和大多白馬藍籌。

(來源:Wind)

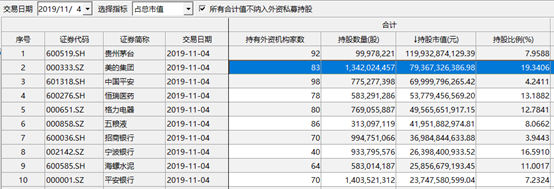

今年年初,美的集團市值不足2500億元,目前最新市值已經突破4100億大關,超越格力電器的3850億。並且,近期北上資金不斷加倉美的,持股13.4億(2017年初僅僅1.3億股),總計市值793.7億元。這超越了中國平安成為北上資金重倉的第二大股,僅次於貴州茅台。

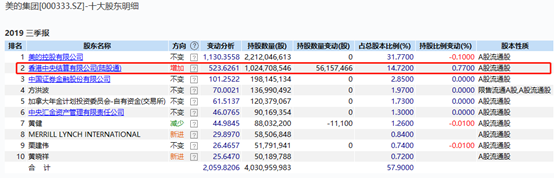

外資不斷買買買,目前已經持有美的19.34%的股份,成為公司第二大股東,僅次於實控人何享健第一大股東。另外,老對手格力電器,近期最大股東也易主高瓴資本。

目前來看,不管業績增速上,還是多元化、全球戰略上,美的會略收一籌。今天,我們借這塊寶地,來詳細聊一聊美的的那些事。

一

10月30日,美的發佈前三季度業績。據披露,今年前三季度營收為2217.74億元,同比增長6.93%,歸母淨利潤為213.16億元,同比增長19.08%,扣非後淨利潤為205.98億元,同比增長19.39%。

分季度看,三季度營收同比增長5.93%,低於一二季度的7.42%、7.33%。不過,三季度歸母淨利潤同比增長23.48%,要比一二季度的16.61%、17.93%要高出一個檔次。整體而言,業績表現快於預期,發佈業績的第2日股價大漲3.8%、第3日股價再升6.11%。

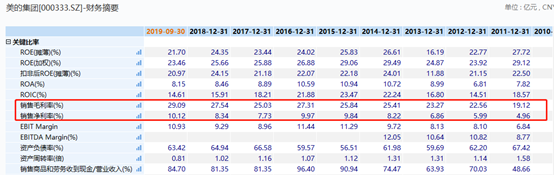

前三季度,美的銷售毛利率為29.09%,比上市當年(即2013年)高出5.82%,比去年高出1.55%。另外,前三季度銷售淨利率為10.12%,比去年高出1.78%。兩個關鍵數據雙雙提升,主要在於美的提升了運營效率,提升了公司的賺錢能力。

截止三季度末,美的的應收賬款為202.6億元,同比提升6%,基本跟營收增速持平,。另外,美的預付賬款為22.28億元,前兩者之和為224.88億元。而對於上游公司,美的應付賬款為367.17億元,預收賬款為121.39億元,兩者共計488.56億元。對上下游公司佔款進行比較,可以發現美的在產業鏈上是非常強勢的。這是優秀公司的表現。

目前,美的賬上現金為524.28億元,同比增長23.3%。而融資性負債(包括短期借款、應付票據、應付賬款、應付職工薪酬、其他應付款、一年內到期的非流動負債等)總計679.14億元。前者是後者的77%,説明短期償債上存在一定的風險。

另外,公司流動資產為2000.87億元,流動負債為1294.05億元,流動比率為1.54,,説明資金流動性一般。截止三季度末,資產負債率為63.42%,跟以往的年份相差無幾,跟同行比也相差不大。

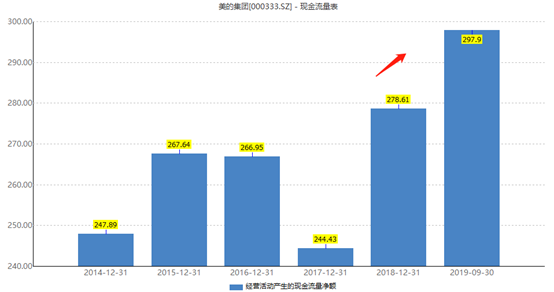

前三季度,美的集團的經營性活動現金流淨額為297.9億元,大於前三季度歸母淨利潤的213.16億元,説明公司淨利潤是實打實的,現金流情況情況是比較穩健的。

美的從2013年上市至今,累計分紅高達356.37億元,分紅率為34.92%,給股民們帶來了實實在在的利益。

從財務數據上看,美的集團在產業鏈上很強勢,業績增長穩健,現金流狀況較好,真可謂是中國製造業的優秀代表。

二

1968年,何享健成立美的,帶領着最初的23個員工,經過多年發展,在國內家電市場站穩了腳跟。後來,何享健並沒有把企業的掌舵權交給自家子女,而是交棒給自己一手培養起來的職業經理人——方洪波。

2012年,方洪波上位後,大刀闊斧,砍掉了很多產品線,聚焦主營產品與品牌。居然經歷了2年的業績下滑,遭遇了長老高管層的流言蜚語,但帶給企業的卻是長足的增長動力與潛能。51年的老品牌了,美的具備哪些優勢可以跟國內強勁競爭對手一決高下呢?外資又是看重了什麼?

1、多元化策略的成功

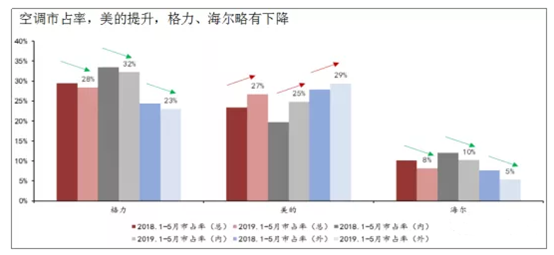

在空調領域,格力那是一騎絕塵,牢牢把守着老大的位置。美的後來居上,成為行業老二,並基本形成了行業的雙寡頭競爭格局。

今年上半年, 美的做了較大規模的促銷,在銷量和市佔率方面均搶食了格力和海爾的份額。1-5月,格力總銷量同比-5%,海爾總銷量同比-21%,而美的總銷量同比增長12%,市場份額方面對比去年同期格力下降1%,海爾下降2%,而美的份額提升4%。

其實,隨着房地產市場的不景氣,空調從2018年一季度見頂之後,一直保持着一個小幅下滑的態勢,格力和美的均面臨不小的壓力。特別是格力,因為80%以上的營收均來自空調。但美的卻不一樣。

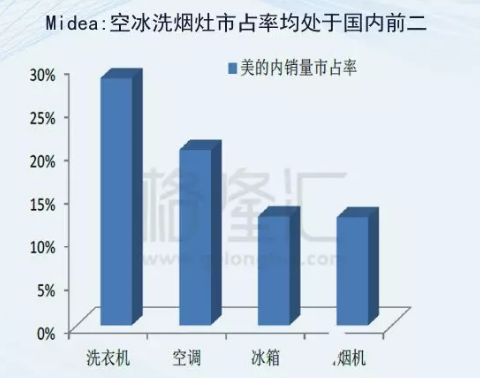

除了空調,美的在洗衣機、冰箱、油煙機均保持國內前二的市場份額。其中,冰箱市佔率從2012年的7%提升至13%,位列國內第二。另外,洗衣機市佔率從2008年的8%提升至2018年的31%,與海爾的市場份額接近,與海爾形成了洗衣機市場的雙寡頭。

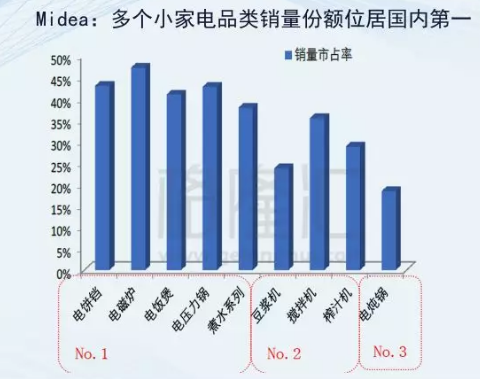

更為勁爆的是,美的的小家電,包括電餅鐺、電磁爐、電飯煲、電壓力鍋、煮水系列、豆漿機、攪拌機、榨汁機、電燉鍋等均位列國內第一,市佔率基本在20%以上。

除了國內市場,美的出海戰略是成功的。2018年,海外營收1104.08億元,佔比總營收比例的42.5%,而格力電器僅為15%左右。

目前,美的集團在海外生產基地遍佈15個國家,海外員工33000人,在全球設立銷售運營機構為24個,業務遍及200多個國家,結算幣種達22種。可以説,美的一家全產業鏈、實施多元化戰略,且成功走出去的全球性家電巨頭。

有了美的、海爾、格力家電巨頭的出擊,而原先強勢的全球家電企業——東芝、三洋、夏普和西門子紛紛出售家電業務。這為未來美的集團的成長打開了空間,亦是投資者看重的成長邏輯主線。

2、運營效率是核心競爭力

家電屬於製造業,本身毛利不高,格力專注空調也僅為30%左右,而其他白電、廚電就更低一些了,並且同行業相差不會太大。所以,拼運營效率成為了家電巨頭們又一提升賺錢能力的法寶。簡單説,誰家制造成本低,誰就有更強的競爭優勢和護城河。

在美的,T+3產銷模式稱為了提高運營效率的殺手鐗:以客户下單為起點日T,T+1為物料準備,T+2成品製造,T+3物流發送,由原儲備式生產轉變為客户訂單式生產,減少中轉,不僅實現“按需生產”,同時,倒逼價值鏈的所有環節,去適應消費者的需求,精簡產品型號,扁平渠道,縮短交貨週期。T+3完全改變了與客户打交道的方式,由用户和客户來指揮整個後台的生產。

據主線投資,2013-2014年,T+3模式率先在洗衣機事業部(小天鵝)展開,該模式在週轉效率方面的優勢在公司營運指標上得以展現,T+3模式施行三年後,小天鵝的存貨週轉天數從2013Q1的42天下降至2015Q4的25天。

2016年後,美的將T+3模式推廣至全集團,由原儲備式生產轉變為客户訂單式生產,推行下線直髮,減少中轉等中間環節,以加快週轉並提升市場競爭力;公司存貨+應收賬款週轉天數由2013年的81.8天下降至2017年72.6天,公司從洗衣機品類向全亊業部逐步推行T+3政策,整體週轉效率提升明顯。

美的集團最近幾年的改革,提升經營效率效果顯著:自去年以來美的產品的備貨週期下降了20%,交貨達成率提升了31%,在製品庫存下降了30%,綜合製造效率提高了15%,公司內部的經營毛利率和淨利率也呈現繼續小幅提升的趨勢,這都是公司效率驅動戰略的有力體現。

三

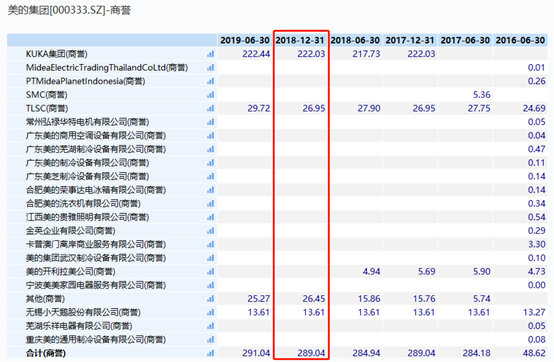

2017年,美的以292億的價格收購德國工業機器人巨頭——庫卡公司94.55%股權,稱為最大的控股股東。對此,市場也在YY這會不會是美的未來新的增長點。

不過,2018年由於行業需求疲軟、與母公司磨合不夠等多方面因素,庫卡全年營收32億歐元,同比小幅下滑,且淨利潤有較大幅度下滑,市場並傳言公司CEO離職的消息。2018年末,美的集團合併報表顯示,商譽高達291億元(庫卡高達223億元,去年沒有提及商譽減值),佔總資產的比例達到11%,佔淨資產的比重也達到31.5%。

作為投資者,尤其應格外留意若未來庫卡業績如果持續下行,注意商譽撥備可能會對其業績所帶來的衝擊。但美的對庫卡的收購,亦是佈局智能製造的重要一環,未來調整過來説不定會成為業績的另一增長極。

目前,美的集團的動態市盈率為14.18倍,較年初不足8倍的估值提升不少。這個位置處於多年估值水平的上線,雖然不是高的離譜,但確實也不便宜。並且,有外資的大手筆增持,估值還想回到低得嚇人的7-8倍水平怕是非常難了。

總體而言,美的集團是一家非常優秀的公司,亦是中國核心的優質資產。未來,美的業績增長的潛力空間在海外市場,但同時也要注意290億元高商譽這顆雷。