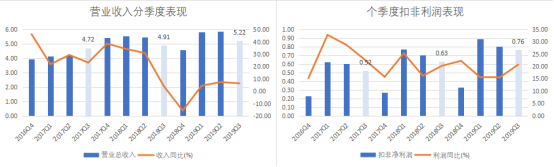

事件:10月30日,羚鋭製藥發佈了2019年三季度財報,前三季度公司實現收入16.91億元,同比增長6.03%,實現歸屬於上市公司母公司股東的淨利潤為2.62億元,同比增長23.05%。經營活動產生的現金流量淨額為3.64億元,同比增13.23%。

點評:

1、產品結構優化,利潤增速大於收入增速

2019年前三季度收入僅增長了6%,但淨利潤卻增長了23%,主要原因在於成本端出現變化。2018年前三季度的營業成本為3.8億元,今年前三季度的營業成本僅多了100萬元。

單看三季度,收入5.22億元,同比增6.38%,利潤0.76億元,同比增長20.68%。相較於第一季度與第二季度,利潤增速曲線抬高。

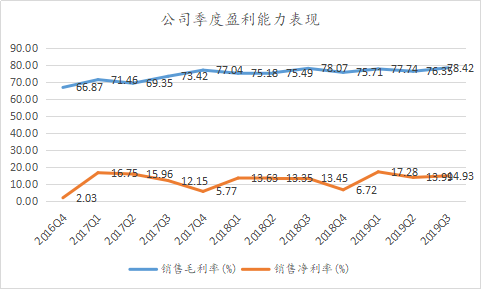

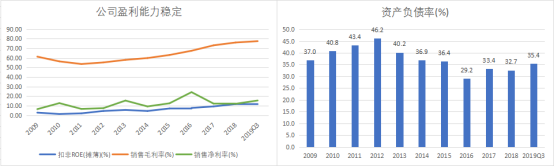

2、盈利能力保持穩定,管理費用率得到控制

公司始終保持較高的毛利率水平,2016年以來總體上毛利率有所提高,2018年-2019年毛利率穩定在75%以上,而淨利潤率除了第四季度屬於淡季,其他季度均保持在13%以上,今年第三季度的淨利潤率達到14.93%,超過去年同期,提高了1.6個百分點,主要是去年三季度出現營業外損益虧損1400萬元。

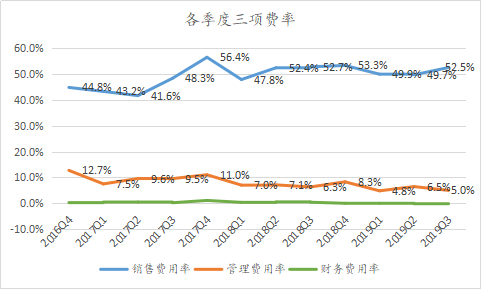

從三項費率來看,管理費用減少了500萬元,也對三季度利潤雙位數增長有所貢獻。同期銷售費用增加了1500萬元,估計是羚鋭子公司羚鋭生物的市場拓展帶來的費用支出增加。公司現金流表現較好,財務費用為零。

資料來源:大胖龍

2、公司處於細分領域,市場地位極高

公司以中成藥生產和銷售為核心,業務涵蓋中成藥、化學藥品、醫療器械、大健康產品和中藥材種植等領域。公司藥品資源豐富,有橡膠膏劑、片劑、膠囊劑等十種劑型,知名產品有通絡祛痛膏、壯骨麝香止痛膏、培元通腦膠囊、參芪降糖膠囊、丹鹿通督片、胃疼寧片、鋭樞安芬太尼透皮貼劑、小兒退熱貼和舒腹貼膏等。其中,通絡祛痛膏、培元通腦膠囊、丹鹿通督片均為公司獨家產品、中藥保護品種和《國家醫保目錄》乙類產品。

從半年報數據來看,貼膏劑貢獻核心利潤,收入佔比達到64%,毛利佔比63.4%。

3、業績發展穩健,值得關注

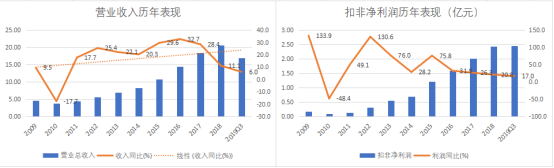

從2009年至今的收入與利潤增速表現,可以看到公司保持了長達10年的較快增長。且盈利水平相對較高,淨利潤率持續提升,負債率水平較低,財務穩健。

4、關注公司營銷改革帶來成長動力

公司原董事長,實際控制人熊維政之子熊偉2015年出任總經理後,對公司的市場營銷進行了強力的改革和推進。1)擴大營銷隊伍規模;2)以“承包制”激活員工動力,區域經理具有人員招聘和資金支配的自主權。3)積極擴大終端覆蓋,探索新銷售渠道基層診所市場和OTC市場。

5、估值評價

公司目前市值為53.8億元,相對於2019年的預測淨利潤2.8億元,PE為19倍。預計公司將長期伴隨中國老齡化社會的進展而保持較高的景氣度,考慮業績雙位數增長的持續性較強,給與25倍PE考量,其合理市值為70億元,較當前市值有30%的上漲空間。2020年預測淨利潤為3.5億元,按照25倍PE,2020年年末的合理市值為87.5億元,較當前市值53.8億元,似乎有50%-62.6%的漲幅空間。