作者:方振 董廣陽 於芝歡

來源:華創食飲

主要觀點

事項

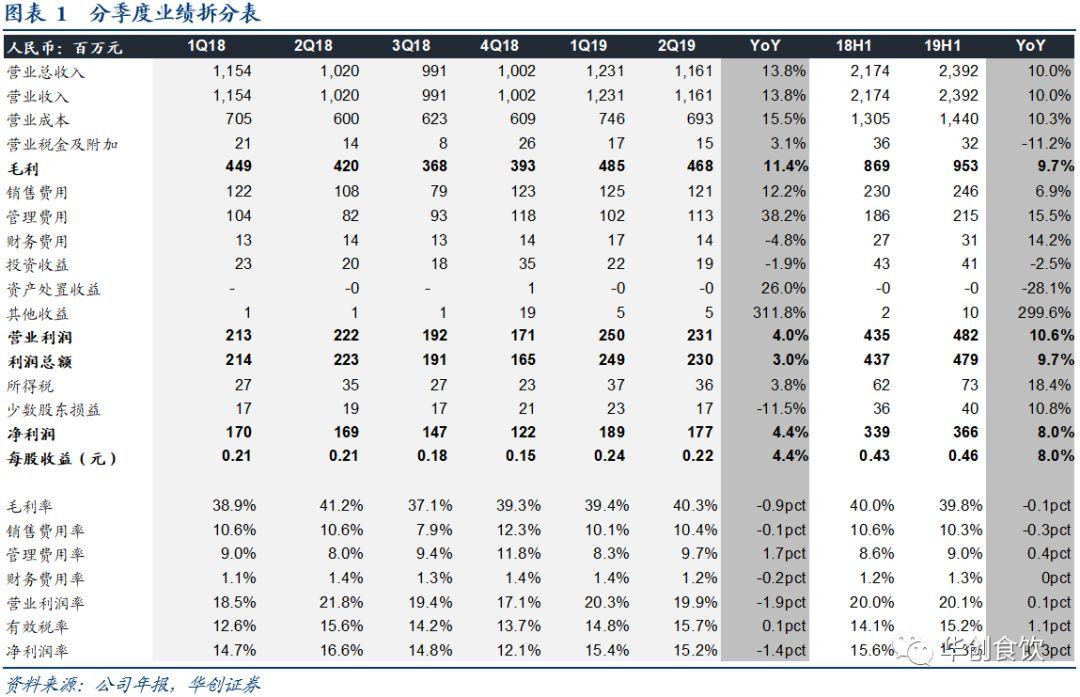

業績回顧:19H1調味品業績符合預期。19H1公司實現營業總收入 23.92 億元,同比+10.03%,其中美味鮮營收22.62億元,同比+15.26%,本部/地產/精工分別營收0.25/0.61/0.42億元,同比-1.02/+0.21/+0.00億元,本部收入大幅下降18 H1出售資產致基數較高。實現歸母淨利潤3.66億元,高基數下同比+7.99%;經營活動現金淨流入6.74 億元,同比+63.59%,主要源於應付項目的增加、存貨及應收項目的減少,實現良性增長。

評論

美味鮮收入持續增長,盈利保持穩健。美味鮮19H1營收22.62億元,同比+15.26%,其中調味品中醬油和醬穩健增長,分別同比+10.44%/12.01%,蠔油、料酒因行業增長及積極拓展持續放量,分別同比+60.93%/65.63%,食用油、腐乳增速超過25%;歸屬母公司淨利潤3.62億元,同比+20.05%。產品綜合毛利率達39.61%,同比-0.38pct,主要源於部分原料如穀氨酸、包材等價格處於較高水平,同時非醬油產品佔比提升所致,但相比18年仍提升0.41pct;上半年費用率18.79%,同比-0.41pct,其中銷售費用/管理費用分別同比+7%/19%,源於銷售人員工資待遇、運費及業務費用增長,廣告費用未見大幅增加;管理人員薪酬待遇、職工社保費用等亦提升較大,費用率下降拉昇淨利率至17.64%,同比+0.62pct。單二季度看,美味鮮實現收入10.95億元,同比+15.26%,歸母淨利1.76億元,高基數下同比+7.98%,淨利率17.53%,同比-1.31pcts。

全國化擴張加速,激勵力度加大。公司計劃2023年實現雙百目標,目前進展體現強執行力。1)全國化擴張加速: 19H1東部/南部/中西部/北部區域收入同比+12.13%/11.87%/24.49%/20.78%,經銷商總數達到975家,淨增加111家經銷商,其中中西部、北部分別新增44/55家,其中開發空白地級市15個,全國地級市開發率達81%。全國化擴張進程加速; 2)餐飲渠道實現高增速:公司重新梳理了經銷商結構,更新經銷商資源投放標準,同時以廚邦廚師俱樂部為平台,通過超級涼菜大獎賽和頂級廚師訓練營等專業活動,配合終端推廣,實現餐飲渠道快速增長,截止上半年餐飲產品銷售同比+41.49%。同時加快電商和出口渠道的拓展,完成了主流直營平台、新零售平台的入駐與開發,出口國增加到了7個;3)產品不斷升級:19H1完成了淡鹽、小淘氣低鹽醬油和海鮮、蒸魚風味醬油的升級,並完成了其它多品類產品的《2019-2023年產品開發初步計劃》,加大了產品開發力度;4)激勵力度加大:公司加大激勵激發員工積極性,體現為收入指標考核權重增加,獎金向中層骨幹傾斜,及提升超額獎勵提成比等。此外,公司規劃建設食品科技產業孵化區,以健康食品為突破口,實現資源整合。

盈利預測、估值及投資建議

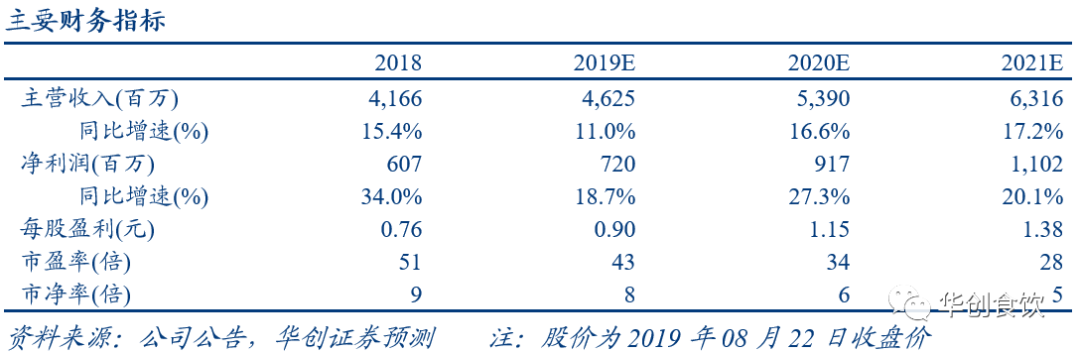

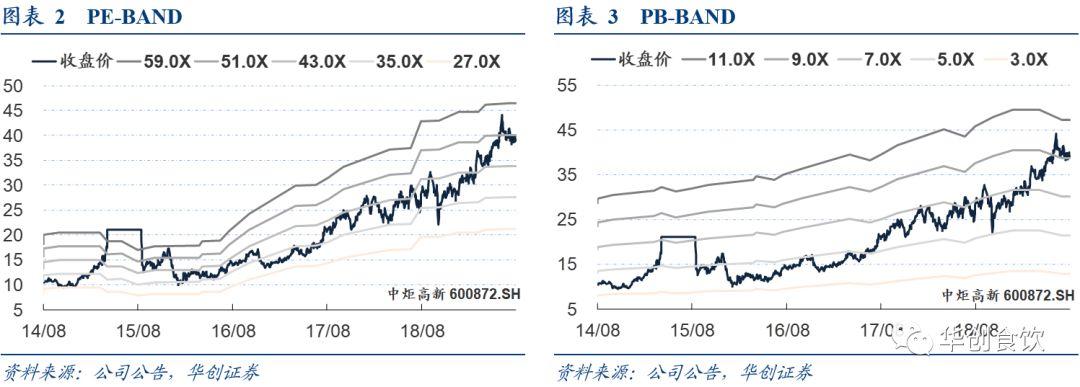

公司調味品業務質地良好,在全國化市場開拓、發展餐飲渠道及品類外拓方面具備成長空間,下調2019-2021年EPS預測0.90/1.15/1.38元,考慮機制改善後業績持續成長預期良好,維持目標價50元,維持“強推”評級。

風險提示

調味品增長不達預期,機制改善效果低於預期。