8月21日,財富中文網公佈“2019改變世界的52家公司”名單。今年共有3家中國公司上榜,其中比亞迪位列第3位。另外兩家為排名第37位的阿里巴巴和第39位的百度。

比亞迪,作為全球新能源汽車的龍頭車企,位列該名單第3名,完全可以向外界吹捧一番了。但回到家裏,卻發現自己的日子仍然很苦悶,又陷入了迷惘……

昨日晚間,比亞迪發佈了上半年成績單。雖然説不像吉利汽車營收和淨利雙雙下滑2位數,但又好不到哪裏去。有一句話如是説:覆巢之下,豈有完卵。中國汽車消費市場連續13個月,甚至連新能源汽車7月份都環比下滑,裏面的大玩家能好嗎?

看看比亞迪今日的股價表現即可知。比亞迪低開1.38%,盤中一度下挫近4%,截止收盤,仍然下跌近3%。今年以來,比亞迪倒虧1.2%,而同期A股不少超1000億的大藍籌都漲破天際。

(來源:Wind)

一、中期答卷究竟如何?

是騾子是馬,牽出來遛遛便可知。據財報披露,比亞迪上半年營收621.84億元,同比增長14.84%,歸母淨利潤為14.55億元,同比猛增203.61%。其中獲得政府補助7.1億元。去除補貼的影響,相較去年同期,比亞迪的表現也“可圈可點”,扣非淨利潤為7.4億元,同比增長209.98%。

而汽車業的“老江湖”——吉利汽車上半年營收僅為475.6億元,同比下滑11%,歸母淨利潤為40.1億元,同比竟下滑40%,股價在最近4個月重挫40%。

粗略對比,吉利心裏五味雜陳,別是一番滋味,而比亞迪卻享受着“天上人間”的快活。但真實情況真的如此嗎?

拋開政府補貼,比亞迪上半年營收增長不足15%,為何扣非淨利潤能高達2倍?筆者仔細找找了原因,發現去年上半年扣非淨利潤虧損6.73億元。去年大虧,今年扭虧為盈,同比增速已經失真,並且沒有太多參考意義。

比亞迪主營業務分為3大塊,包括汽車及相關產品業務、手機部件及組裝業務、二次充電電池及光伏業務。其實,比亞迪之前還極力推崇的雲軌項目,現在營收過小,都不放在裏面了,並不怎麼想發力該業務。

1、汽車業務驚喜多多

汽車業務上半年收入為339.82億元,同比增長16.27%。這個數據要拆成兩部分看,一是傳統燃油車,一是新能源汽車。其中,新能源汽車業務收入254.48億元,同比增長38.77%,佔據公司總營收進一步提升至40.92%。

從中,我們可以看出比亞迪真的在逐步甩掉燃油車業務,大步跨入“新能源汽車新時代”,算是成功扎牢了基礎,去擁抱百年汽車工業的變革大趨勢。而國內大批的傳統車企們還在苦苦掙扎,其中一批不思進取、固步自封的車企一定會被歷史所碾壓。

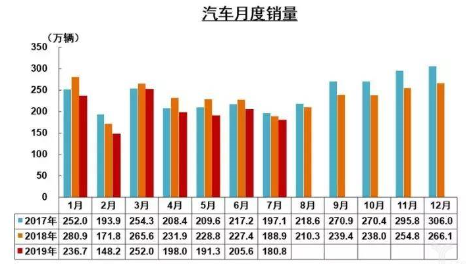

今年上半年,比亞迪總共銷售22.81萬輛,同比增長1.59%。這個看似不增長的數據,其實並不容易,看看吉利銷量,看看行業平均數據就清楚了。

據中國汽車工業協會數據,上半年全國汽車銷量為1232.3萬輛,較去年同期下滑12.4%。值得注意的是,這已經是中國汽車銷量連續同比下降的第13個月。

(圖:中國汽車工業協會)

比亞迪汽車銷量能逆勢取得小幅正增長,主要功勞還是新能源汽車。據此前披露,比亞迪傳統燃油車累計銷售8.24萬輛, 同比下降44.91%,而新能源汽車累計銷售14.57萬輛,同比增長94.5%。

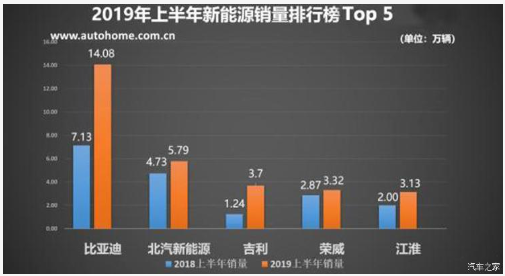

上半年,比亞迪全新一代“元EV”、“e5”和全新“唐DM”,分別位列中國新能源汽車銷量前5名。比亞迪還分別於4月和6月推出e系列產品“e1”和SUV車型“S2”,均取得了不錯的市場表現。

從上圖的新能源汽車銷量排行榜來看,比亞迪已經獨自站在第一梯隊,而北汽新能源、吉利廠商已經有點掉隊的意味了。

上半年,比亞迪在新能源汽車領域的市場佔有率,從2018年的20%左右上升至期內的24%左右。未來,新能源汽車市場還會進一步集中,因為補貼的退出將加速優勝劣汰的步伐。6月26日開始,2019年新能源汽車補貼新政實施,國家補貼標準降低約50%,而地方補貼直接退出,導致2019年補貼退坡幅度近70%。

當然,比亞迪也會受到影響,但亦是搶佔市場的好時機。未來,靠補貼支撐的造車新勢力們大多都會挺不過去,2019年被人們稱為“造車新勢力的倒閉年”。

2、手機業務有些疲軟

比亞迪手機業務主要是為國外內著名手機廠商做代工服務的(也包括手機金屬部件、3D玻璃、陶瓷等跟更為細分的業務),其中最重要的客户就是華為。

上半年,手機業務營收230億元,同比增長15.15%,佔總營業額近39%。但毛利卻僅有20.04億元,比去年同期下滑超過27%。

眾所周知,手機代工業務的毛利率都不高,都是賺點辛苦錢。但今年上半年,該業務毛利率尤其低,時隔兩年再次下破10%,僅為8.59%,比去年下滑4%。

毛利率下滑的主要原因是全球手機市場萎縮,行業競爭更為激烈。在4G與5G的過渡期中,中國手機市場也異常萎靡。上半年中國國內手機市場總體出貨量為1.86億部,同比下降5.1%。期內,上市新手機246款,同比下降38%,新機發布步入低潮。手機行業寒冬下,手機相關部件以及代工業務的收入及利潤均受到波及。

不過,比亞迪年中報表示,3D玻璃和陶瓷材料等業務均有增長,並且進入主流安卓品牌的3D玻璃供應商,市場滲透率進一步提升。不過相關數據並沒有在中報中披露。

下半年,比亞迪手機代工業務有一大亮點就是:還記得美國供應商偉創力偏偏要作死,把25億美元的訂單活生生分給了比亞迪和富士康的故事嗎?

除了汽車和手機業務外,比亞迪還有二次充電以及光伏業務,上半年營收為4.45億元,同比下滑4.46%,佔總營收的比例僅為7.16%,這裏就不具體展開了。

二、比亞迪到底能不能買?

今年下半年,比亞迪的業績會向上,還是跟隨汽車大市向下呢?

此次中期報,比亞迪已經給市場打了提前量:公司預計1-9月實現淨利潤15.55億元-17.55億元,同比僅增長1.83%-14.93%,顯然低於前兩季度203.61%的增長速度。

公司表示第三季度,在汽車行業市場需求下滑及新能源汽車補貼大幅退坡等多重因素的影響下,預計公司新能源汽車銷售將有所放緩。

這亦是今天股價重挫近3%的重要原因。從這個淨利潤放緩的角度看,比亞迪下半年股價的走勢大概率是繼續震盪,並拾級而下……

我們這裏還是簡單來算一算比亞迪。按照最近33家券商機構的預測,未來3年(2019-2021年)每股收益均值分別為1.33元、1.65元、1.9元。這樣來計算,比亞迪未來3年平均複合年增長率為12.62%。

那麼,對應PE/G為1時的市盈率,也就是12.62倍市盈率。12.62倍的市盈率與分析師預估的2019年的每股收益相乘,結果是12.62*1.33=16.78元。如果按照分析師每股受益最大值1.96元,來粗略計算的話:12.62*1.96=24.73元。

以上兩個價格相對於比亞迪目前50.21元的價格,還有50%以上的下跌空間,看似有點誇張了。

下面,再用相對法來估算一下。國內新能源第二批次的廠商——北京汽車(1958.HK)動態市盈率7.2倍,吉利汽車9.7倍,上汽集團8.2倍。全球燃油車汽車巨頭的估值就更低了,豐田汽車10.4倍,福特汽車7倍,通用汽車5.8倍,大眾汽車6倍。

當前,比亞迪對其他友商們開放了動力電池,以及頂着全球最大的新能源汽車頭銜,估值不能超過40倍。

比亞迪公司預計前三季度為15.55-17.55億元,按照上限17.55億元,來推測第四季度大致有3億元(假定四季度相對三季度淨利潤不下滑,保持一致),全年加總21.55億元。

40*21.55=853.2億,相較於目前最新市值的1369.8億元,仍然有超過35%以上的下跌空間。

以上兩種估值方法全靠拍腦袋,僅供參考!

三、尾聲

從目前的跡象看,全球劃入經濟危機的概率不小。而汽車又作為消費大件,人們往往在經濟形勢不好的時候而放棄購買或推遲購買,這無疑讓汽車業雪上加霜。

筆者認為,未來1-2年,汽車業仍然會是寒冬,新能源汽車的增速也將暫時見頂,汽車股大概率會迎來“戴維斯雙殺”。並且,下半年A股大盤的環境也將不會太友好,因為宏觀經濟還沒有企穩。

對於投資者來説,目前最應該做的是儲備現金,而不是隨便想着要上車。