8月19日盤後,酒鬼酒(000799.SZ)發佈了2019年半年度報告。公告顯示,報告期內,公司實現營業收入7.08億元,同比增長35.42%;同期歸屬於上市公司股東的淨利潤1.56億元,同比增長36.13%。

值得一提的是,該公司的股價在8月20日不僅沒有上漲反而遭遇下跌。截至發稿時間,該股下跌1.88%,報28.24元,目前成交了4.17億元。

(圖片來源:富途證券)

資料顯示,酒鬼酒股份有限公司上市於1997年7月,是湖南省唯一的酒類上市公司,擁有“內參”、“酒鬼”、“湘泉”三大系列產品。

根據此前酒鬼酒在長沙舉辦的戰略發佈會暨2018年度經銷商大會上宣佈的信息來看,該公司旗下的“內參”酒定位高端市場,核心策略是“穩價增量”;“酒鬼”酒定位次高端市場,核心策略是“價量齊升”;“湘泉”酒則定位為中低端市場,核心策略是“增品增量”。

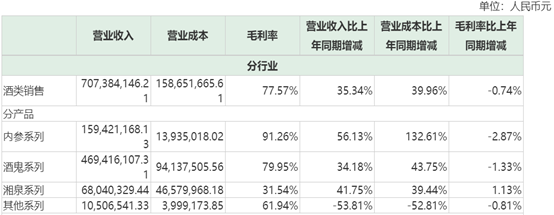

此次酒鬼酒的業績之所以大幅增長正是因為上述三大系列酒品的銷售收入均取得了不錯的成績。

具體來看,2019年上半年,內參系列實現營業收入1.59億元,同比增長56.13%,毛利率為91.26%;酒鬼系列實現營業收入4.69億元,同比增長34.18%,毛利率為79.95%;湘泉系列實現營業收入6804.03萬元,同比增長41.75%,毛利率為31.54%;其他系列實現營收1050.65萬元,同比下降53.81%,毛利率為61.94%。

(圖片來源:Wind)

值得注意的是,僅從中高端酒的毛利率這項指標來看,酒鬼酒與白酒龍頭貴州茅台(600519.SH)相比也不遑多讓,更是超過了行業老二五糧液(000858.SZ)。

貴州茅台2018年的年報顯示,其茅台酒的毛利率為93.74%,略高於內參酒。而茅台王子酒、茅台迎賓酒等系列酒毛利率為71.05%,相較於酒鬼系列79.95%的毛利率,少了9.9%。

而五糧液2018年的年報則顯示,該公司高價位酒的毛利率為84.31%,而中低價位酒僅為50.77%。

不過,酒鬼酒旗下內參系列和酒鬼系列的毛利率都在下滑之中,致使公司的酒類銷售毛利率微降,現為77.57%。

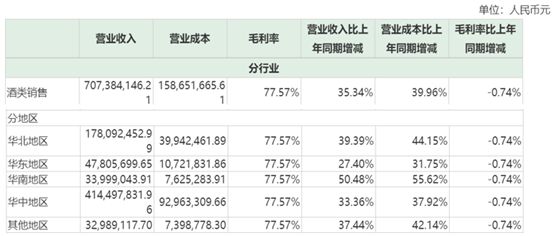

在區域銷售方面,2019年上半年,酒鬼酒在華中區域實現營業收入4.14億元,同比增長33.36%;華北區域實現營業收入1.78億元,同比增長39.39%。同時,報告期內,酒鬼酒在華南地區實現銷售收入3399.9萬元,同比增長50.48%,收入同比增速居所有地區之首。

(圖片來源:Wind)

不難發現,目前華中地區和華北地區是酒鬼酒的核心市場,這兩個區域的營收在總營收中的佔比達到了83.62%。

另外,酒鬼酒也意識到公司產銷規模較小,湖南本土市場份額需進一步提升,省外市場基礎薄弱,營業收入在白酒上市公司排名靠後,中低檔產品成本控制存在一定壓力;公司主導核心單品不突出,產品體系需進一步精煉優化。

為此,該上市公司在半年報中提到,酒鬼酒品牌以湖南省為核心市場,以華北為戰略市場,以華東、廣東為重點市場。全力打造長沙、湘西樣板市場,落實湖南省直控終端,引領省外樣板市場建設,強化終端精細化管理。

分季度來看,該公司在2019年第一季度實現營業收入約為3.46億元,同比增長30.46%;歸屬於上市公司股東的淨利潤為7256.16億元,同比增長16.18%。

而根據半年報披露的數據來看,酒鬼酒在2019年第二季度實現營業收入約為3.63億元,同比增長40.49%;同期歸母淨利潤為8317.73萬元,同比增長60.14%。

成本費用方面,酒鬼酒上半年的銷售費用為1.82億元,同比增長了31.23%,主要系廣告費用增加。同期的財務費用為1167.45萬元,同比下降980.41%,主要系利息收入增加。

(圖片來源:Wind)

在該公司發佈2019年半年報後,多家券商機構發表了看法:

國金證券研究人員指出,酒鬼酒2019年半年報公佈的業績與之前的業績預告一致。整體來看,酒鬼酒在內參系列放量以及酒鬼系列外拓的推動下,全年收入端有望實現超預期增速,繼續乘勢而上。而下半年隨着內參系列、酒鬼系列的持續放量以及廣告費用的預計環比降低,公司利潤有望持續顯現,全年不改利潤修復態勢。預計2019-2021年收入分別為15.49億元/19.92億元/25.25億元,對應EPS分別為0.90元/1.16元/1.50元,目前股價對應19/20/21年PE分別為32X/25X/19X,維持“買入”評級。

國泰君安發表研究報告則表示,公司品牌價值大,收入體量尚小,短期增長確定性較強。內參有望在核心大商合力運作下持續招商、實現品牌迴歸。酒鬼系列受益品牌提升,輔以階段性促銷政策,渠道庫存較低。維持2019-2021年公司EPS為0.89/1.15/1.52元,考慮到公司動銷向好帶來更強的業績確定性,提高目標價至35元,對應2020年30XPE,增持評級。

國信證券研究人員則認為,當前酒鬼酒已形成“內參”、“酒鬼”、“湘泉”三大品牌組合,全力聚焦內參、紅壇酒鬼酒、傳承版酒鬼酒三大戰略單品。品牌方面,穩步推進內參全國化進程,有序建設“內參”核心店、形象店和專賣店,推動內參成為全國第四大高端酒。渠道方面,全面推進湖南市場渠道下沉,以長沙、湘西樣板市場建設為引領,向品牌驅動型和終端服務型轉變。該機構預測2019-2021年EPS0.89/1.14/1.44元,對應PE32/25/20,維持“買入”評級。