作為現代服務業的重要組成部分,取快遞和拿外賣已經成了現代年輕人生活中必不可少的生活經歷。日前,各大快遞公司都紛紛披露了7月的快遞業務主要經營指標報告,具體而言:

韻達股份(002120.SZ)7月快遞服務業務收入27.68億元,同比增長218.89%;完成業務量8.79億票,同比增長56.13%;快遞服務單票收入3.15元,同比增長104.55%。

申通快遞(002468.SZ)7月快遞服務業務收入17.79億元,同比增長33.18%;完成業務量6.36億票,同比增長52.23%;快遞服務單票收入2.80元,同比下降12.50%。

圓通速遞(600233.SH)7月快遞產品實現收入21.67億元,同比增長24.63%;業務完成量7.71億票,同比增長41.57%;快遞產品單票收入2.81元,同比下滑11.96%。

順豐控股(002352.SZ)7月速運物流及供應鏈業務營收合計88.02億元,同比增長25.67%。 其中,速運物流業務營收83.43億元,同比元增長19.12%;業務量為3.69億票,同比增長22.59%;單票業務收入為22.61元,同比減少2.84%。而供應鏈業務營收則為4.59億元。若不考慮1、2月過年因素的影響,順豐7月業務量增速是近10個月以來最高。

顯然,隨着物聯網時代的蓬勃發展,受益於電商經濟持續繁榮等因素,快遞行業得到了先機,自今年以來,行業景氣度持續高升。

我國快遞行業發展情況

當前,我國快遞行業市場格局基本上穩定,逐漸呈現出“四通一達”以及順豐、郵政、京東物流8大霸主的態勢,2018年上半年這8家快遞企業市場份額中,中通佔17%、韻達佔14%、圓通佔13%、百世(原匯通)佔10%、申通佔9%、順豐佔8%。值得注意的是,韻達19H1的市佔率已經提升了近2%至15.6%。

經格隆匯app查詢顯示,2019年1-7月份快遞品牌集中度指數CR8為81.7,環比持平,同比提升0.2,行業集中度進一步提升。不過,值得注意的是,近年來也有不少新力軍想要衝擊,包括日前小米申請的第38、39類商標“小米快遞”已經獲批的消息,都在意味着,快遞市場這塊大蛋糕的激烈“廝殺”。

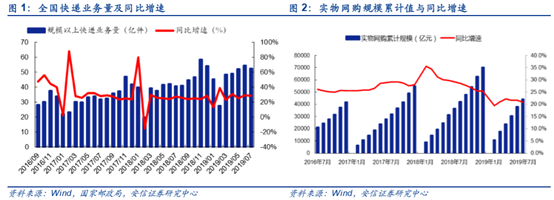

從行業發展情況來看,7月中國快遞發展指數為207.1,同比提高21.8%;發展規模指數、服務質量指數和發展能力指數分別為212.4、298.4和155.3,分別比上年同期提高27.6%、24.2%和17.6%。整體而言,快遞行業呈現穩中有進的態勢。

據國家郵政局發佈數據顯示,7月我國快遞業務量預計完成52.5億件,同比增長28.7%;快遞業務收入預計完成605億元,同比增長25.6%;快遞支撐網絡零售額超過6200億元,同比增加900多億元。下半年是快遞業務的旺季,預計8月快遞業務量53億件,同比增長 29.5%。

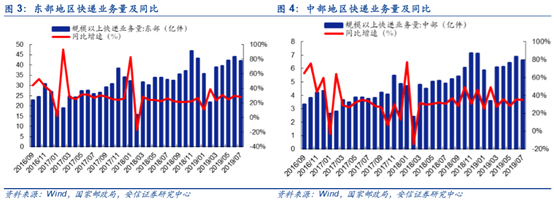

分區域來看,東部、中部和西部業務量分別完成42.05億、6.62億和3.83億,同比增速分別為28.33%、35.08%和21.97%,前7個月市場份額與去年同期相比分別變動-0.2、+0.6、-0.4個百分點。

引人矚目的是,東部的廣東、浙江、江蘇三省快遞業務量增速均超過30%,中部安徽、河南、湖南和江西4省快遞業務量增速均超過35%,成為行業增長的亮點。

快遞行業發展痛點

不過,需要注意的是,快遞行業快速發展下也頻現痛點。

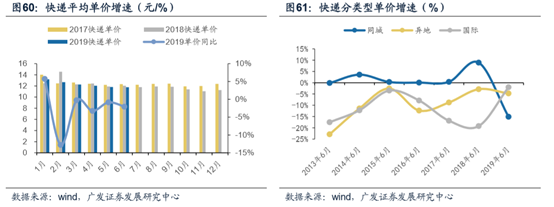

首先,就文章開頭提及的四家快遞公司的7月份數據而言,除了韻達之外的其它三家快遞公司單票都呈現下滑趨勢,申通快遞下滑幅度最大,為12.5%。

基於現狀,持續的價格戰或是下滑的原因導向。就行業整體而言,7月的單價為11.58元,同比下降1.8%;扣除其他收入後,7月份單價為8.5元,同比下降6.2%,跌幅略微擴大0.9%。其中,同城快遞可以説是出現了較大降幅,其自2018年12月開始就出現單價下滑,2019年6月同城業務單價為7.13元,同比減少15.1%。

而這也可以引發出快遞行業存在的另外一個痛點:同程業務配送企業增多,即時物流興起。

隨着時代的發展,在外賣O2O的興起併成功實現了一段時間的爆發式增長之後,近兩年來伴隨着消費者“即時消費”的需求,即時物流企業也開始尋求除餐配以外新的業務方向,包括生鮮配送、零食居家、居家服務、跑腿等等,而像閃送、達達、蜂鳥等互聯網即時配送企業對快遞行業的同程業務的侵蝕,誠然不可忽視。

值得注意的是,近日據報道,達達-京東到家正與多家投行處於密切洽談中,以便能在2020年5月實現赴美上市,預計的募資金額為5億美元,亦或將攪動快遞行業的格局。

結語

今年以來,各大互聯網電商平台層出不窮的大促活動,是刺激剁手黨“買買買”的因素之一,一如“618”、“88購物節”、“818發燒購物節”等。基於電商大促頻次的升高,快遞行業的發展也隨之上揚。

東北證券研報表示,全年來看,頭部公司業務量增速仍然較快,價格戰仍將持續,預計行業單價水平會持續呈現下降趨勢。但隨着行業集中度的進一步提高以及人工、租金等剛性成本的上升,未來快遞單價的下行空間有限。

據數據顯示,當前快遞行業各公司的PE(TTM)整體都處於歷史低位。在面臨激烈的競爭格局下,龍頭間的比拼或將不止於價格,如何通過創新發展模式提高競爭力或將是鞏固市場份額的重要環節,而在“廝殺”過後未來快遞行業格局將如何發展,也唯有待時間檢驗。