來源:投資入射角

身為一個85後,我們這一代人可以説直到2008年金融危機才切身感受到世界一體化後的第一次重大沖擊,體會到了這是一個混亂隨機的世界。

近期中美貿易戰,部分地區衝突等原因,股市又開始一系列隨機、混亂、不可控的漲跌行為。

隨着年齡增長,我越來越感覺到我們身處的世界是一個混亂系統。那麼,我們應該如何尋找確定性呢?

又需要重新玩一次芒格的“沙盤推演”了。上一篇用芒格思維推倒的文章【格柵思維看未來】如何用2008年的知識找到優質股?,講了除蟲行業的逆向推倒。

1. 不用動腦筋的決策

債是最靠譜的,但我們不討論債。有沒有“像債一樣的股”?當然有了。

如果現在我們有100萬人民幣,我們如何應用現有的知識投資,讓這筆錢可以大概率在2030年達到400萬人民幣?(複利年回報率達到至少15%)

今天我希望將中國神華(煤炭業巨頭)擺上台,來看看它是否能有可能提供這個回報給我們的投資者。

首先,我們需要知道煤炭行業在全球是否還是一個能支撐起碼10年運營的行業,10年以後它如果大幅萎縮,那就沒有必要看下去了。

感謝有【世界煤炭組織】的免費報告,我們可以對這個問題進行預測。

有幾個數據我們知道就可以進行大方向判斷了:

到2035年,如果沒有國家之間的協作互助,預計將有10億人沒有電力供應。

約有27億人在2035年將會沒有清潔的生活染料。

煤炭到2035年都依然會是性價比最高的能源。

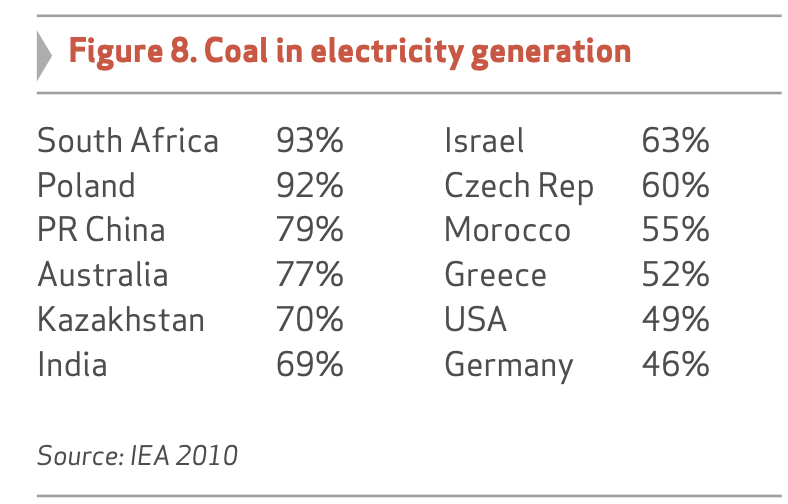

2008年,中國有79%的電力供應來自於煤炭,煤炭儲存量約有1000億噸左右。(中國神華預測有303億噸的存儲量)

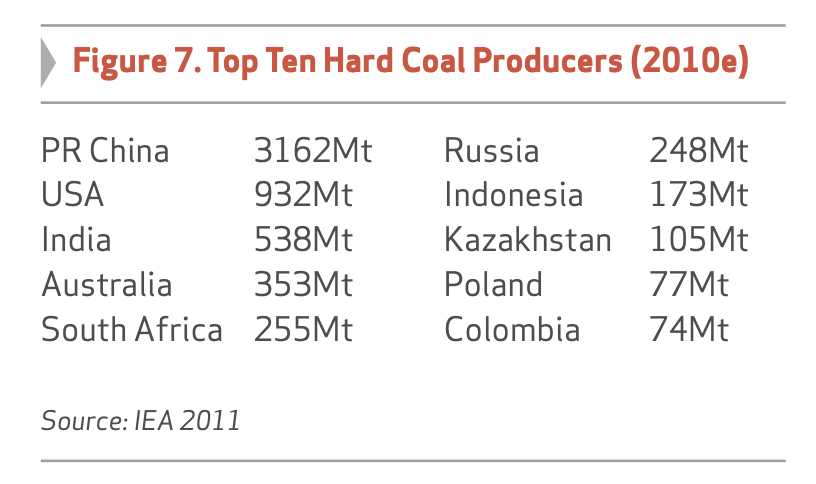

中美印是全球三大產煤國,絕大部分的國家都需要用火力發電作為主要能源供應。

2019年1到4月,中國全社會的發電量、用電量。先看發電量,根據國家統計局公開的信息,前4個月,中國發電量高達22198億千瓦時(近2.2萬億千瓦時),與上年同期相比增長了4.1%。

前4月,中國的火力發電量約為16553.6億千瓦時,同比增長1.4%,約為同期發電總量的74.57%,接近四分之三了。水力發電繼續位居第二名,約為2987億千瓦時(佔比13.46%),同比增速高達13.7%。(注意這是因為今年雨水多,造成水力發電效率在比以往高)

我知道了火電佔比極高,那麼未來15年,有沒有可能核電、風電、水電逐步提高,最終導致火電迅速下滑呢?

答案是不會,因為其他能源的投資建設成本太高,如果大量建設又不補貼電價,我們的工業用電以及生活用電成本就會大幅上升。

另外核電的建設速度慢,效果也不會是翻天覆地的。即使目前基礎上的44組商運核電機組再翻倍到100組附近,也不過就是佔比總髮電量的10%左右而已,所以火電依然是可預見的未來裏最可靠的能源供應。

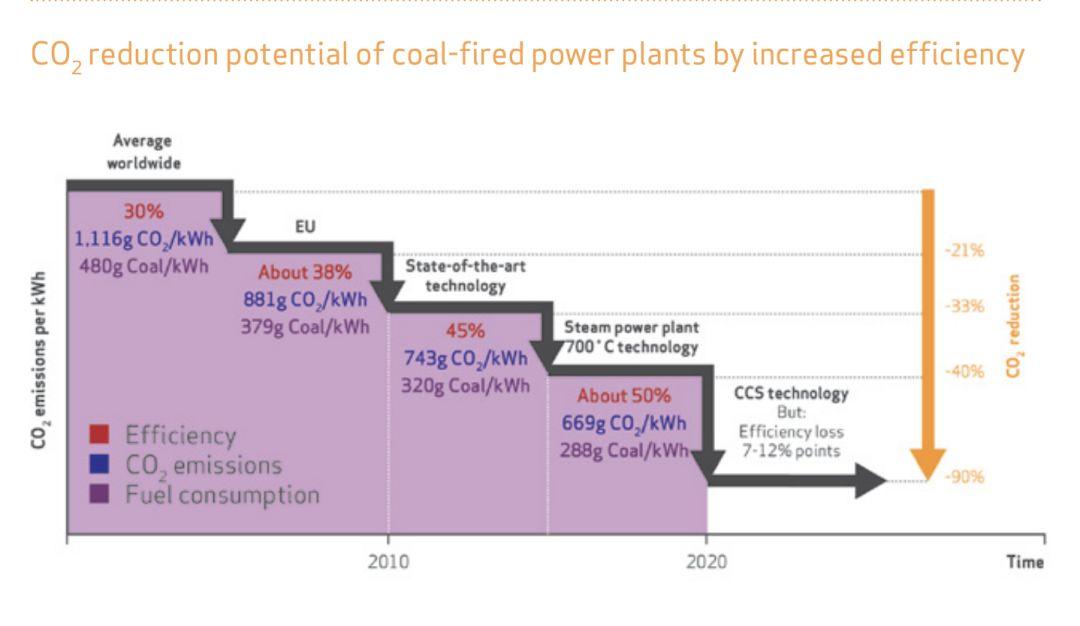

清潔煤炭能源技術的發展也在進步,報告中指出更高效率的火電技術以及碳回收技術(CCS),預計到2035年可以讓碳排放減少至少9成左右。

在這個基礎上,使用煤炭資源可以獲得更高的性價比,這使得人口密集、資源緊張地區的選擇就很少了,肯定是用火電站更划算。

另外我們也不要忘了生產鋼鐵以及陶瓷等工業產品都需要用到煤炭。

不用動腦筋的環節到此結束。

總結:煤炭是一個很難捨棄的戰略性資源,它依然會存在很久,至少用到2035年沒有任何問題。

2. 走出概率屠宰場

想要達到一年15%的複利回報,我們來看看必須股價做到什麼樣的表現才能達到。

隨着中國神華的業務在側供給改革後穩定下來,我們假設未來10年的分紅率都在4.5%上下浮動。那就意味着分紅在未來十年可以獲得 1.045^10 = 1.55倍的回報。(不算分紅再投入)

也就是説剩下的部分需要股價每年上漲10%才能完成。

這意味着中國神華十年後的市值要達到差不多9000億才可以完成任務。

假設市盈率保持在10倍左右(目前為8倍),這就意味着税後利潤的收益需要達到900億左右才能完成預期。

2018年,中國神華的全年盈利為440億左右。

就是説,利潤差不多要翻倍。有可能嗎?我們來看看。

既然火力發電為主要煤炭消耗,我們就需要看到2030年左右,電力消耗會否持續增長。

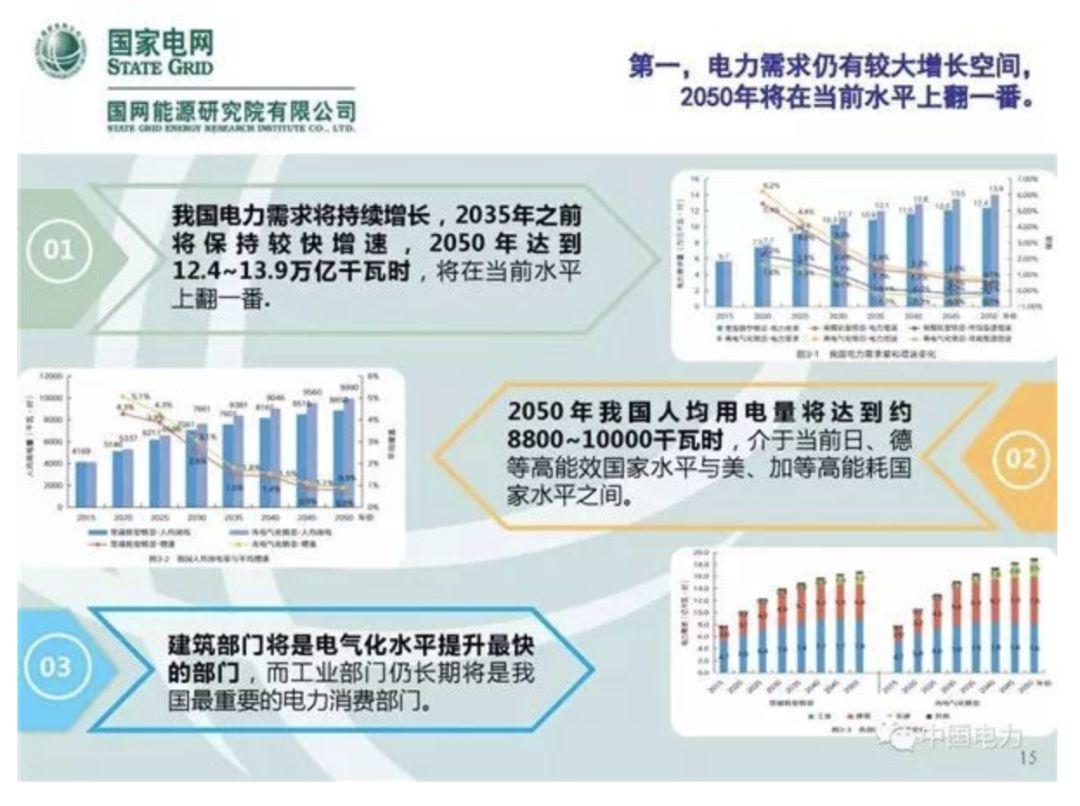

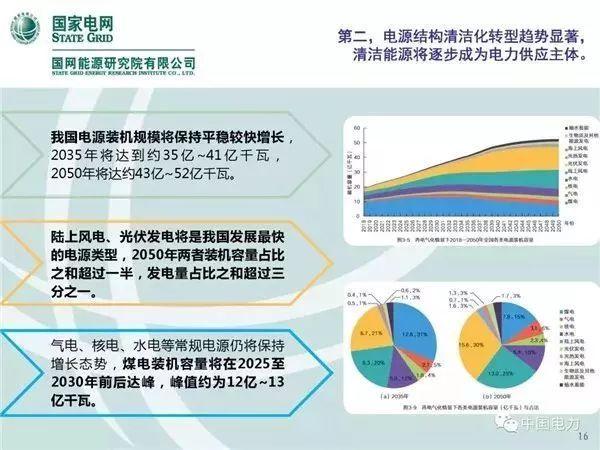

根據國家電網的預測,2035年之前電力需求會保持快速增長並且在2050年將會在現在的基礎上翻一番。這意味着如果價格不變,單純考慮增量,需要到2050年才能達到目標。但我們不能忽略了成本和價格的變化以及增長的曲線,大部分的增長會在2035年左右完成。

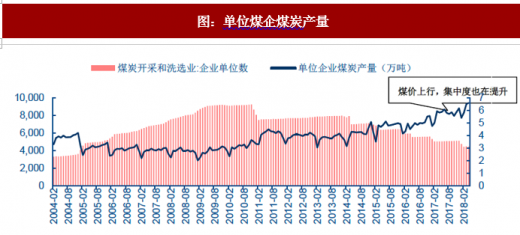

如上圖所示,煤電的火電廠仍將繼續建設,預計到2030年左右才會達到巔峯。

國家電網也指出,舊的火電廠完全可以通過加裝CCUS(碳回收存儲技術)增加經濟競爭力。如果CCUS足夠成熟,煤電的減量化過程會極度放緩,但這也是2025-2030年後才會發生的事情。

這一階段的總結:用電量會在2035年完成絕大部分的增量,煤電在2035年左右仍然會扮演重要的角色。如果CCUS技術成熟,2035年後依然會扮演重要的能源角色。

3. 毛估估

接下來,中國神華是一個什麼樣的資產?

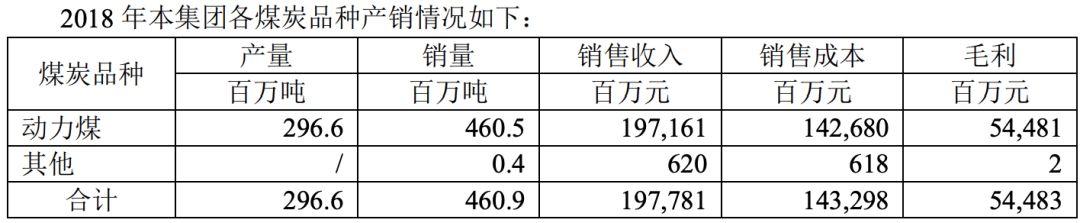

全年發電分部共耗用中國神華煤炭 101.1 百萬噸,佔耗煤總量 122.6 百萬噸的 82.5%。

2018 年全國煤炭消費量同比增長 1%。從主要耗煤行業看,據測算,電力行業全年耗煤 21億噸左右,鋼鐵行業耗煤 6.2 億噸,建材行業耗煤 5 億噸,化工行業耗煤 2.8 億噸,其他行業耗煤減少約 6000 萬噸。

2025年,我國的電力煤炭消耗峯值會達到28億噸左右。

目前約有22%的電力煤炭由中國神華供應(這個數字不一定準確),為第一大煤炭企業。算上外採的煤炭,中國神華已經逐年提高了市場佔有率。

截至 2017 年底我國煤炭行業集中度 CR4 只有 25.17%,還遠低於美國前四家企業約 50%的集中度。煤炭行業 26 家上市公司中,只有 1 家公司(永泰能源)是民營企業,其他都屬於國有企業,而國企掌握着大部分的煤炭資源。那麼這樣有利於國家統籌調控煤炭產量,防止煤炭行業無序擴張,進而防止煤炭再次大幅下跌。

這意味着長期來看,煤炭行業的集中度還將會提高。

雖然到2035年,電力需求才增長一倍不到,但是中國神華的市場佔有率可能會逐步提升,我們需要將這個變量考慮進去。

目前神華的前三大收入為煤炭銷售、發電和鐵路運輸。

發電和鐵路運輸業都是產業不同環節,主要為神華的煤礦業務服務。

隨着電力需求和行業集中度的逐步提高,鐵路的收入提高對神華集團的長期收益率提升意義更大,因為鐵路的毛利率更高。

經過側供給改革,電力資源已經作為國家戰略資源重新進行了整理優化。競爭在未來會集中化,產區最多,產量最大的神華是這次改革的最大受益方之一。

從利潤上來説神華也是一枝獨秀的公司,這意味着中國神華有着獨特的競爭優勢。(一體化的產業,擁有重要的煤炭貨運鐵路和自有的發電廠,成本優勢無可比擬)。

這個競爭優勢在可預見的未來都不太可能發生大的改變。

我們假設煤炭價格不出現大幅波動(拉長了看),利潤翻倍意味着 1、煤炭生產量要起碼接近翻倍 2、鐵路和發電業務的利潤要大幅提升 3、海外擴張或者大型併購(集中度提高)

1、這個不太可能,因為即使是最樂觀的預計,煤炭也不會在接下來的日子裏大幅增加產能。這主要是因為我們的發電廠的效率將會不斷提高,而且新能源的增速更高。即使峯值的電力煤消耗達到30億噸也不足以讓神華的利潤翻一倍的。

2、鐵路如果在未來承擔更多非煤炭貨運,確實可以有更長足的發展,但是我們需要的是在10年左右的模擬,所以這些鐵路依然還是煤炭貨運為主。港口同樣也存在這個問題,同樣也是煤炭貨運為主。

發電業務雖然仍然有在建項目,但是這一塊業務毛利率也比較低,不會有持續地高增長。

3、最可能讓神華達到我們的投資目標的可能是發生併購,這就有可能讓神華的淨利潤達到接近翻倍的目標了。

用全國用電煤炭的預測量,到2025年來看,還有33%的上漲空間。這也就意味着,我可以用這個數字來粗略預估一下中國神華的產能增量也可能在33%左右浮動。

這意味着2025年左右,中國神華的產能預計可以達到6億噸上下,距離翻倍的9億噸還有3億噸的差距,顯然單看產能是達不到我們的目的的,但也不算糟糕,因為達到6億噸的產能,意味着鐵路會隨着產能上升而產生更多的利潤,鐵路的毛利率更高,所以會對盈利產生更加積極的影響。

如果煤炭的價格不發生重大變化,預計到2025年,33%的產能增加意味着利潤也能起碼增加1/3。到時候神華的淨利潤能達到600億左右並不奇怪,保守點估計,神華的市盈率9倍左右,市值應該能達到5400億,算上分紅,這意味着100元錢能變成174元。可是這只是5年的收益,我們想要的是10年的收益,也就是達到400元人民幣,看來有點難。

我們知道2025年達到峯值以後,煤炭使用量就會開始逐步下滑(理論上)。

由於產業收縮,集中度會進一步提高,同時,對煤礦的資本再投入需求會減小,分紅會增加。

我們在後面的五年就的寄希望於增加的分紅或者集中度的迅速提升了。

後面會發生什麼情況有點難判斷,但我能幾乎肯定的説,在煤炭業開始收縮的時候,必然會發生更多的整合以及併購。作為最大的煤炭企業,中國神華必然會通過提高行業集中度來延長自己的業務生命週期。

這個數字很難確認最終會是多少。但我們可以反推一下看看大概多少才能滿足我們的要求。

根據我們上面的推算,我們起碼還要在2025年後,通過併購,增加1-2億噸的年產量,才能將產量推至7億噸左右。

這個時候,高毛利的鐵路業務就會幫忙,達到我們希望做到的目標 - 年利潤接近900億人民幣。

總結:

我認為如果不利用分紅再投入,希望買入中國神華並且達到15%的年複利是極其困難的,附加的條件有點多。如果能在更低的價格買到中國神華(比如3000億的估值買到,那自然我們更容易達到預期目標)

順帶説一句,鐵路業務的效率仍然有望提高,因為很多鐵路都是舊的產能規劃設計的,有大幅提高運力的可能,而且再投入成本不會高,(伴隨公司新增新型大功率機車,增加萬噸列車開行對數,運力有望繼續提升。就類似巴菲特收購的北方哈靈頓一樣,有着巨大的成本優勢)。

雖然做到15%的年複利有點難,但是我認為在目前的估值上買入,中國神華的10年複利回報率達到10%還是完全有可能的,而且概率並不低。

利用分紅再投入,我們最終獲得的複利回報會更高一些。

原文作者:Neo Xin He