全球汇率利率市场

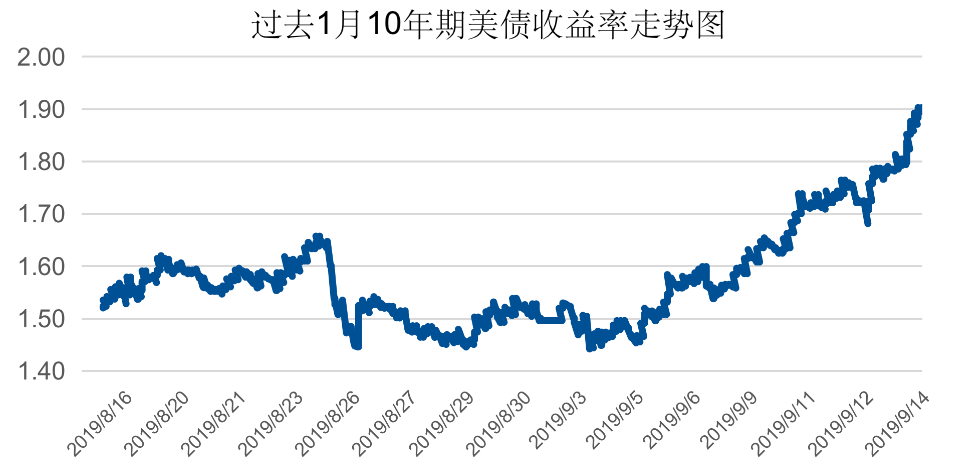

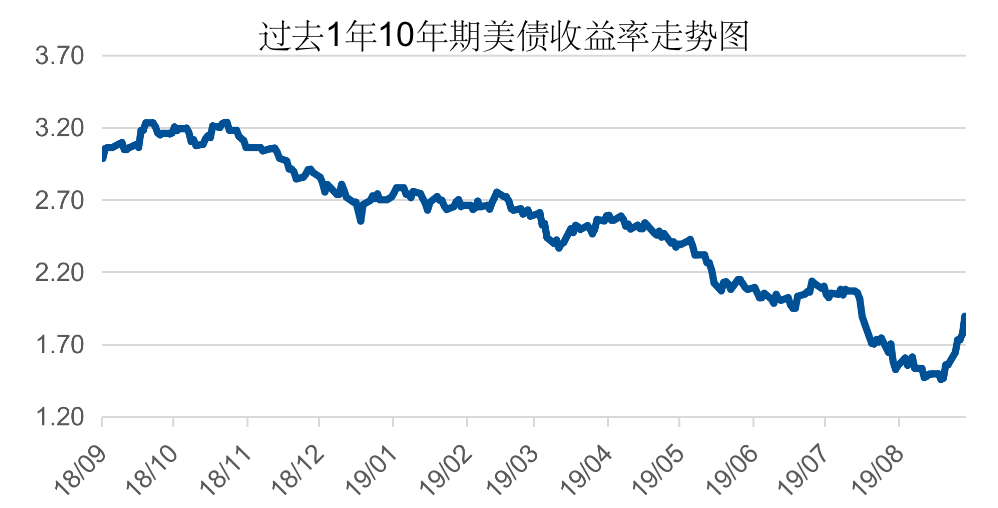

10年期美债收益率

受中美贸易关系缓和,欧洲央行降息并重返QE带动,美债收益率持续上行

• 周二,美国7月职位空缺(JOLTS)连续第二个月下降,显示就业增长正在放缓。德国财长表示德国已经准备好向经济注入“数以十亿计欧元”来应对可能出现的增长明显放缓,受财政刺激预期激励,德国30年期国债收益率10日升至正值区域,美债收益率跟随德债走势持续上行。

• 周三,中国宣布第一批16种对美加征关税商品排除清单,其中包括抗癌药物、润滑剂、饲料用乳清和鱼粉等。美国总统特朗普对中国该决定表示欢迎。同日,美国8月PPI指数意外上升,但整体PPI通胀趋势依然温和。

• 周四,美国总统特朗普表态原定10月1日加征的关税推迟到15日。周四晚,欧洲央行宣布,下调存款利率10个基点至-0.5%,预期-0.5%,前值-0.4%,此为欧洲央行自2016年以来的首次降息。欧洲央行维持主要再融资利率在0.00%不变,维持边际借贷利率在0.25%不变。欧洲央行还宣布将从11月1日起每月重启200亿欧元的债券购买计划,并将开始实施利率分级制度。

• 美债收益率全周持续上行,10年期美债收益率较前周上行33.6bp,周五收报1.9。

数据来源:Bloomberg、易方达,数据截至2019年9月13日

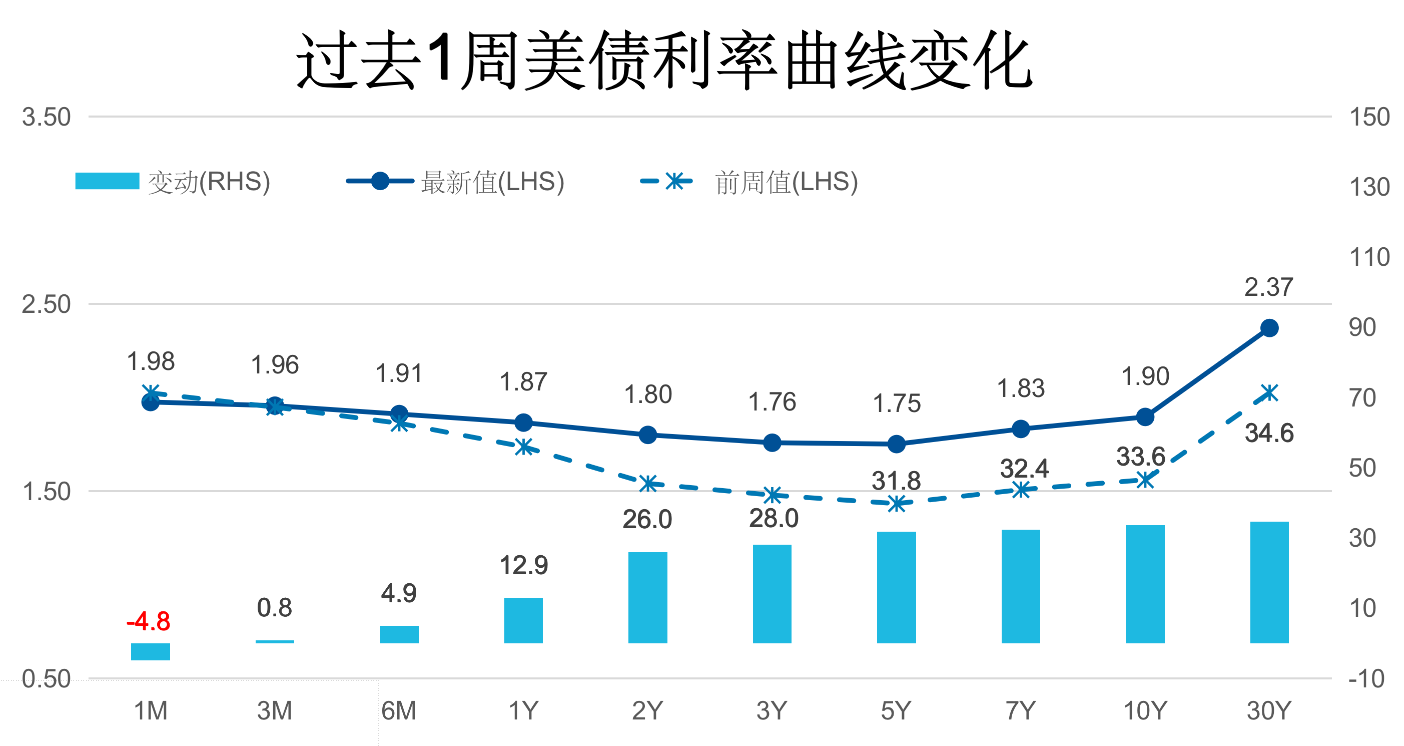

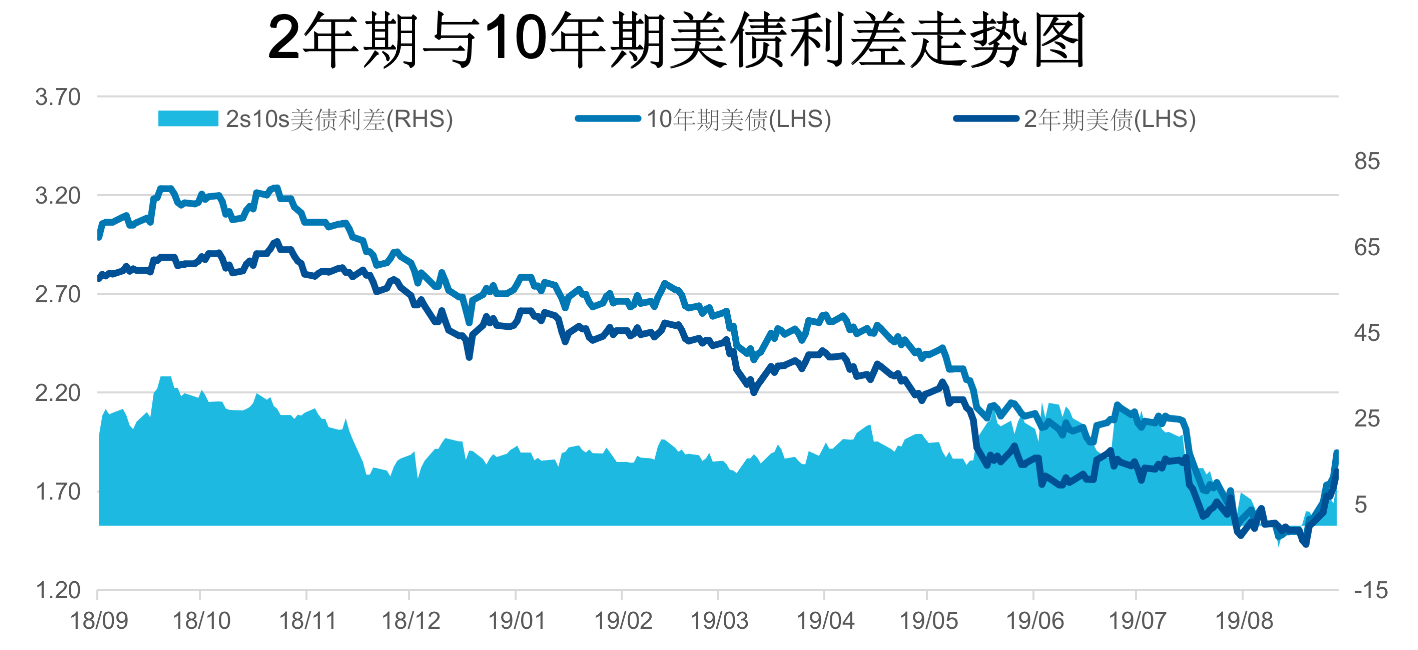

美债收益率曲线大幅上行,2-10年期美债利差加宽至10bp

• 随着中美贸易紧张关系缓和、预期德国将出台财政刺激措施以及欧洲央行降息并重返QE,风险偏好明显改善。全周来看,2年期美债收益率上行26bp,周五收报1.80。10年期美债收益率大幅上行33.6bp,周五收报1.90。

数据来源:Bloomberg、易方达,数据截至2019年9月13日

• 期限利差方面,2/10年期美债利差加宽8bp,报10bp,10/30年期美债利差加宽2bp报48bp。

数据来源:Bloomberg、易方达,数据截至2019年9月13日

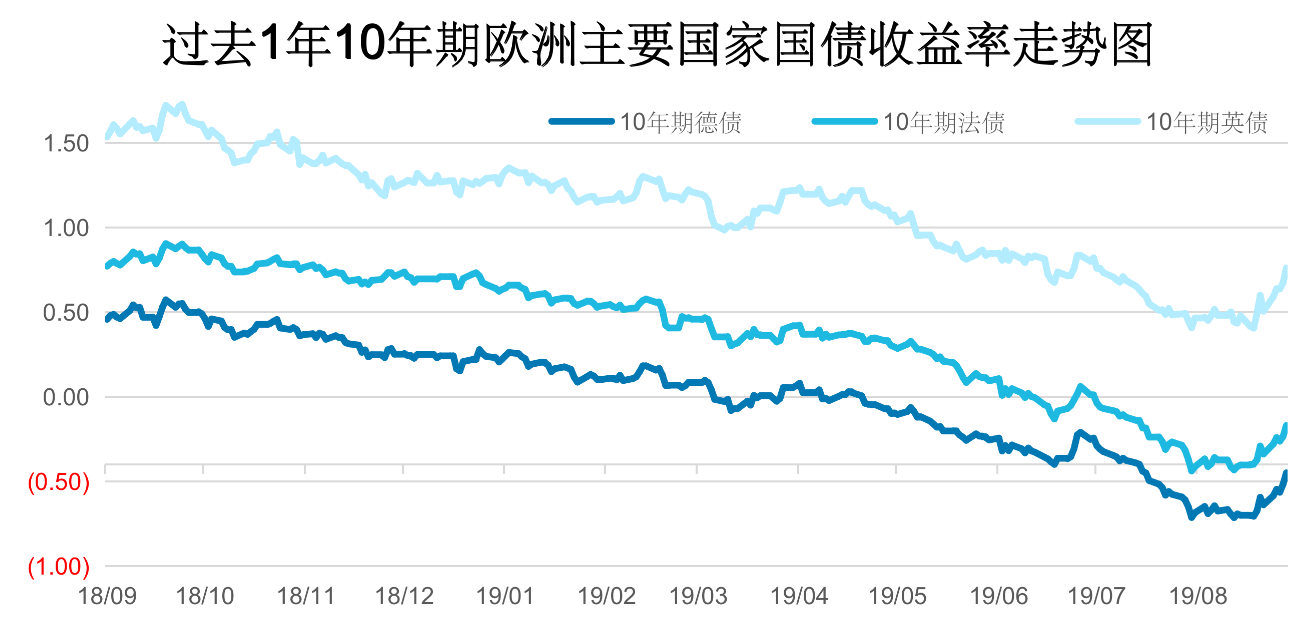

欧元区国债收益率大幅上行

数据来源:Bloomberg、易方达,数据截至2019年9月13日

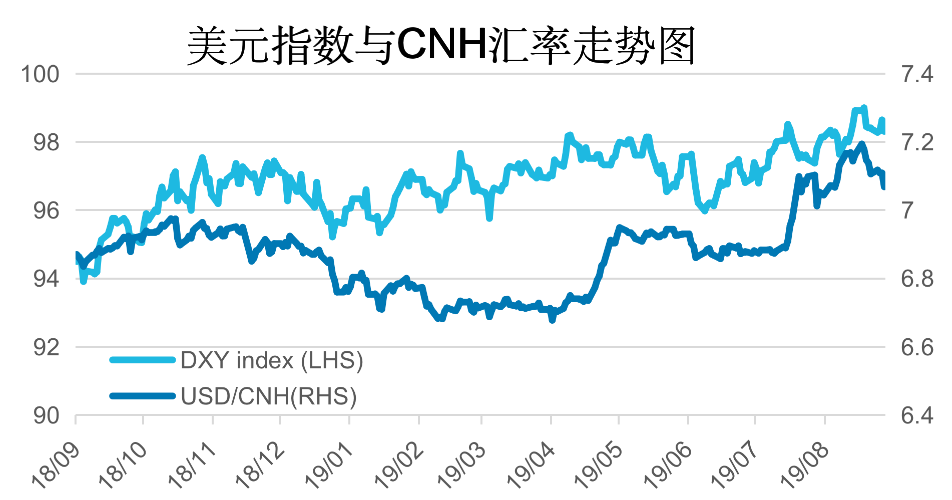

美元指数

美元指数全周下跌0.1%,周五收报98.26

• 受中美贸易关系缓和,欧洲央行降息并重返QE,投资者信心提振,避险货币走弱。美元指数全周下跌0.1%,周五收报98.26。

• 欧元全周上涨0.4%,日元下跌1.1%。

• 全周人民币汇率上涨0.8%,周五收报7.05,1年期远期升水报0.88% ,1年期中美利差录得71bp。

数据来源:Bloomberg、易方达,数据截至2019年9月13日

新兴市场债券周报

新兴市场一级美元债新发行

上周新兴市场美元债新发行规模为202.6亿美元

• 中资美元债新发行规模57.5亿美元,占新兴市场上周发行量的28%,首个交易日涨跌互现。中国工商银行香港分行发行3个tranche美元债,共计25亿美元,分别为3年期固息、3年期浮息、5年期浮息,首个交易日小幅加宽。龙湖集团发行10年期8.5亿美元债,首日加宽2.5bp。碧桂园发行6年新债5亿美元,表现亮眼,首个交易日上涨1.3pt。

• 亚洲其他新兴市场国家/地区上周发行17.5亿美元新债,首个交易日涨跌互现,韩国Skynix电子公司发行5年期5亿美元新债,表现亮眼,首日收窄13bp,东亚银行发行一支6.5亿美元永续债,首日上涨0.75pt,富卫香港新债首日下跌0.38pt。

• 拉美地区美元债新发行规模为88.15亿,主要由PEMEX贡献,Pemex上周发行7年、10年和30年美元新债,共计75亿美元,首日均表现亮眼,上涨0.7-2pt。

• EMEA上周新发行规模为39.45亿,首日涨跌互现,其中沙迦银行发行5年期6亿美元新债,首日上涨0.35pt, EMAAR PROPERTIES发行10年期5亿美元新债,首日价格下跌0.4p。

数据来源:Bloomberg、易方达,数据截至2019年9月13日

一级市场Pipeline

新兴市场新发行pipeline持续

• 中资投资级新增:青岛城市建设、东方资管、重庆物流、武汉地铁等。

• 中资非投资级新增:正商实业、瑞安建业、海隆油服。

• 新兴市场新增:WARBA BANK,SHINHAN FINANCIAL GROUP,AHLI BANK QATAR,AFRICAN EXPORT IMPORT BANK 等。

数据来源:Bloomberg、易方达,数据截至2019年9月13日