一、总结

1.澳门旅行代理商,营收和利润增速不错,但业务体量小,市场竞争激烈;

2.最高发行价仅0.24港元,最高市值2.88亿港元,有炒作空间,股价波动可能较大。今年共上市7只创业板新股,其中5只上涨,平均涨幅超过30%,但两只下跌的新股平均跌幅也达到25%。

二、基本面分析

1、公司及业务

瀛海集团是一间主要提供企业对企业境内旅游服务的澳门持牌批发旅行代理商及汽车租赁服务提供商,收入主要分三大块:酒店客房的销售及分销、提供汽车租赁服务、销售及提供机票及其他旅游配套产品及服务,不过酒店客房销售收入占比高达92%以上。

2、行业

澳门旅行代理商行业分散,竞争较为激烈,截至2019年6月30日,澳门共有227间持牌旅行代理商,大多数占据较小的市场份额。以旅行代理收益计算,瀛海集团2017、2018年的市占率仅1.5%和1.9%。

3、财务

财务表现尚可,营收从2017年的1.2亿港元增加到2018年的1.7亿港元,增速41%。如果扣除一次性上市开支的影响,经调整后的净利润从2017年的1824万港元增加到2210万港元,增速21%。

4、估值

扣除上市开支影响,2018年PE约为11-13倍,相较于同为旅游观光行业的加达控股(16倍)、飞扬集团(44倍)等偏低。

三、打新分析

1、招股基本信息

(1) 简称及代码:瀛海集团 8668.HK

(2) 招股日期:9/13-9/18

上市日期:9/26

(3) 发行价格:0.2-0.24港元

(4) 入场费:2424.18港元

(5) 发行股数:3亿股 (90%国际配售,10%公开发售),1手10000股

(6) 集资金额:0.6-0.72亿港元

(7) 市值:2.4-2.88亿港元,创业板小市值

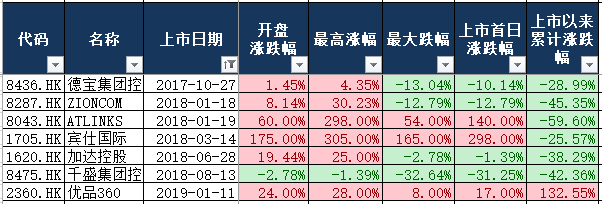

(8) 保荐人:力高企业融资,近两年保荐过7只新股,其中包括大热门的“奶茶股”宾仕国际。整体来看保荐人业绩算不错,但也要注意到其保荐的新股上市后股价波动较大,尤其是创业板。

注:累计涨幅截至2019.9.13

注:累计涨幅截至2019.9.13

(9) 基石投资者:无

(10) Pre-IPO投资者:无

(11) 股权结构及股东:股权结构非常集中,创始人蔡伟振先生持股75%,公众持股25%。

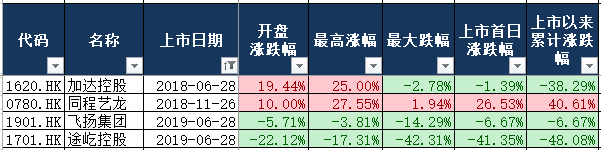

(12) 行业表现:近两年上市的旅游代理相关的公司仅4家,除了同程艺龙表现突出以外,其余上市首日全部破发。

注:累计涨幅截至2019.9.13

注:累计涨幅截至2019.9.13

2、中签率

瀛海集团公开发售3000万股,以每手10000股计算,则相当于3000手。一般来说创业板由于市值太小,分不出甲乙组。值得一提的是,若瀛海集团认购倍数在0-15倍之间,将直接回拨至20%,而其他新股一般是最多回拨到20%,且要以下限定价。

所以,认购不超过15倍时,瀛海集团公开部分将分配6000手,若以近期平均申购户数来看,假设10000户参与申购,1手中签率可能在60%左右。由于市值小,认购倍数很可能超过15倍,则公开发售手数将增加到9000手,1手中签率也会相应提高。

不同认购倍数下公开发售获分配手数