前不久因“全员强制卖房”而成为舆论焦点的中国房地产百强企业时代中国(01233.HK)昨日发布公告显示,建议分拆从事物业管理服务的时代邻里控股于联交所主板独立上市,并拟宣派特别中期股息,以实物方式向股东分派时代邻里全部已发行股本,建议每持有2.6股时代中国股份获派发1股时代邻里股份。

公司认为,分拆的业务已增展至足以进行独立上市的规模,而董事会认为建议分拆将对公司有利。

与此同时,时代邻里港股IPO申请材料获港交所受理。分拆上市完成后,时代中国将不会保留时代邻里已发行股本的任何权益,而时代邻里将不再为时代中国的附属公司。

或受此影响,今日截至目前时代中国上涨6.84%,暂报13.12港元,最新总市值为254.766亿港元。

公开资料显示,时代中国成立于1999年,目前公司主要分为物业开发分部、城市更新业务、物业租赁分部及物业管理分部四大分部经营业务,业务范围包括住宅开发,产业、商业开发运营,以及城市更新、金融、长租公寓等。

时代邻里知几何?

据招股书显示,时代邻里主要从事提供物业管理服务、非业主增值服务、社区增值服务及其他专业服务。截至2019年6月30日,时代邻里有210个在管项目,包括位于中国15个城市的物业管理项目(包括住宅小区、工业园、商业物业及写字楼、多功能综合体、政府大楼、公共设施、机场及教育机构以及市政环卫项目),在管物业总建筑面积逾4270万平方米。

实际上,早在今年3月份,时代中国主席就表示,

“物管是我们主要的业务,正在大力的往前发展。每年有很多本来就是我们自己的项目移交给他们去做管理,同步他们也会去接外部的一些业务,加大整个物业管理的规模。”

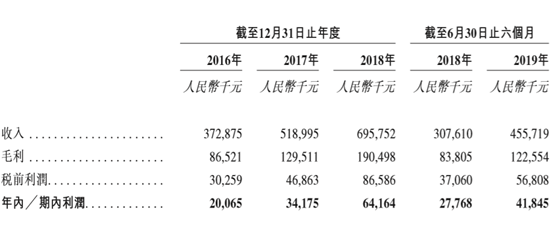

从财务数据情况来看,时代邻里的收入从2016年的3.73亿元人民币(单位下同)增至2018年的6.96亿元,年复合增长率为36.6%;净利润从2016年的2010万元增至2018年的6420万元,年复合增长率为78.8%。

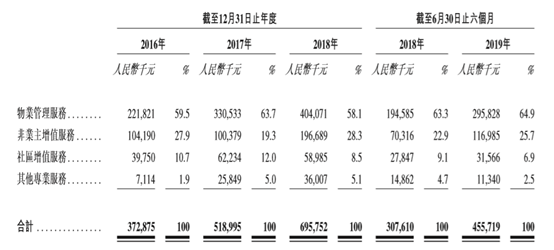

按业务线细分来看,一直以来占总收入最多的都是物业管理服务,其次是非业主增值服务,2016-2018年物业管理服务收入分别为2.22亿元、3.31亿元、4.04亿元,同期非业主增值服务收入为1.04亿元、1亿元、1.97亿元。

截至2019年6月30日止6个月,物业管理服务收入为2.96亿元,占总收入64.9%;非业主增值服务收入为1.17亿元,占总收入25.7%;社区增值服务收入和其它专业服务收入分别为3156.6万元和1134万元,分别占6.9%和2.5%。

时代邻里称,收益的稳定增长主要是与时代中国的持续合作及客户基础的扩大使公司物业管理服务组合更多元化、多业态,在管总建筑面积快速扩张等。

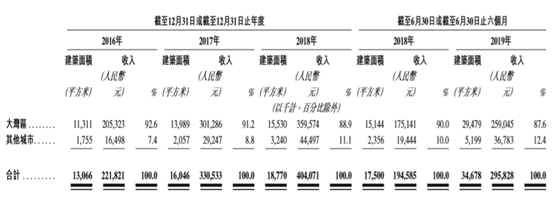

具体来看期内物业管理在管建筑面积及各地区物业管理服务产生的收入情况而言,近年来随着大湾区的快速发展,集团业务收入近90%来自于大湾区。时代邻里也称,公司扎根于新兴世界级城市群-粤港澳大湾区(「大湾区」)。受益于大湾区的优惠政策,大湾区的经济(尤其是房地产行业)已展示巨大的发展潜力。

截至2018年12月31日,集团全国90个在管项目中,有83个位于大湾区,约占在管建筑面积82.7%。截至2019年6月30日止6个月,大湾区建筑面积为2947.9万平方米,收入为2.59亿元,占总收入87.6%;其他城市建筑面积为5199万平方米,收入占12.4%为3678.3万元。

2016-2018年及截至2019年6月30日止六个月,时代邻里的最大客户为时代中国,来自向时代中国提供服务的收入分别为1.21亿元、1.22亿元、2.17亿元及1.23亿元,分别占总收入的32.3%、23.4%、31.1% 及26.8%。显而易见的是,整体而言,公司来自于时代中国的收入占比仍较大,但在呈下降趋势。

毛利率方面, 2016-2018年时代邻里总体毛利率有所增长,主要归因于在管物业及非业主增值服务的持续扩张而产生的规模经济。不过,自2018年上半年开始到2019年上半年,公司总体的毛利率略有下降,主要由于社区增值服务下的公共空间租赁服务及其他专业服务下的电梯服务的收入贡献减少。

需要注意的是,近年来时代邻里的资产负债率一直是居高不下,期内资产负债率分别为98.1%、95%、97.1%及93.7%;而流动比率也是逐年攀升,已经从2016年的70.1%上升至截至2019年6月30日止6个月内的254.1%,这或许也意味着,公司短期还债压力在加重。

另外,2018年公司资本负债率急剧增加至1494.7%,2019年有所回落至1022.2%,公司表示,主要是由于2018年与第三方资产管理公司订立资产抵押证券安排,而今年已经偿还了部分资产抵押证券。

物业管理这块蛋糕有多大?

实际上,近年来已经有不少地产公司将其物业管理部分分拆单独上市,包括此前在华润置地2019年中期业绩发布会上,集团主席唐勇表示,“年内将启动华润物业科技上市安排”,而保利地产旗下的保利物业也于8月初就向港交所递交了招股书。

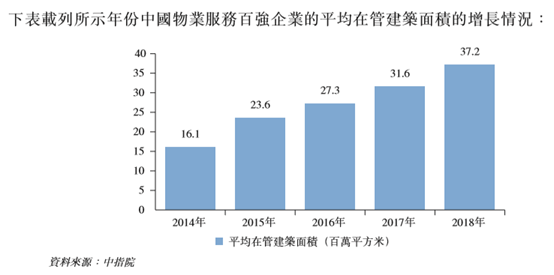

经格隆汇app查询显示,伴随着经济的发展、城镇化进程加快以及居民可支配收入的持续增加,中国物业服务百强企业管理的物业建筑面积亦快速增长。

就目前而言,我国的城镇化率已经从1998年12月底的33.4%增长至2018年底的59.6%,人均可支配收入截至2018年底为39251元,而物业建筑面积也已经从2014年底的1610万平方米增至2018年底的3720万平方米,年复合增长率为23.3%。

而同期,中国物业服务百强企业的平均收益亦从4.25亿元增至8.86亿元,年复合增长率为20.2%。平均净利润从2016年的4580万元增加至2018年的7220万元,年复合增长率为25.6%。

与此同时,国家出台的一系列政策,包括《物业管理条例》、《国家发展和改革委关于放开部分服务价格意见的通知》、《关于加快发展生活性服务业促进消费结构升级的指导意见》等,都在促进行业健康发展,不得不说的是,物业管理实属“香饽饽”。

但也需要谨慎的是,目前物业管理行业呈现出来的态势仍较为分散,并且竞争力在逐年加大,主要受制于地域差异性、大型龙头强强联合抱团等等原因,而对于中小物管公司而言,如何在竞争中避免破产等,困难重重不言而喻。

另外,物业管理公司其未来的发展也仍然会受到相关开发商的发展制约,而在当下房地产销售增速逐渐放缓进入到存量时代之后,如何开发出新的利润增长点,仍是行业不可忽视的问题。

结语

众所周知,近年来在大环境的变动之下,对于房企而言,卖房难的问题是普遍存在的。据克而瑞研究中心数据,8月中国百强房企的权益销售金额同比增长2%,环比7月份微降1.7%,略低于1-7月均值。

而资金紧张的问题,当然也是行业普遍存在的。对于时代中国而言,早前被传强制全员卖房,加之从其公布的最新业绩数据来看,就已经显现出了其成本上涨、销售额惨淡背后“缺钱”的压力之大。而这一次时代邻里分拆上市,先抛开其所面临的风险不说,能否解决集团资金之困,仍待时间考验。