机构:兴业证券

评级:买入

目标价:18.8美元

投资要点

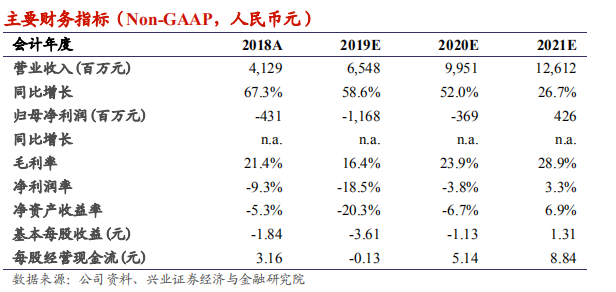

2Q19业绩超预期,下季度指引强劲。2Q19业绩:收入15.4亿(+50%,人民币,下同),比我们此前预测高5.7%,Non-GAAP归母净亏损2.54亿,比我们此前预测少4.5%。管理层预计2019年第三季度收入介于17.4~17.7亿(+61%~64%)。

MAU指引上调,今年底预计达1.3亿,2021年底预计达2.2亿。2Q19,公司平均月活跃用户数达1.104亿人(+30%)。管理层预计MAU到2019年底可达1.3亿(此前的目标为1.1-1.2亿),预计2021年底达2.2亿(此前的目标为1.5亿)。

分业务业绩概况:1)游戏:联运收入比例提升改善了利润率。二季度游戏收入9.2亿(+16%),占总收入的60%。截至二季度,公司有1款自研游戏(环比+0),16款独代游戏(环比+3),600余款联运游戏(环比+100)。

2)直播与VAS:保持高速增长,占比提升。二季度直播和VAS收入3.3亿元(+175%),占总收入的21%。直播收入空间仍有较大空间。3)广告:逆势增长,Z世代消费力与B站广告模式受到品牌认可。二季度广告收入1.7亿元(+75%),占总收入的11%。4)电商及其他:电商平台销售高速增长。二季度,电商与其他收入1.24亿元(+489%),环比增长29.4%。

投资建议:下调目标价0.9%至18.8美元,维持“买入”评级。公司2Q19业绩超预期,3Q19收入指引强劲。下半年公司计划在获取用户上进行更多的投入,短期拖累利润率,但换来用户的增长,有助于公司长期价值。我们基于更新的DCF模型下调目标价0.9%至18.8美元,维持“买入”评级。

风险提示:核心游戏收入不及预期;新游戏受政策影响上线时间延后;内容监管风险;行业竞争加剧影响用户增长。