机构:兴业证券

评级:买入

目标价:7.2港元

投资要点

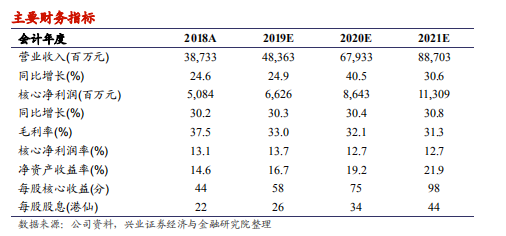

维持“买入”评级,目标价7.2港元:公司拥有清晰的发展战略,通过持续混改释放企业活力,通过城市运营获取优质土储,开发+持有物业携手并进行业第一梯队,多渠道低成本融资优势明显。我们预计公司2019/2020年净利润分别为66.3和86.4亿元,分别同比增长30.3%和30.4%。我们维持公司“买入”评级,目标价7.2港元,对应2019/2020年PE为11/9倍,较现价还有52%的上升空间。公司保持40%的派息率,目前股价对应的股息收益率超过5%。

中期业绩符合预期:公司2019年上半年营业收入147.4亿元人民币(下同),同比减少33%,主要由于销售物业竣工交付较去年大幅减少,跟公司结转节奏有关系,全年将恢复增长;毛利54.3亿元,同比减少38%,股东应占核心净利润为32.8亿元,同比增长4%。毛利率和净利率分别为36.8%(物业开发毛利率达到34%)和22.3%,利润率水平行业领先,中期业绩符合预期。公司继续保持40%派息率,中期每股派息12港仙。截止2019年6月底,公司仍有1766亿已售未结转货值,为公司未来业绩的稳步增长提供保障。

持续推进混改,引入平安集团:公司引入中国平安集团(持股比例15.2%,并拥有一个非执董席位)。新华保险仍为公司第三大股东(持股比例9.2%,同时拥有一个非执董席位);中化集团持股比例降至35.1%,但仍然是中国金茂单一最大控股股东。混改的持续推进将释放企业发展的活力。

实际销售增速远高于行业均值:2019年1-6月份,公司合同销售金额和面积分别为785亿元和358万平米,将去年上半年的销售额剔除大宗交易后,实际增速达到79%,远高于行业的平均水平。

城市运营发力,补充优质土储:公司上半年新增643万平米土地储备,城市运营贡献土地储备占比达到45%。新增土地成本仅5300元每平米,占当期销售均价的比例为24%,确保丰厚利润空间。截至8月,已锁定的城市运营项目达到16个,总规模超过5500万,将成为公司高速发展的坚实基础。

风险提示:宏观经济增长放缓;行业调控政策加严;流动性收紧;公司销售不及预期;文旅城经营不及预期;人民币贬值。