机构:东吴证券

评级:买入

事件

世茂房地产发布2019年半年报:公司2019年上半年实现营业收入565.6亿元,同比增长32.9%;实现归母净利润51.05亿元,同比增长19.5%;实现归母核心净利润53.09亿元,同比增长20.6%;每股基本盈利1.552元。

点评

业绩稳步上升。公司2019年上半年实现营业收入565.6亿元,同比增长32.9%;实现归母净利润51.05亿元,同比增长19.5%;实现归母核心净利润53.09亿元,同比增长20.6%。从收入构成看,物业开发、酒店经营、商业运营、物业管理及其他分别占比94.12%、1.76%、1.28%、2.85%。公司上半年实现毛利170.2亿元,同比增长28.9%;销售毛利率30.09%,同比略降0.93个百分点,毛利率保持稳定;销售净利率13.36%,维持行业中上水平。

销售靓眼,投资加码,土储规模可观。公司2019年上半年实现销售金额1003.4亿元,同比增长38.7%;销售面积556万平米,同比增长23.3%,目前已完成全年2100亿元销售计划的47.8%。2019年下半年公司可出售面积1673万平米,我们预计公司将大概率完成全年销售目标。投资方面,公司2019年上半年新增土储项目60幅,计容建面1412万平米,同比增长83%,其中一二线占比57%;总土地款788亿元,其中收购金额占比达60%,总土地款占同期销售金额的79%,平均拿地成本5581元/平米,占销售均价的31%,有效保障未来项目毛利水平。截至19年6月末,公司土地储备布局在101个城市,土储建面达6407万平米,充足的土储给公司未来增长打下基础。

杠杆水平低,融资成本持续下降。截至2019年6月末,公司资产负债率73.25%,净负债率59.6%,连续8年维持在60%以下。上半年公司融资成本仅5.60%,较18年底继续下降20BP。公司借款余额1154.7亿元,其中长短期借款分别占比72%、28%,短期偿债能力强。

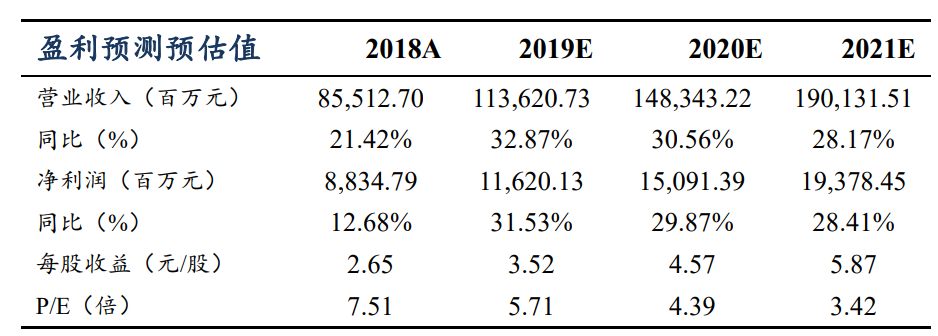

投资建议:世茂房地产销售规模持续高增,土地投资积极,城市布局攻守兼备,未来业绩增长可期。我们预计2019-2021年公司EPS分别为3.52、4.57、5.87元人民币,对应PE分别为5.71、4.39、3.42倍,公司基本面持续向好,我们上调评级至“买入”。

风险提示:行业销售波动;政策调整导致经营风险;融资环境变动;企业运营风险;汇率波动风险;棚改货币化不达预期。