作者:草叔

来源:草叔消费升级研究

业绩简评

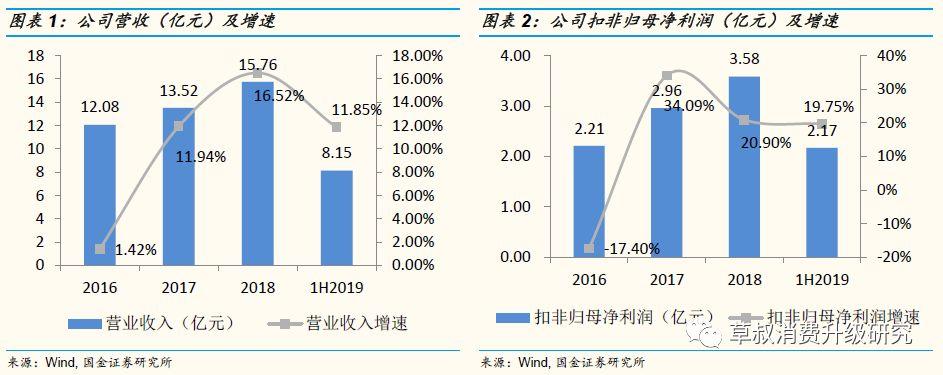

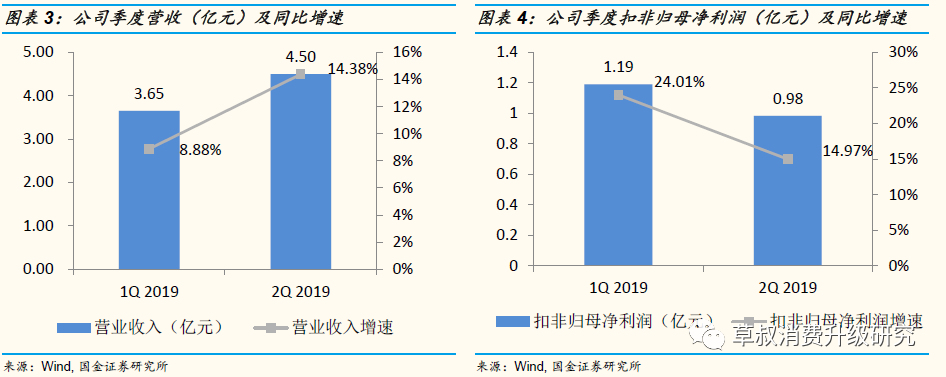

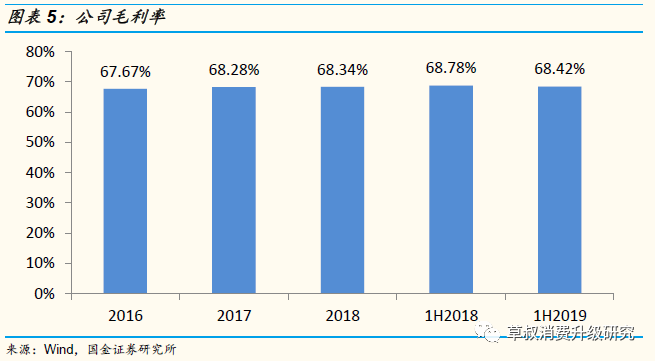

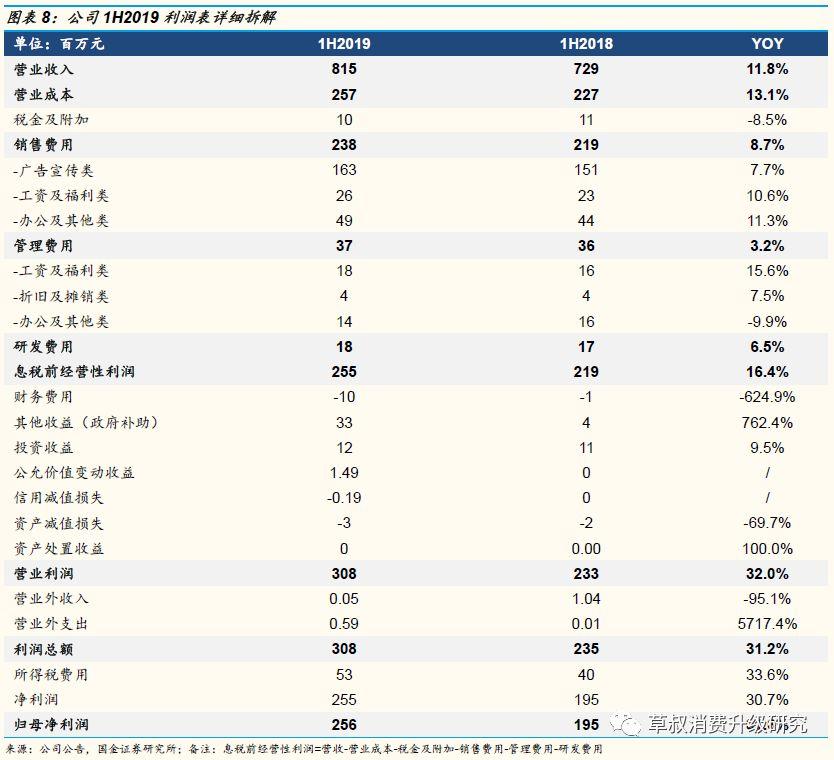

1H 2019公司实现营收8.15亿元,同比+11.85%;归母净利润2.56亿元,同比+31.57%;扣非归母净利润2.17亿元,同比+19.75%。非经常性损益主要包括政府补助3,307万元、委托他人投资或管理资产的损益1,198万元等。Q2单季公司实现营收4.50亿元,同比+14.38%,增速较Q1环比+5.50pct;Q2实现归母净利润1.36亿元,同比+37.68%;扣非归母净利润为0.98亿元,同比+14.97%,增速较Q1环比-9.04pct。

经营分析

丸美主品牌顺应高端化趋势,继续深耕抗衰老细分领域,春纪&恋火品牌稳步推进:1H19主品牌占总收入91.92%,继日本酒御龄冰肌系列后,第2个日本原装进口高端系日本花弹润娇嫩系列在国内上市。品类方面,在稳固眼霜王牌地位的同时,加大对迅猛增长的精华品类的投入。渠道方面,1H19丸美百货渠道同比+超过30%。营销方面,2H19计划在保持品牌高级感的同时,吸引年轻消费者。其他品牌方面,春纪持续食材养肤理念年轻化,恋火从柜台到产品全面升级,推出全新韩国原装进口高端产品。

线下渠道精细化运营,电商渠道重视度提升:2019年成立零售芯学院,对线下渠道优质连锁店进行零售服务和培训教育支持。电商渠道实现上半年连续6个月天猫眼部护理套装类目丸美旗舰店排名第1,京东眼霜类目丸美品牌排名前3,国货第1,唯品会618丸美品牌排名美妆第2,国货第1。

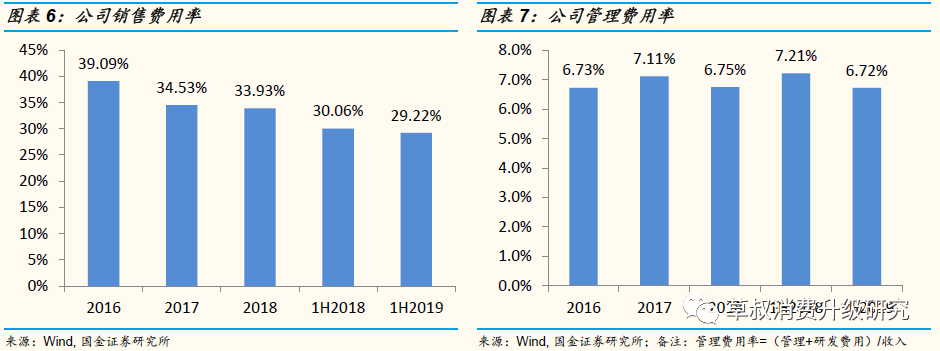

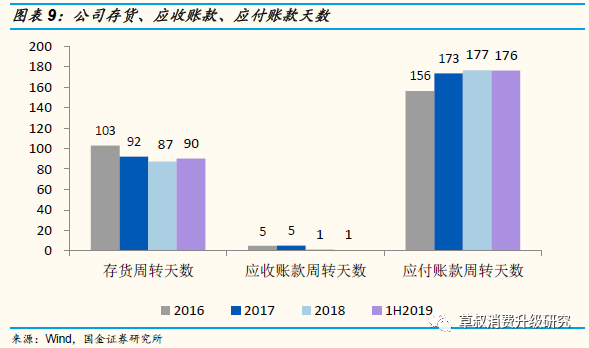

1H2019毛利率基本平稳,控费效果良好,净利率进一步提升: 1H19毛利率同比-0.36pct至68.42%,销售费用率同比-0.84pct至29.22%,管理费用率(含研发费用)同比-0.49pct至6.72%,其他收益(政府补助)大幅增长至3307万元,净利率同比+4.7pct至31.5%。1H19公司的存货周转天数为90.09天,较18年底增加2.90天;应收账款周转天数为0.70天,较18年底减少0.68天;应付账款天数为176.12天,较18年减少0.40天。

1.1H 2019营收同比+11.85%,扣非净利润同比+19.75%

1H 2019公司实现营收8.15亿元,同比+11.85%;归母净利润2.56亿元,同比+31.57%;扣非归母净利润2.17亿元,同比+19.75%。非经常性损益主要包括政府补助3,307万元、委托他人投资或管理资产的损益1,198万元等。Q2单季公司实现营收4.50亿元,同比+14.38%,增速较Q1环比+5.50pct;Q2实现归母净利润1.36亿元,同比+37.68%;扣非归母净利润为0.98亿元,同比+14.97%,增速较Q1环比-9.04pct。

丸美主品牌顺应高端化趋势,继续深耕抗衰老细分领域:1H19主品牌占总收入91.92%,持续夯实在高端抗衰老领域的竞争力,继日本酒御龄冰肌系列后,第2个日本原装进口高端系日本花弹润娇嫩系列在国内上市。品类方面,在稳固眼霜王牌地位的同时,加大对迅猛增长的精华品类的投入。渠道方面,1H19丸美百货渠道同比+超过30%。营销方面,积极拥抱年轻群体,下半年将通过眼霜节跨界联动,保持品牌的高级感的同时,吸引年轻消费者。

春纪&恋火品牌稳步推进:春纪持续食材养肤理念年轻化,三八节跨界洽洽打造瓜子脸面膜,“胖子也能拥有瓜子脸”话题阅读量3000万+。恋火从柜台到产品全面升级,推出恋火时光美肌胶原蛋白气垫霜等全新韩国原装进口高端产品系列。

线下渠道精细化运营,电商渠道重视度提升:2019年正式成立零售芯学院,对线下渠道优质连锁店进行零售服务和培训教育专项支持。电商渠道实现上半年连续6个月天猫眼部护理套装类目丸美旗舰店排名第一,京东眼霜类目丸美品牌排名前三,国货第一,唯品会618丸美品牌排名美妆第二,国货第一。

2.毛利率基本平稳,控费效果良好,净利率进一步提升

1H2019公司综合毛利率同比-0.36pct, 销售费用率同比-0.84pct,净利率同比+4.52pct: 2019H1公司毛利率同比-0.36pct至68.42%,销售费用率同比-0.84pct至29.22%,管理费用率(含研发费用)同比-0.49pct至6.72%,其他收益(政府补助)大幅增长至3307万元,净利率同比+4.7pct至31.5%。

营运能力保持稳定,存货周转天数略有上升:1H19公司的存货周转天数为90.09天,较18年底增加2.90天;应收账款周转天数为0.70天,较18年底减少0.68天;应付账款天数为176.12天,较18年底减少0.40天。

投资建议

公司是以“抗衰眼霜”著称,深度渗透低线城市的国产中高端化妆品企业,未来看点包括:①“丸美”中高端升级品牌力彰显,“抗衰眼霜”驱动全品类快速增长。②把握彩妆高增长红利,提供增量收入。③电商渠道战略重视提升,中期向上具备确定性。预计19-21年实现归母净利润5.02、5.83、6.71亿元,EPS1.25、1.45、1.67元,同比+20.94%、16.07%、15.13%,当前市值对应PE估值分别为39x、34x、29x,维持买入评级。

风险提示

终端消费需求波动、行业竞争激烈、能否有效控制销售渠道及管理终端