机构:东吴证券

评级:增持

事件

正荣地产发布2019年半年度报告:2019年上半年公司实现营业收入136.5亿元,同比增长11%;归母净利润9.3亿元,同比增长11%;归母核心净利润9.05亿元,同比增长21.3%;基本每股收益0.23元。

点评

业绩增长较为稳健。2019年上半年公司实现营业收入136.5亿元,同比增长11%;实现归母净利润9.3亿元,同比增长11%;业绩增长稳健,毛利率为20.3%,同比下降1.7个百分点;净利率为8.6%,同比提升0.9个百分点。2019年上半年公司实现销售额586亿元,同比增长1%;销售面积381万平米,同比增长13%。从区域布局看,公司在长三角、海峡西岸、中部、环渤海、西部销售金额占比分别为55.7%、17.9%、11.6%、10.9%、3.9%;从城市能级看,在一线、二线、三线城市占比分别为5.5%、71.5%、23%。2019年公司提出全年销售计划1300亿元,1-7月已实现全年销售计划的53%。

拿地继续集中一二线,土地储备规模稳步上升。2019年上半年,公司新增土地22幅,总建筑面积290万平米,其中超90%位于强二线城市,拿地金额达181.69亿元,占当期销售金额的31%,平均拿地成本6311元/平米。公司土储丰富,目前公司布局全国29个城市,总土储建面达2634万平米,从区域分布看,公司在长三角、海西、中部、西部、环渤海、珠三角土储面积占比分别为38.2%、27.9%、14.9%、5.1%、12.4%、1.5%;土储总货值达4500亿元,每平米土地成本仅4624元,超70%土储位于一二线城市。?控杠杆成果显著,融资成本有所回落。截至2019年上半年,公司资产负债率81.3%,同比下降5.3个百分点;净负债率为70.8%,同比下降101个百分点,较2018年末下降3.2个百分点。公司融资结构持续优化,总债务规模525.29亿元,其中境内银行借款、境内其他借款、公司债、境外优先票据分别占比40%、29%、7%、24%;上半年加权融资成本7.6%,较2018年全年下降0.2个百分点。

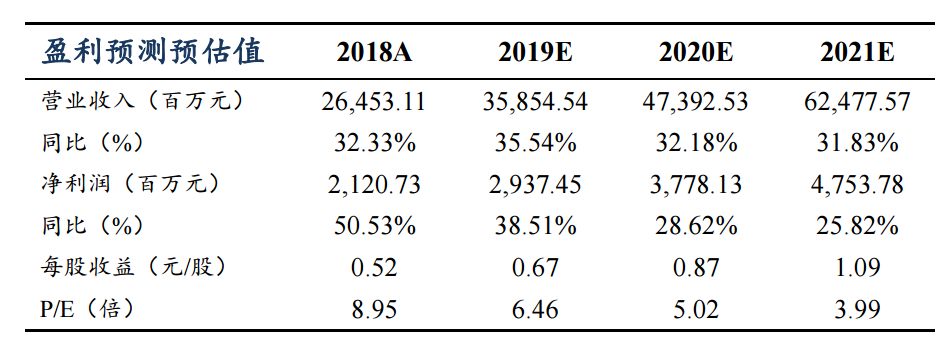

投资建议:销售顺利破千亿规模,“1+6+X”完成全国化布局战略。公司作为销售增速较快的成长性房企,杠杆得到有效控制,融资成本持续走低。注重收益、风险可控,预计2019-2021年公司EPS分别为0.67、0.87、1.09元人民币,对应PE分别为6.46、5.02、3.99倍。维持“增持”评级。

风险提示:行业销售波动;政策调整导致经营风险(棚改、调控、税收政策等);融资环境变动(按揭、开发贷、利率调整等);企业运营风险(人员变动、施工、拿地等);汇率波动风险。