机构:广发证券

评级:增持

核心观点

2019H1业绩(除注明外为人民币):调整期内利润同比增长24.8%收入同比增长25.1%至3663.1百万元,其中物业服务同比增长21.7%至2452.5百万元,园区服务同比增长34.8%至690.1百万元,咨询服务同比增长30.0%至520.6百万元。公司毛利同比增长28.2%至706.2百万元,毛利率为19.3%,较2018H1增长0.5个百分点。经营利润同比增长12.4%至312.6百万元,权益股东净利润同比增长2.21%至234.4百万元。期内利润同比增长6.9%至231.7百万元.剔除权益结算的股份支付费用后的期内利润同比增长24.8%至270.5百万元。权益股东应占净利润增速落后于收入增速的主要原因为权益结算的股份支付费用38.8百万元(去年同期零)和少数股东权益-2.7百万元(去年同期12.5百万元)。在管面积同比增长22.1%至184.2百万平米,储备面积同比增长29.1%至207百万平米。

公司收入基本符合我们预期,基础物业毛利率稳定、园区服务毛利率恢复,咨询服务毛利率稳定,行政开支率降低

基础物业毛利率与去年同期持平。园区服务毛利率为31.3%,去年同期为30.2%,2018全年为25.5%,咨询服务毛利率为38.1%,去年同期为39.1%。由于政策环境改善和收购MAG影响,预计文化教育板块将会持续增长和改善盈利能力。置换业务外部环境仍不稳定,预计未来收入增速和毛利率仍受影响。公司销售及营销开支增加,剔除股份支付费用后的行政开支下降。

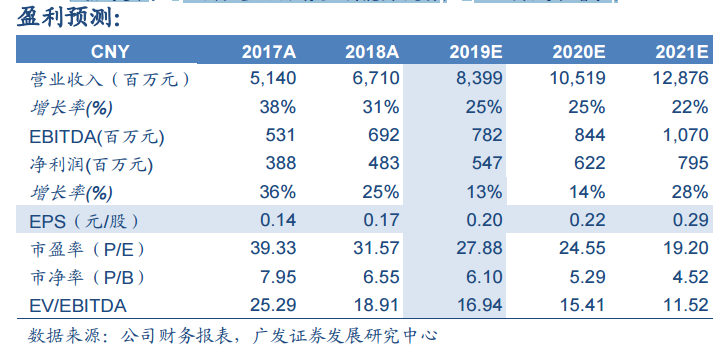

调整2019-2021年业绩分别为0.20、0.22和0.29元/股

根据上半年业绩调整2019-2021年的EPS分别到0.20、0.22和0.29元/股,主要反应盈利能力提升和收购事项以及非经常损益。当前股价对应2019-2021年的P/E倍数为27.88、24.55和19.20倍。公司储备面积仍然高于在管面积,我们调整公司合理估值到25倍2020年EPS,对应合理价值为6.22HKD,评级维持“增持”。

风险提示:1、园区生活服务盈利能力波动;2、人力成本增长;