机构:广发证券

评级:买入

核心观点

收入增长21.6%,调整后归母净利润增长34.1%,业绩符合预期

公司披露2019年中报,收入26.43亿元(+21.6%),毛利21.85亿元(+25.1%),正常化EBITDA10.18亿元(+21.4%),正常化归母净利润7.52亿元(+34.1%),考虑股权激励等费用后归母净利润3.21亿元(-37.5%)。

核心产品维持市场主导地位,特比澳推动增长

特比澳销售额11.94亿元(+42.0%),收入占比提升至45%(+6.5pct),全年高增长有望维持。益赛普销售额5.01亿元(+13.2%),保持在中国61.9%的主导市场份额。促红素系列销售额4.52亿元(+5.8%),其中益比奥3.36亿元(-0.1%),赛博尔1.16亿元(+32.3%),整体市场份额41.3%,保持稳定。化药收入2.52亿元(+42.7%),赛博利、蔓迪等产品需求强劲。

医保调整收益,研发稳步推进,增长提速可期

公司多款产品受益2019年8月新版医保目录。本次调整中,益赛普新增成人重度斑块状银屑病适应症的覆盖;益比奥新增非骨髓恶性肿瘤化疗引起的贫血适应症的覆盖;皮肤病产品丙酸氟替卡松乳膏新调入;精蛋白锌重组人胰岛素(优泌林NPH)由乙类升为甲类。且公司在肿瘤和自身免疫的研发布局趋于完善,重点靶点覆盖全面,未来十年有望上市超过十五种生物创新药。目前伊尼妥单抗的新药申请已完成技术审查和临床试验数据现场核查,有望于年内获批。借助医保调整和新药上市,业绩提速可期。

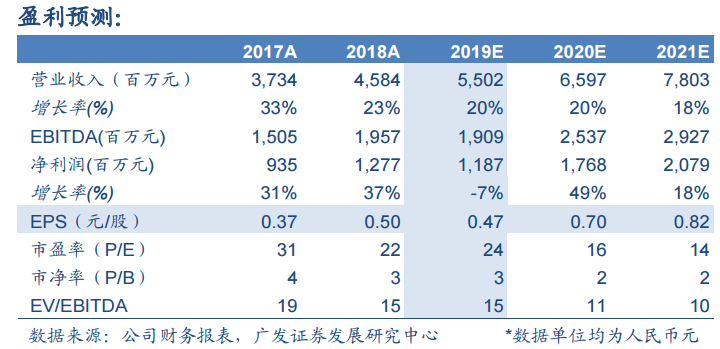

19-21年业绩分别为0.47元/股、0.70元/股、0.82元/股

不考虑伊尼妥单抗上市,预计公司19-21年收入增速20%/20%/18%,归母净利润增速-7%/49%/18%,EPS为0.47/0.70/0.82元/股,当前股价对应PE为24/16/14x。采用DCF方法得到公司合理价值为17.05港元/股,对应20年PE22x,首次覆盖给予“买入”评级。

风险提示

益赛普销售低于预期;研发进展低于预期