机构:广发证券

评级:买入

目标价:91.20港元

核心观点:

公司2019年上半年核心净利润基本符合预期

公司披露2019年上半年业绩公告,2019年上半年公司实现营业收入人民币353.44亿元,同比增长33.2%;实现毛利人民币55.98亿元,同比增长20.1%;实现归母净利润33.62亿元,同比大幅增长88.7%;实现核心净利润27.34亿元,同比增长14.40%,基本符合我们的预期。

销气量稳步增长,毛差略有降低2019年上半年,公司零售天然气销售量达到97.69亿立方米,同比增长15.1%。2019年上半年公司平均售气毛差为人民币0.58元/立方米,同比下降0.04元/立方米,符合我们的预期。我们预计2019-2021年公司零售天然气销气量分别为199.51/227.04/256.62亿立方米,同比增长14.9%/13.8%/13.0%,售气毛差为人民币0.60/0.59/0.59元/立方米。

接驳业务优于预期,住宅接驳费略有下降

2019年上半年,2019年上半年公司实现工程安装(燃气接驳)收入人民币36.26亿元,同比增加29.3%,接驳业务毛利率为52.98%,同比下降9.8pp。2019年上半年,公司新增住宅用户128.7万户,同比增长19.4%,高于我们的预期;新增工商业用户达到12,110户,同比增长1,346户。我们预计未来接驳户数稳健增长,公司2019-2021年新增住宅用户预计为253.2/273.5/289.9万户,同比增长10%/8%/6%。

综合能源业务收入快速增长

2019年上半年,公司综合能源销售与服务业务实现收入人民币10.19亿元,同比大增176.2%;实现毛利人民币2.06亿元,同比大幅增加635.7%,综合能源销售量达19.52亿千瓦时,同比大幅增长92.1%。我们预计未来该板块将成为公司新的业绩增长点,2019-2021年公司综合能源业务将会快速发展,业务收入分别为人民币40.2/100.5/190.95亿元,增速可达300%/150%/90%;

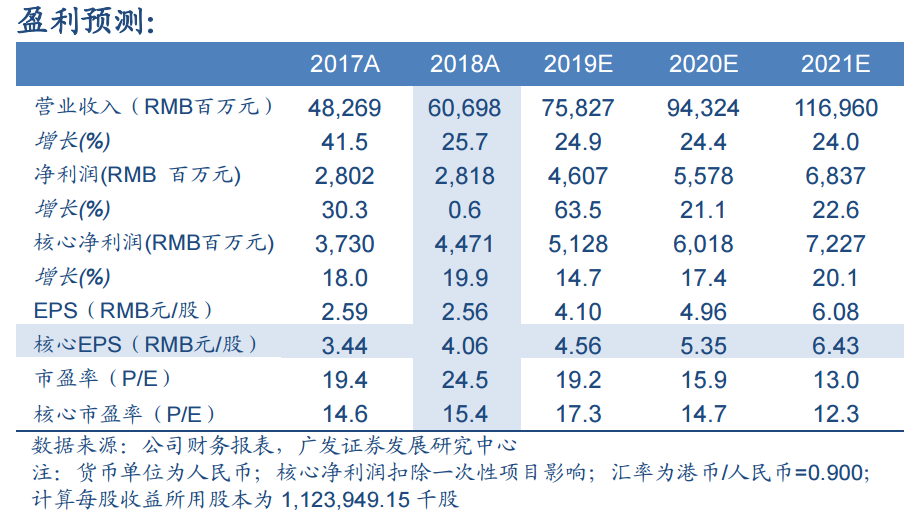

盈利预测与投资评级

2019年8月23日,新奥能源(02688.HK)收盘价为87.60港元,我们预测公司2019-2021年核心EPS分别为人民币4.56/5.35/6.43元。我们认为,公司为港股燃气龙头企业,上游气源具有优势,下游城燃销气量有望保持增长,综合能源业务预计为未来业绩增长点,由于公司业绩增长点较多,以及稳定增长的运营现金流较为亮眼,我们基于2019年18倍PE,给予合理价值为91.20港元/股,维持“买入”评级。

风险提示

“煤改气”政策实施不及预期,销气毛差降幅超过预期,综合能源项目不及预期,人民币兑港币汇率贬值超预期。