机构:国金证券

评级:买入

目标价:无

事件

8 月 21 日,公司发布 2019 年中期业绩,整体业绩略超预期。收入约 26.43 亿元,同比约 21.6%;毛利率约 82.7%,同比提升约 2.4%;公司正常化归母 净利润约 7.52 亿元,同比增速约 34.1%。

评论

核心品种受益医保继续放量,特比澳快速放量增速超预期,益赛普增速稳 定:核心品种益赛普、特比澳、EPO(益比奥+赛博尔)占收入比例超 80%, 三个品种分别增速预计约 13.2%、42%、以及 5.8%。其中特比澳增速超预 期,我们预计与进入国家医保持续获益有关。其次,益赛普由于该科室患 者分散、年化用药金额贵、以及市场竞争等原因,保持稳定增速,预计全 年增速有望达到 15-20%。另外,赛博尔增约 32.3%,益比奥下降约 1%。

万晟化药业务增速较快,长效 GLP-1 有望今年医保谈判:子公司万晟是公 司的化药平台,预计增速约 42.7%,主要驱动来自赛博利及蔓迪等品种。另 外,公司代理阿斯利康短效艾塞那肽、长效艾塞那肽、以及礼来的二代胰 岛素,预计稳定增长。近日,医保目录调整,即将启动医保谈判,预计公 司长效艾塞那肽有望今年进行医保谈判,未来预计有更强市场竞争力。

公司在研管线不断丰富,新品获批在即,对外合作喜事频传:公司目前在 研品种 32 个,22 个为 1 类新药。目前即将获批上市品种包括赛普汀、益赛 普预充针等品种。处于临床早期并有较好前景品种或靶点包括 PD-1、 IL17、IL4、IL5、及双抗品种等。NuPIAO、RD001、SSS07 等已开展二期临 床。其次,PD-1 已在美国入组一期临床,并获中国 CDE 临床申请受理;IL17 已获中国 CDE 临床试验批准,预计即将开启入组。对外战略合作方面公 司进展突出,未来有望延续。目前对外合作方面主要集中在下一代肿瘤免 疫项目,包括业界首创巨噬细胞检查点抑制剂(MCM)的 Verseau、致力于 CART 领域的 Refuge、以及小分子创新药企业亚盛医药,未来可期。

估值与盈利预测

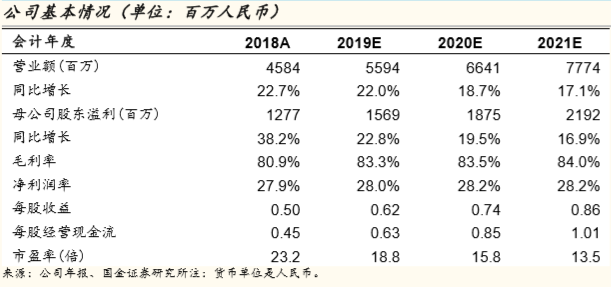

公司业绩稳定增长,给予 2019-2021 三年 EPS 分别为 0.62/0.74/0.86 元, PE 分别为 18.8/15.8/13.5 倍。

风险提示

益赛普下半年销售放量不达预期;益比奥销售竞争激烈,有下滑风险;国 健在建转固影响现金流风险;研发不达预期,赛普汀获批进度不达预期。