作者:海通地产涂力磊

来源:涂说天下

投资要点:

事件:公司公告2019年半年报。

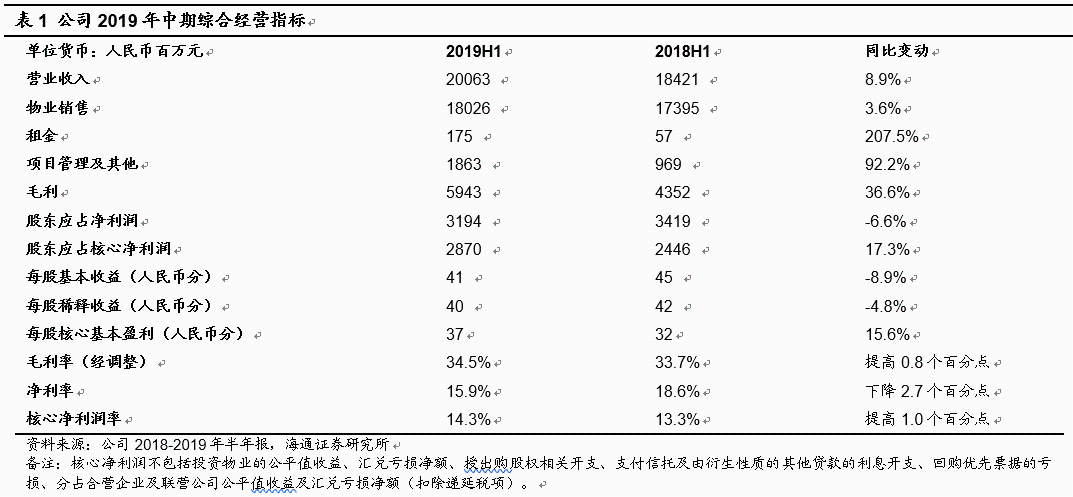

核心净利润同增17.3%,利润率相对平稳。截至2019年6月30日,公司实现总营业收入人民币200.63亿元,较上年同期小幅增长8.9%;实现核心业务净利润为人民币28.70亿元,同比增加17.3%,核心业务净利率为14.3%,较上年同期上升1.0个百分点;实现每股核心基本盈利为人民币0.37元,较上年同期增长15.6%。19年中期拟派息0.1港元/股,同比增加43%。

1到7月签约销售1030亿元,全年目标已完成54%。2019年1-7月公司实现累计签约销售金额人民币1030亿元,同比增长30.9%;实现签约销售面积594.27万平,同比增长18.2%,销售均价17300元每平米,较1-6月下降0.6%,同比上升10.2%。2019年上半年公司销售现金回款率超过95%,维持在行业较高水平。公司2019年销售目标1900亿元,1-7月已完成全年销售目标的54%。

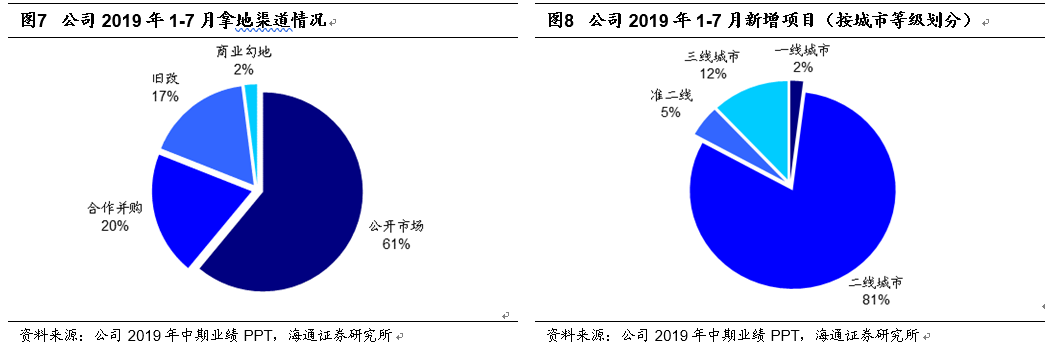

拿地渠道多元化,土地储备聚焦一二线。公司引入多元化拿地渠道,包括一二级联动、商业勾地、收并购、合作开发+旧改模式等,2019年1-7月土地投资的权益地价合计人民币324亿元,总建筑面积约878万平米,平均拿地成本4967人民币元/平米,新增货值约为人民币1370亿元,一二线占比约88%,拿地金额权益比提升至74%,相较2018年的54%显著提升。

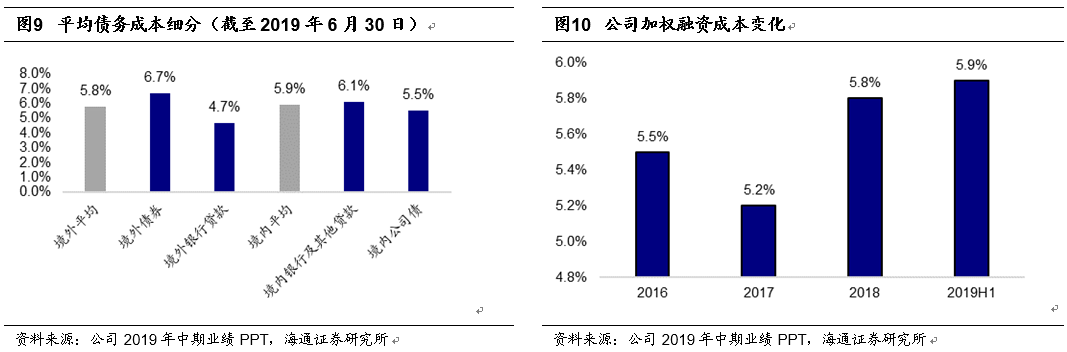

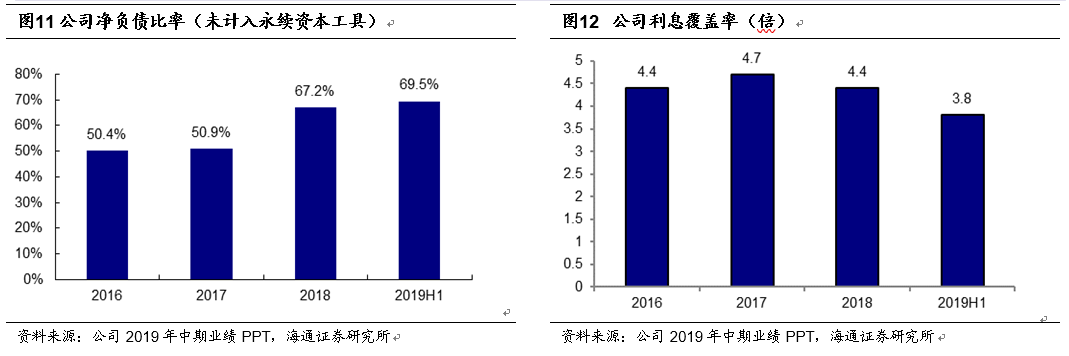

融资成本稳中略升,净负债率小幅上升。截至2019年6月30日,公司加权平均融资成本为5.9%,较2018年底上升0.1个百分点。公司融资成本虽略有上升,仍维持在业内民企中较低水平。公司净负债比率(不计入永续资本工具)为69.5%,较2018年底的67.2%提升2.3个百分点。

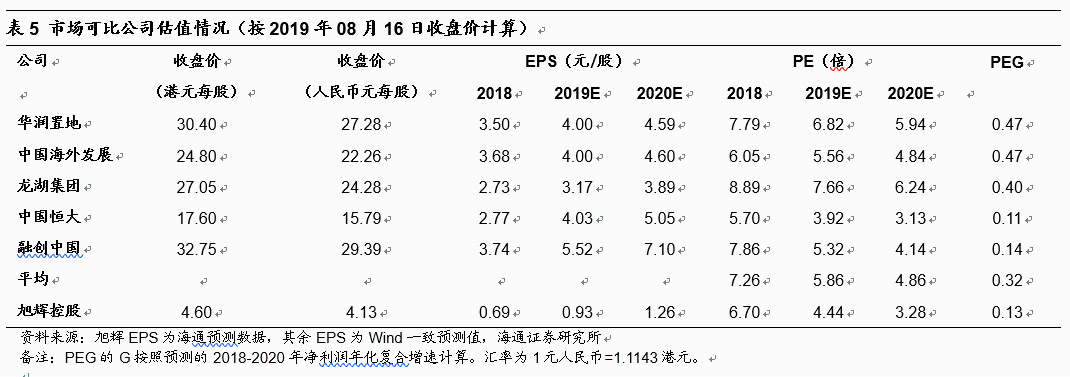

投资建议:维持“优于大市”评级。公司战略聚焦一二线,土地储备布局聚焦主要集中在一二线、准二线及强三线,现有储备货值约9300亿元人民币,我们认为足够2019-2021年增长所需。公司高周转与利润两手抓,使得公司的资金充裕,负债率处于业内较低水平,融资成本小幅上行整体可控,处于民企房地产企业较低水平,我们看好公司未来三年前景。截止2019年08月16日,公司收盘于4.60港元(人民币4.13元),对应2019、2020年PE分别为4.44倍、3.28倍,对应19年PEG值仅0.13。我们给予公司2019年6-7XPE,合理价值区间在6.21-7.25港元(人民币5.58-6.51元),“优于大市”评级。风险提示:公司销售进展不及预期;行业面临基本面下行风险。全文1元人民币=1.1143港元。

——正文——

事件

公司公告2019年半年报情况。

核心净利润同增17.3%,利润率相对平稳

截至2019年6月30日,公司实现总营业收入人民币200.63亿元,较上年同期小幅增长8.9%。其中物业销售部分收入为人民币180.26亿元,占比高达89.85%。公司实现净利润人民币31.94亿元,同比下降6.6%;核心业务净利润为人民币28.70亿元,同比增加17.3%;核心业务净利率为14.3%,较上年同期上升1.0个百分点。

公司实现每股基本收益为人民币0.41元,较上年同期下滑8.9%;稀释后每股收益为0.40元,较上年同期下降4.8%;每股核心基本盈利为人民币0.37元,较上年同期增长15.6%。分红方面,19年中期拟派息0.1港元/股,同比增加43%。

1-7月签约销售1030亿元,全年目标已完成54%

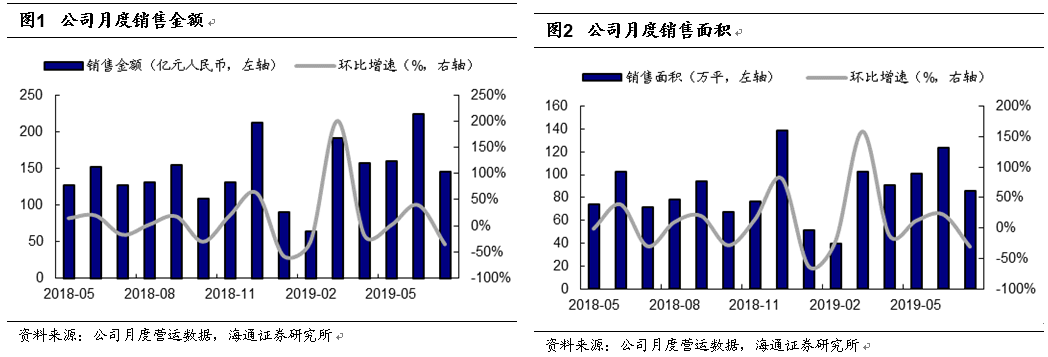

根据公司公告的月度营运数据,2019年7月公司实现签约销售金额约人民币145.5亿元,同比增长14.8%;签约销售面积85.45万平,同比增长19.4%;销售单价17000人民币元/米,环比下降6.1%,同比下降4.0%。

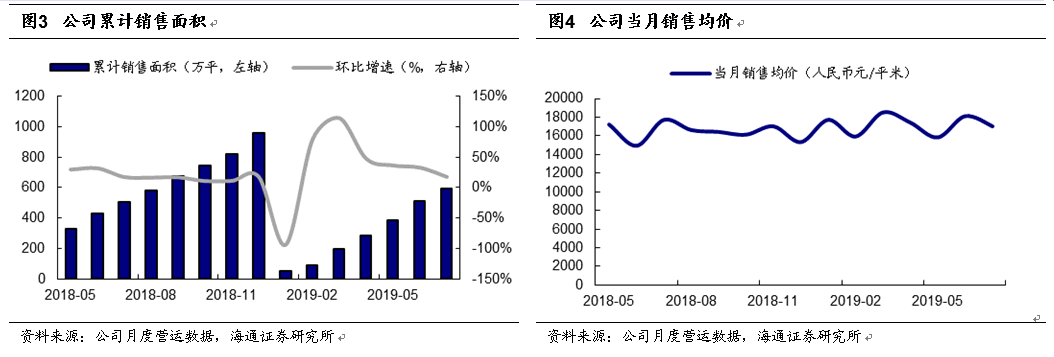

2019年1-7月公司实现累计签约销售金额人民币1030亿元,同比增长30.9%;实现签约销售面积594.27万平,同比增长18.2%;销售均价17300元/平米,同比上升10.2%。2019年上半年公司销售回款率达到95%,维持在行业较高水平。

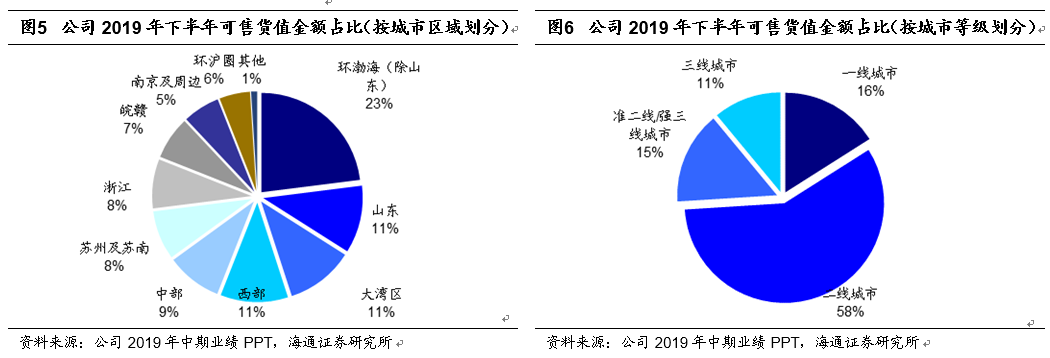

公司2019年销售目标1900亿元,1-7月已完成全年销售目标的54%。公司下半年可售货值2300亿元,分布在全国60+个城市,其中一二线准二线占比89%。我们预计公司完成全年销售目标无虞。

拿地渠道多元化,土地储备聚焦一二线

2019年上半年境内市场融资渠道收紧,境外融资监管力度加强。各地土地市场受到地方政府因城施策的调控政策影响,供应量及成交量出现不同城市的分化。公司引入多元化拿地渠道,其中通过一二级联动新增太原一二级联动项目、武汉曙光村项目、石家庄长安区294项目;通过商业勾地的方式获取成都新都区商业+住宅项目;通过并购发力,在全国强二线城市储备近20幅地块,锁定土地储备300万方,年内预计可贡献货值约50亿元;通过合作开发+旧改模式进入粤港澳大湾区8个城市,合计锁定逾30个项目,总建面近600万平米。

公司在2019年1-7月土地投资的权益地价合计人民币324亿元,总建筑面积达878万平米,平均拿地成本4967人民币元/平米,新增货值约为人民币1370亿元,一二线占比约88%,拿地金额权益比提升至74%,相较2018年的54%有显著提升。

截至2019年7月31日,公司总土地储备的总建筑面积约6300万平米(已确权土地及锁定待挂牌土地,其中已确权土地储备为4680万平米),对应总货值约9800亿元人民币,一二线及准二线占比为89%,布局日趋完善,锁定大量优质土地。

融资成本稳中略升,净负债率小幅上升

在融资方面,2019年上半年公司共发行债券9.55亿美元,票息率在6.55%~7.625%。截至2019年6月30日,公司加权平均融资成本为5.9%,较2018年底上升0.1个百分点,境外与境内债务平均成本分别为5.8%、5.9%。公司融资成本虽略有上升,仍维持在民营房企中较低水平。

截至2019年6月30日,公司净负债比率(不计入永续资本工具)为69.5%,较2018年底的67.2%提升2.3个百分点。如果计入永续工具,则公司净负债率为81.7%,较2018年底的81.5%提升0.2个百分点。公司利息偿付水平持续稳健,截至2019年上半年利息覆盖率为3.8倍,较2018年的4.4倍有所下降。

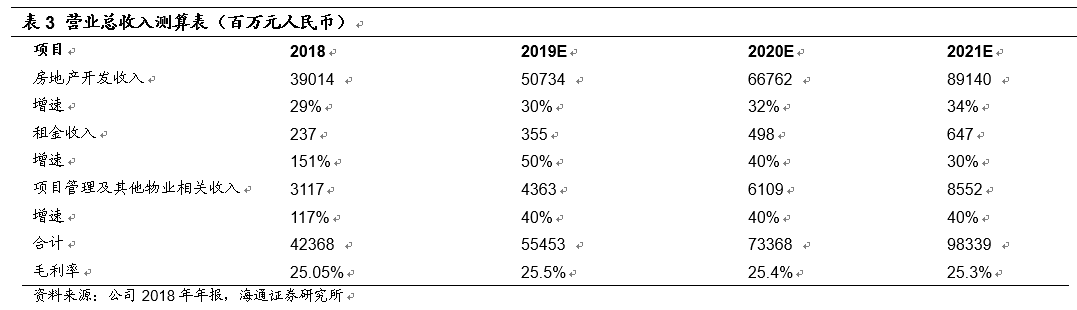

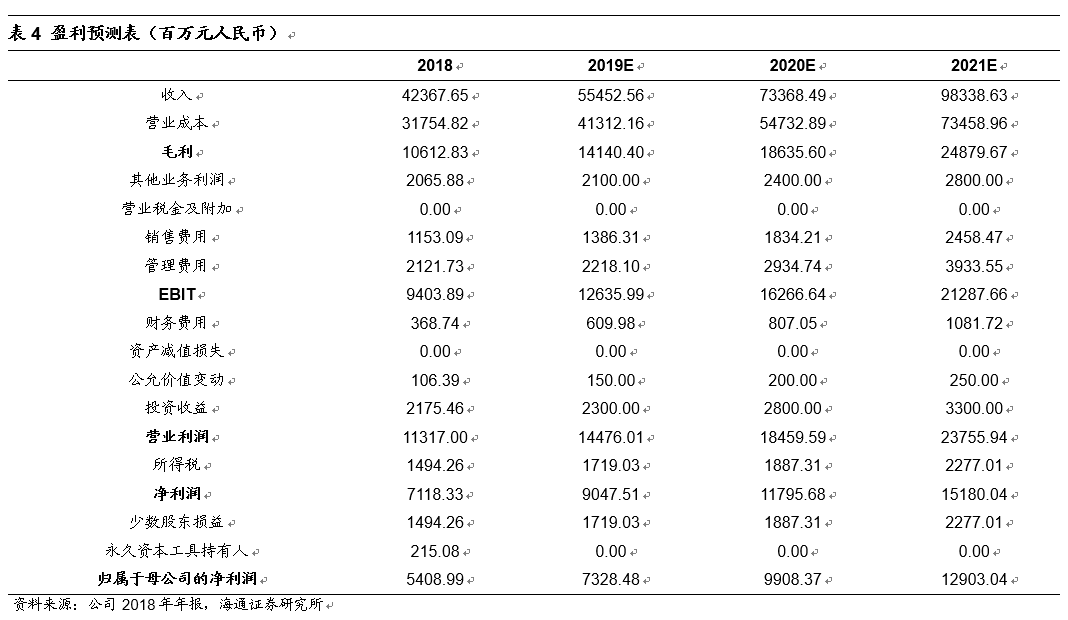

盈利预测。我们预计公司2019、2020年公司营业收入分别在人民币554.53亿元、733.68亿元。

我们预计2019和2020年公司实现归母净利润人民币73.28亿元和99.08亿元,以上收入和净利润对应的2019、2020年EPS分别为人民币0.93、1.26元。

投资建议

公司战略聚焦一二线,土地储备布局聚焦主要集中在一二线、准二线及强三线,现有储备货值约9300亿元人民币,我们认为足够2019-2021年增长所需。公司高周转与利润两手抓,使得公司的资金充裕,负债率处于业内较低水平,融资成本小幅上行整体可控,处于民企房地产企业较低水平,我们看好公司未来三年前景。截止2019年08月16日,公司收盘于4.60港元(人民币4.13元),对应2019、2020年PE分别为4.44倍、3.28倍,对应19年PEG值仅0.13。我们给予公司2019年6-7XPE,合理价值区间在6.21-7.25港元(人民币5.58-6.51元),“优于大市”评级。

风险提示

公司销售进展不及预期;行业面临基本面下行风险。