机构:兴业证券

评级:审慎增持

目标价:1.73 港元

投资要点

公司发布半年期业绩:实现收益人民币 33.11 亿元,同比增 27.2%;毛利 11.31 亿元,同比增 17.0%;毛利率由 2018 年上半年的 37.1%微跌至 2019 年上半年 的 34.2%;公司拥有人应占溢利 7.94 亿元,同比增 22.7%;基本每股盈利 14.6 分,拟派中期息 3.6 分。

量价齐涨,收入大增。2019H1 公司水泥销量 845 万吨,同比增 3.8%,陕 南市场贡献主要增量。区域价格保持良好态势,吨售价 342 元,同比上升 29 元/+9.3%,环比升 27 元/+8.6%。同时,公司依托自有矿山作为配套产 业,四条总产能 700 万吨的骨料生产线已经投入运营,我们预计贡献了业 绩增量约 10-14%。

环保从紧的政策延续,公司成本压力凸显。公司吨水泥成本同比上涨 24 元/+12%至 217 元/吨,环比涨 4 元/+2%。煤炭价升、原材料环保政策趋严、 员工成本上升及环保开支是主要原因。其中,吨水泥的煤炭使用成本上升 6.2 元,原材料成本上升 8.4 元,员工薪金增加 4.5 元,环保开支增加 8.6 元。

水泥板块毛利率微降是基数导致,经了解环境相关费用主要计入 18 年下 半年,致使上半年具有较高的基数,18 年全年水泥板块毛利率为 35%,19 H1 环比有改善。

员工薪资增加、环保相关的厂房维护及绿化开支致使公司吨三费增加 5.2 元至 38.9 元/吨。

尧柏环保日渐成熟,贡献新的盈利点。融资租赁业务回报尚可。

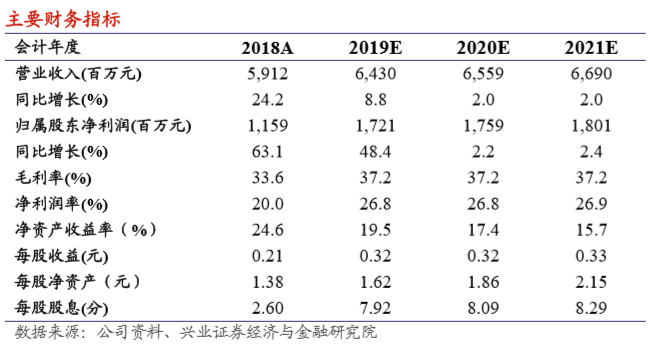

我们的观点 我们维持公司 2019-2021 年实现归母净利润分别为 17.21 亿、17.59 亿和 18.01 亿元的盈利预测判断,并维持“审慎增持”评级和 1.73 港元目标价。 从绝对估值及相对估值的角度,公司股价依旧被严重低估。我们预计未来三年 的自由现金流可完全覆盖资本开支及计划净还债,公司分红比例有望提高至行 业平均水平,公司中期拟提高分红派息比例至 25%已是信号。从中期角度,关 中获批为第八个国家级城市群,公司地处好格局下的好市场,盈利持续性有保 证,我们看好公司估值继续修复。

风险提示:经济恶化、行业协同破裂、原材料价格波动、信贷风险、股权纷争、 企业治理风险